来源:The Motley Fool

作者:Ryan Vanzo

英伟达的狂飙证明了AI行情的巨大能量。如果您正在寻找下一只大型 AI 股,您应该把时间花在哪里呢?SoundHound AI 或许是最佳选择。虽然其股价今年也大幅上涨,但如果该公司能够在几个关键的增长领域有所表现,显然还有更大的空间。

SoundHound AI 在竞争中占有先机

在主导 AI 领域方面,先发制人已被证明是一种很好的策略。Nvidia 投入巨资进行研发,将其首款 AI GPU 推向市场。虽然一开始需求有限,但这种先发制人的竞争力使其能够聚合用户和数据,这不仅创建了一个使用其基础设施组件进行开发的社区,还有助于为其未来的新 AI 芯片系列提供信息。

如今,Nvidia 占据了 AI GPU 市场 70% 至 95% 的份额——这是一个利润丰厚的领域,使其能够投入数十亿美元进行额外的研发工作。可以说,随着行业需求开始起飞,先发制人为 Nvidia 提供了持久的竞争优势。

在许多方面,SoundHound AI 都处于类似的地位。顾名思义,该公司处理声音和 AI 的交叉领域。其语音识别和自然语言处理软件可以应用于各种行业。

快餐公司正在免下车窗口试用 SoundHound AI 的技术,以帮助控制成本并缩短生产时间。汽车制造商已将 SoundHound AI 的软件安装到他们的车辆中,允许驾驶员与汽车聊天讨论维护问题和道路状况。客户支持是另一个重要用例,有几家公司使用 SoundHound AI 技术通过电话和在线聊天帮助分类和处理客户需求。

该公司自 2005 年开始运营,自成立以来已积累了 200 多项专利。2016 年,该公司推出了开放式开发者平台,这被证明是销售的转折点。在过去十年中,数十家公司已签约成为客户。

与 Nvidia 一样,这些客户在数据和市场验证方面为 SoundHound AI 提供了优势。现实世界的用例使公司的模型能够使用可靠的数据进行改进,而新客户则不断向潜在客户证明 SoundHound AI 的技术堆栈值得研究。

真的有 1,000% 的潜在上涨空间吗?

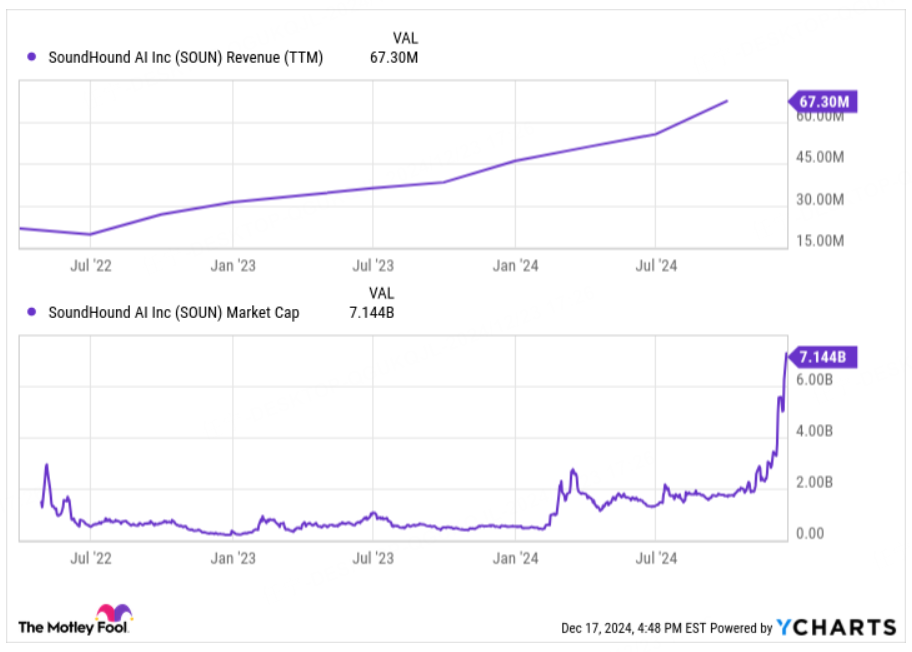

与 Nvidia 不同,SoundHound AI 仍在亏损。即使在收入大幅增加之后,该公司预计明年的销售额仍将低于 1.9 亿美元,而过去 12 个月的当前研发预算仅为 6400 万美元。

该公司显然在其细分市场的市场增长方面具有先发优势。但如果任何一家大型科技公司决定直接竞争,SoundHound AI 不太可能拥有跟上其发展的财力。此外,估值问题一直存在,很少有公司能够随着时间的推移证明如此高的估值是合理的。

SoundHound AI 能否复制 Nvidia 的历史性崛起?答案很可能是否定的。

声音 AI 领域比 AI GPU 市场小得多。虽然我在 9 月份看好这只股票,当时该公司的估值不到 20 亿美元,但现在估值已飙升至 90 多亿美元,该公司的投资吸引力大大降低。

如果股价出现回调,我会密切关注这只 AI 股票。但由于增长前景不如 Nvidia,更不用说估值过高,我暂时不会买入 SoundHound AI 的股票。