(来源:物股通)

前些年长于收并购的世茂服务,最近接连释放出两个不好的信号。

01#

业绩对赌失败,被动收购33%股权

1月3日晚间,世茂服务在港交所公告,世茂天成及买方(均为公司间接全资附属公司)与卖方及原股东订立股权转让协议及和解协议。据此,卖方同意出售而买方同意购买目标公司——深圳世路源环境有限公司33%股权。

资料显示,深圳世路源环境主要在中国从事提供城乡环卫一体化服务,是世茂服务持有67%权益的非全资拥有附属公司。

对于被动增持的原因,世茂服务披露道:原收购事项完成后,深圳世路源环境仍由其原控制人管理。由于2022年及2023年业务下滑,根据原收购事项条款提供的业绩承诺,卖方及原股东需要补偿对世茂服务的业绩差额。

收购事项正是作为偿付业绩差额的一部分。

收购事项的对价定为8315.9万元,相较于根据原协议计算的目标公司33%股权的估值2.16亿元,折让约61.6%。

收购对价将用作抵销原协议下的业绩弥偿,世茂服务不用支付任何现金。收购事项完成后,深圳世路源环境将成为世茂服务的间接全资附属公司。

02#

2.5亿出售金沙田科技,亏损约6.11亿

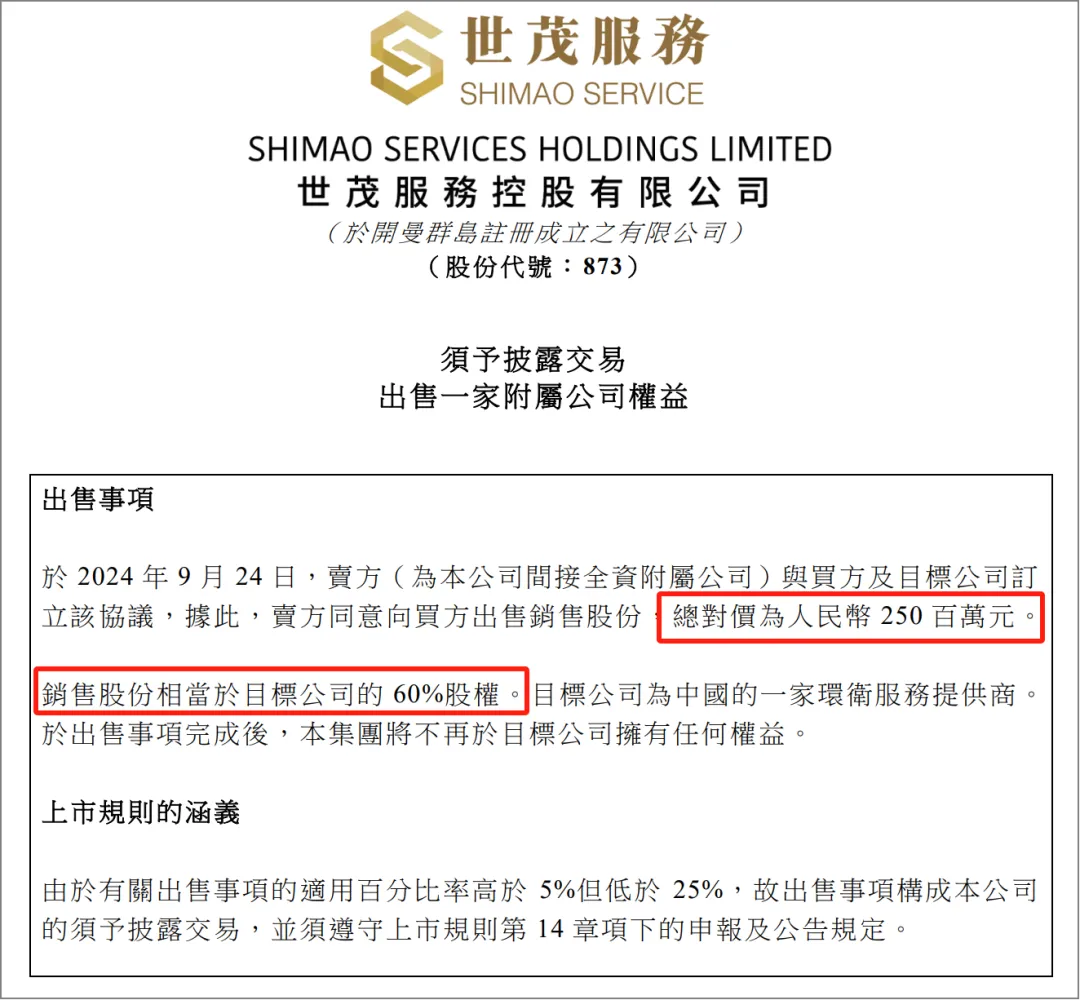

更早前的2024年9月24日,世茂服务完成了环卫赛道另一家并购公司的退货。

根据世茂服务的公告披露,卖方世茂天成物业与买方无锡远游环境科技及目标公司订立该协议,据此,卖方同意向买方出售目标公司——无锡市金沙田科技有限公司的60%股权,总对价为2.5亿元。

出售事项完成后,世茂服务将不再拥有金沙田科技的任何权益,且将不再作为世茂服务的附属公司入账。

而在三年前,即2021年8月20日,世茂服务也是一纸公告,对外宣布收购无锡市金沙田科技有限公司60%股权,交易代价为8.42亿元。

根据金沙田科技自2023年6月30日至2024年6月30日的除利息及税项前盈利约为1.03亿元,以及可资比较公司的倍数中位数5.7倍,并按截至2024年6月30日的现金及债务作出调整,金沙田的市值为4.09亿元。

因此,销售股份60%股权的市值厘定为人民币2.45亿元。经参考金沙田科技截至2024年8月31日的账面值计算后,得出2.5亿元的交易对价。

出售事项完成后,世茂服务预计将录得亏损约6.11亿元。

03#

原CEO叶明杰出走,数月后现身创业

时间,不会说谎。

结合世茂服务在环卫赛道的两单操作,再回顾2024年4月26日,世茂服务突然官宣CEO叶明杰辞任公司执行董事、总裁及授权代表职务,似乎有“草蛇灰线,伏脉千里”之意。

公开资料显示,叶明杰毕业于同济大学工程管理专业,从2004年2月加盟世茂集团开始,叶明杰在世茂集团的任职时间已有20年。

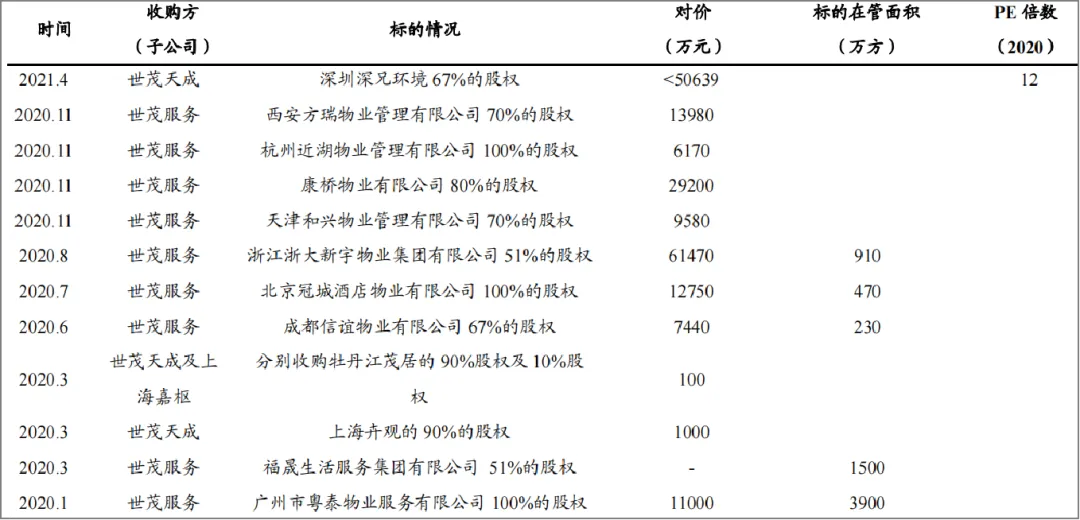

任职期间,叶明杰经历了公司历时3年的上市征程,并通过收并购推动了世茂服务的管理规模快速扩张。在他的领导下,世茂服务在2019年至2022年期间收购了超过20家物业管理公司,这些举措帮助公司快速扩展了其他业务领域,如高校后勤服务、居家养老服务业务、医院后勤服务以及城市服务等,这些业务成为世茂服务的有力增长点。

(图源:东北证券整理)

(图源:东北证券整理)就在官宣离职前的一个月,他还在业绩发布会上侃侃而谈,复盘过去、展望未来,面对投资者与媒体的提问全程高能输出,丝毫没有流露出要走的迹象。

在官宣离职的25天后,叶明杰在朋友圈更新了一则动态,透露出自己的新去向,与官宣离职的理由截然相反。

结合他走后的这两单收购表现来看,叶明杰也有学习碧桂园服务李长江的影子,时移世易,在该走的时候果断出走,给接任者流出腾挪的空间和余地。