文|新财域

经历半年多的等待,马可波罗股份有限公司(简称马可波罗)的上市计划终于有了新动向。

1月14日晚,马可波罗IPO获得深交所上市审核委员会审核通过,成为2025年首家过会企业。

作为建陶行业龙头之一,这几年马可波罗走的磕磕绊绊。抱地产大腿换来高应收和高坏账,上市之后扭转局面,并不是一件容易的事。

二度闯关获批

1月14日,深圳证券交易所上市审核委员会召开2025年第一次上市审核委员会审议会议,审议了马可波罗的首发上市事宜。当日晚,深交所发布上市审核委员会2025年第一次审议会议结果公告,马可波罗符合发行条件、上市条件和信息披露要求,IPO顺利过会。

这已经是马可波罗第二次闯关。作为2024年春节后的第一家IPO上会企业,马可波罗在经历多月等待后还来“暂缓审议”的结果。此次上会,马可波罗调整了募资金额,从此前的40.18亿元降至23.76亿元,募资金额几乎腰斩。

号称“陶瓷中的世界名作”的马可波罗,这几年的日子其实并不好过。

招股说明书显示,2021至2023年间,马可波罗营业收入分别为93.65亿元、86.61亿元及89.25亿元。净利润则分别为16.53亿元、15.14亿元和13.52亿元,呈现逐年下滑的趋势。

对此,马可波罗解释,业绩呈现下滑是由于下游房地产受宏观经济及政策调控影响较大。

但即使是2024年房地产行业进入稳定期,马可波罗的业绩表现依旧没有太大起色。

数据显示,2024年前三季度,马可波罗实现营业收入54.98亿元,归母净利润11.37亿元,扣非净利润10.08亿元,同比分别下滑16.65%、6.66%及12.10%。

应收账款问题难解

相比2024年的IPO,马可波罗此次上会可谓更有诚意。

在募资上,此次马可波罗不仅降低了募资金额,从40.18亿元降至23.76亿元。且用途上主要用于建设改造项目,若本次发行募集资金少于上述投资项目的资金需求,资金缺口由以自筹方式解决。

要知道,在首次申报IPO时,马可波罗募资的40.18亿元中,有8.6亿元的用途是补充公司流动资金。

或因为外界对其募资产生质疑,亦或是为了符合新的发行上市规则中对上市前突击分红等情形的要求。此次马可波罗取消了补充流动资金的募资,但也表示,如果募集资金有剩余,将用于补充公司的流动资金。

不过即使如此,马可波罗业绩增长,仍然存在一些不确定性。

作为一家长期深度捆绑房地产龙头的公司,马可波罗可谓尝够了地产行业低迷带来的痛,也实实在在被“坑”过。

招股说明书显示,从2019年至2021年,马可波罗来自恒大的销售收入为10.24亿元、7.7亿元以及4.13亿元,占营业收入的12.62%、9%、4.42%,一直是马可波罗的第一大地产客户。

即使在恒大都躺倒的2022年和2023年,马可波罗在恒大身上销售了3.5亿和近4亿元,占营业收入的4.08%和4.49%。

众所周知,包括恒大在内的很多地产企业支付特色,就是大量使用商票而很少支付现金。这种模式虽然有利于提前锁定销售额,但也存在暴雷后坏账的可能,而这正是马可波罗目前面临的重大问题。

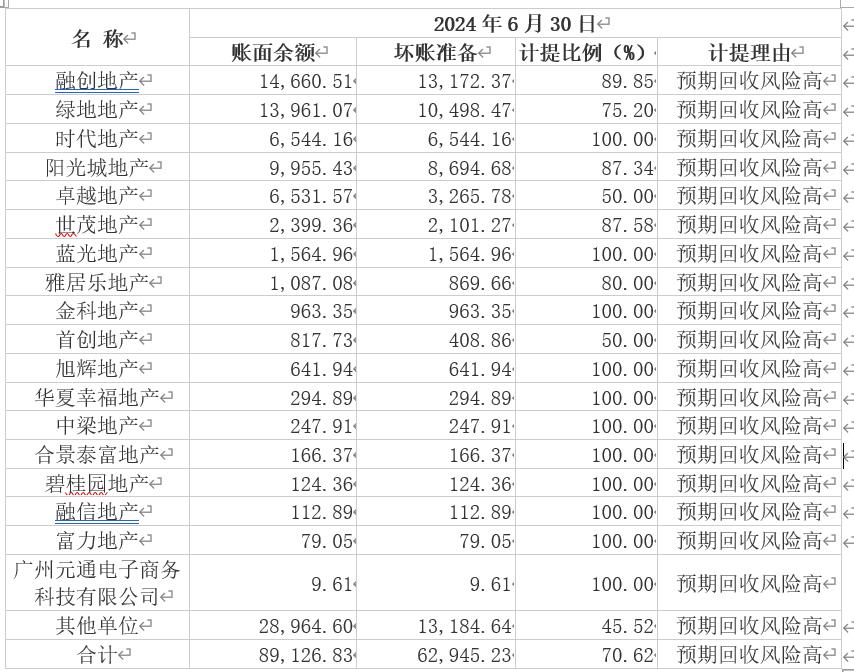

招股说明书显示,2021至2024年前三季度,马可波罗报告期各期末的应收账款账面余额分别为22.43亿元、20.28亿元、15.99亿元和15.07亿元,占营业收入的比例分别为 30.57%、32.53%、29.68%和35.19%。其中保利地产、万科地产、中海地产、融创地产、绿地地产这五大公司应收账款账面余额分别为3.57亿元、2.19亿元、2.02亿元、1.47亿元及1.39亿元。

此外,截至2024年6月30日,马可波罗对融创地产1.32亿元应收账款按100%比例计提坏账准备,对绿地地产1.31亿元应收账款按80%比例计提坏账准备,对时代地产6544万元应收账款按100%比例计提坏账准备。明显出现应收账款下降,但是计提坏账增高的趋势。

事实上,从2019年至2021年,马可波罗营收规模的快速增长,离不开头部房企作为“大客户”的支持,这也造成了马可波罗直销收入占总营收六成左右的营业结构。

那么,如今头部房企出现问题,房地产行业整体放缓的情况,影响的不仅是马可波罗当下的现金流,更主要的是未来市场前景。

压低成本卷市场

那么,马可波罗上市后,打算往哪个方向发力呢?

答案可能是卷市场和卷价格。

根据招股书,此次马可波罗拟投入募集资金23.77亿元,分别用于江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目、江西唯美陶瓷有限公司陶瓷生产线绿色智能制造升级改造项目、广东家美陶瓷有限公司绿色智能制造升级改造项目、江西和美陶瓷有限公司建筑陶瓷生产线绿色智能制造升级改造项目、马可波罗控股股份有限公司综合能力提升项目。

这几个项目,基本都是扩产项目以及自动化改造,说白了就是增大产能,降低成本。

招股说明书显示,2021年至2024年上半年,马可波罗有釉砖平均价格从45.75元/平方米下滑至38元/平方米,无釉砖平均价格从40.74元/平方米下降至35.32元/平方米。价格的下降叠加人力成本增加等因素,提高了马可波罗的生产成本,想要保持产品竞争力,成本只能内部消化,想要盈利,就需要内部降本。

此外,随着国家减排政策的进一步推进,建筑陶瓷行业往低碳环保的发展趋势也越发明显,此次IPO,马可波罗也清晰向绿色发展和节能发展转型,这或也是马可波罗给自己未来所定的道路。

不过说到底,目前在行业竞争加剧的背景下,只依靠这样的动作,并不能让马可波罗的业绩出现较大反弹。节流固然重要,开源才是发展的核心。能否脱离传统的销售体系,更好适应当下移动互联时代的营销和产品定位,可能比卷市场,更需要被马可波罗所考虑。