作者 | Gordon Best

编译 | 华尔街大事件

洛克希德马丁公司( NYSE: LMT )在多个领域都扮演着重要角色。鉴于该公司庞大的项目积压,未来几年有很大的潜力。

该公司的积压订单高达1,650 亿美元,无论世界接下来会发生什么,它都能确保未来几年有可靠的工作渠道。

尽管如此,市场往往更着眼于未来,公司的基本面正在发生变化。近期的通胀压力和供应链中断对行业造成了考验,限制了股价在长期上涨趋势中的表现。不过,分析师很高兴看到积压订单继续增加,公司指引和报告总体呈积极趋势。

由于政府合同通常都是相当简单的固定成本交易,创新和降低成本意味着利润。创新是管理层作为长期战略的一部分的明确重点,该公司的潜力比市场目前认为的要大得多。

让我们以该公司的 AI 工厂为例。最近对自主无人机和地面车辆的演示已清楚表明,该公司能够为一系列行业所需的实际应用提供先进的 AI 功能。无人系统显然将在下一代国防系统中发挥重要作用,而洛克希德马丁无疑是该领域的领导者。

然后,该公司有能力利用这项技术进入新市场。最近的收购和进军卫星市场的战略推动补充了现有的技能,并满足了对私有化太空技术的新兴需求。通过赢得合同,它为市场探索额外的收入来源和未来几年建立协同效应开辟了可能性。

然而,该公司需要确保在市场已经视为理所当然的领域取得成果。战斗机交付是一个明确可量化的目标,管理层需要确保它能够继续实现设定的高期望。2024 年,交付了 110 架 F-35 战斗机,但一些关键客户出现了延迟交付的情况。如果未来几个季度的交付情况令人失望,很容易导致股价出现一些动荡。

尽管 2024 年股价表现平淡,但该公司仍在全力以赴。该公司 10 月份公布的业绩非常强劲,最值得注意的是 21 亿美元的自由现金流和 10.9% 的营业利润率。就长期趋势而言,这两个指标是分析师密切关注的,尤其是在当前环境下。

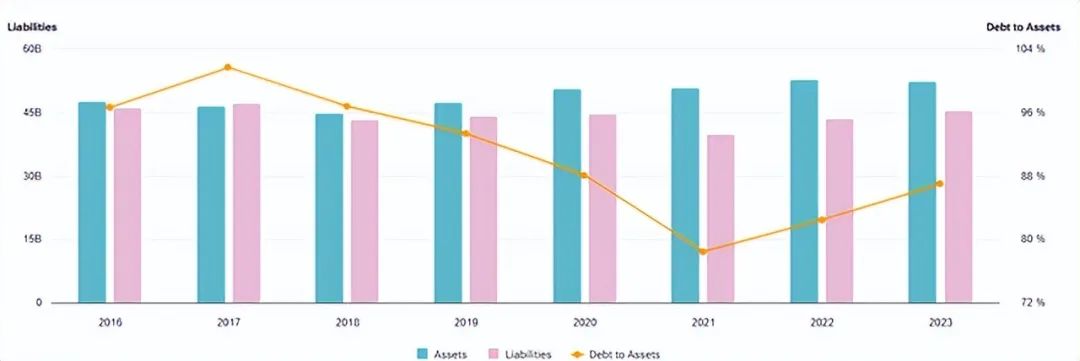

公司也在努力改善资产负债表,上个季度回购了总额达 8.5 亿美元的一些令人印象深刻的股票。理想情况下,希望看到债务状况在同一水平得到解决,但随着最近债务与资产比率略有上升,管理层似乎不得不优先考虑股东回报。因为随着积压和紧张局势加剧被计入价格,投资者的热情可能会下降,但随着2.83% 的股息连续 22 年增长,股东似乎得到了很好的照顾。

当然,投资者会仔细考虑当前水平的股票估值。EV/EBITDA 表明,与一些最接近的竞争对手相比,该公司略有折扣,但 P/B 略高于其他公司,这表明该公司的前景相当复杂,具体取决于所使用的指标。

考虑使用基本的折现现金流 (DCF) 计算来确定股票的公允价值,使用基于股权成本8.79%和贝塔系数0.99 的折现率。考虑了一系列不同的收入数字来进行此估算,因为该行业可能具有很强的周期性,而新兴行业的需求在很大程度上仍不明确。

然而,根据分析师对未来五年收入的预测(略低于公司自己的预测),估计该公司的公允价值略高于 620 美元。这是相当保守的,因为太空技术和其他更小众领域的新市场可能会带来丰厚的利润。当然,随着收入和经济价值随时间变化,这一数字可能会大幅波动,但这确实表明该公司还有约 25% 的进一步上涨空间。

分析师对该股的看法似乎相当复杂,普遍给予持有评级,且较平均目标价有约22%的上涨空间。

下一份收益报告定于 1 月 28 日发布,分析师将密切关注前面提到的两个指标,但主要关注点将放在每股收益上,预计去年每股收益将下降17%。预计未来几年每股收益将再次回升,希望看到积极的言论和指导,表明该公司正处于又一个强劲增长期的开始,而不是稳步下滑。

当然,由于该股上涨空间有限且评级为中性,因此需要考虑的风险很多。

然后还要考虑更广泛的经济因素。在经历了几年的利率下调之后,美国通货膨胀越来越有可能对收入构成挑战。

洛克希德马丁面临的的竞争也很激烈。但洛克希德马丁的资产负债表状况良好,与该行业的同行相比,基本面看起来不错,这应该会在未来一段时间内保持投资者的信心。