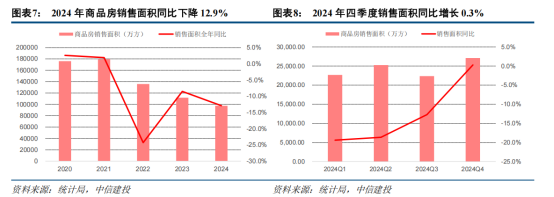

金吾财讯 | 日前,国家统计局发布了2024年1-12月商品房投资和销售数据,给出了官方数据视角下,2024年全年地产业的答卷。2024年商品房销售面积、金额分别同比下降12.9%/17.1%,同比降幅较2023年分别扩大4.4pct、10.6pct,行业趋势依旧是向下的斜线。

在低景气的2024年中,有关房地产的投资、开工、竣工、施工均延续前一年的下滑趋势。从需求角度来看,宏观需求的持续减弱以及二手房的分流使房价下行,其反应从下游向上游传递,最终导致开工、竣工规模同步下降。

截至目前,地产行业依旧受困于销售改善持续性预期不明,库存去化周期较长、二手房替代效应加剧、房企资金压力较大等困难,即使下游有所好转,传导到开工端恐怕也需要半年乃至一年的时间。

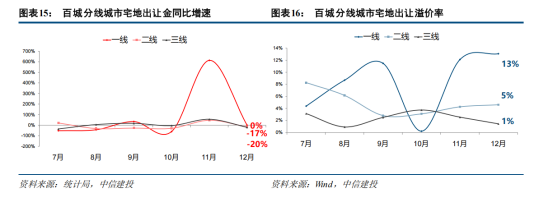

若分季度来看,四季度或者说9.24一揽子政策出台以来,地产业的需求迎来了一定的修复。从数据上来看,四季度商品房销售额/面积分别同比增长0.8%/0.4%。在政策组合拳的推动下,一线城市新房、二手房的价格均实现了一定的回升,而地产端的短期需求也得到了一定修复。但三、四线城市的房价仍面临较大压力,全国层面的止跌回稳还需要更多的政策支持。

对于整个地产行业而言,2025年会是一个政策验证与落实之年。在2024年底,各地政府逐步放开了对房地产限购的限制,并将新政策更多地侧重于城中村改造计划和保交房的政策。从政策角度来看,城中村改造是2025年落实楼市止跌回稳的重要手段,住建部明确规模或在100万套的基础施工再扩大。各地政府对该事项的落实,或能够促使地产行业于2025年抵达所谓的拐点。

就目前的情况来看,在没有额外政策支持的情况下,仅凭9.24政策的推动难以让房价进一步企稳。但展望后续,2025年或有更多针对地产业的扶持政策出台,包括城中村改造计划的细则出台,房地产去库存的资金支持,或是进一步的住房公积金贷款利率和房贷利率下调。集中的政策支持能够强化市场对地产“底部共识”的认知,从而推动地产公司各方面数据向好发展。

对于房地产企业来说,2019年以前的百强民营龙头房企在近几年持续处于“暴雷”的边缘,事实上也已有不少企业出现了债务违约,债务重组的情况。在2024年的时间点下,其业绩难免普遍承压,收入和预收款面临持续的下行压力,且预计这种压力在2025年仍将持续。

在扶持政策到位的前提下,随着销售价格的下降斜率走低,销售端的毛利率可能已经逼近底部区域,房企业绩在2025年有逐步企稳的趋势。尽管长期的供需矛盾需要时间来消化,但支持政策的持续出台、已出台政策的加速落地,将会推动回稳动能的延续。而作为国内曾经最大的金融引擎,地产业的回暖,也有望成为整体市场消费信心走强的基石。