作者 | The Dividend Collectuh

编译 | 华尔街大事件

由于债务负担沉重, Verizon ( NYSE: VZ ) 和其他电信公司可能不是每个投资者的首选投资对象。虽然债务负担会持续拖累股价,尤其是 Verizon 的股价,但对于寻求收益的投资者来说,它们却是必买股票。

凭借接近 7% 的收益率、低估值和资本增值潜力,Verizon 凭借其可靠的现金流和较窄的护城河成为完美的收入工具,值得买入。Verizon 最近公布了其第四季度收益,为 2024 财年画上了圆满的句号。

在其第三季度收益期间,该股股价出现下跌,原因是市场对其营收不及预期以及债务同比增加 30 亿美元的反应。尽管如此,如果该公司能够执行其债务削减计划,其46.7% 的股息支付率使其成为具有吸引力的收入来源,并且具有坚实的上升潜力。自那以后,该股表现不佳,下跌 1.38%,而标准普尔 500 指数 ( SP500 ) 上涨了近 4%。

上个月底,Verizon 公布了第四季度财报后,其股价出现上涨。这是因为该季度业绩强劲,每股收益与分析师预期一致,营收超出预期 3.6 亿美元。

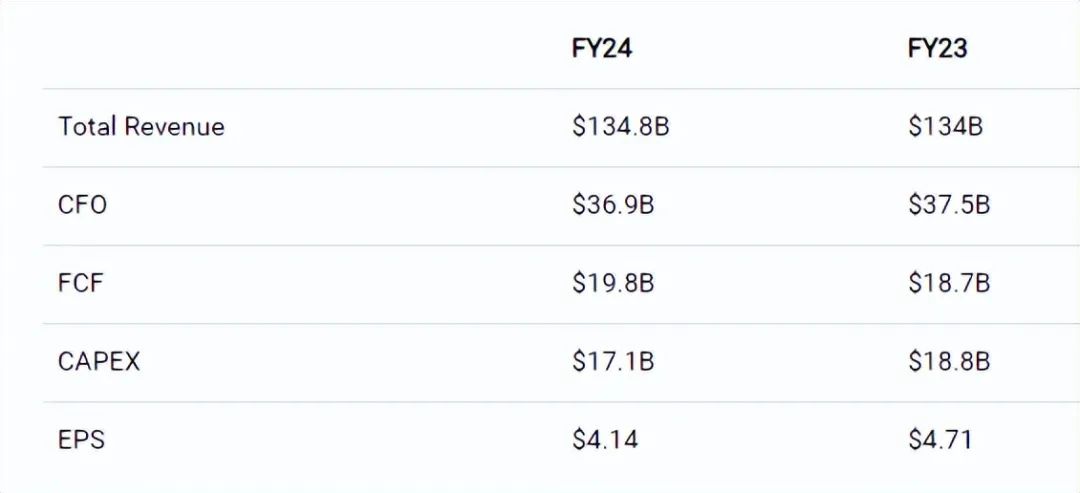

每股收益为 1.10 美元,而收入则高于预期,达到 357 亿美元。尽管每股收益较上一季度的 1.19 美元有所下降,但收入较 333 亿美元增长了 20 多亿美元,这似乎令投资者感到满意。

每股收益也较上年同期上涨 1.08 美元,而营收则略微上涨 351 亿美元。相比之下,同行 AT&T 的每股收益与上年持平,为 0.54 美元,而营收则从 320 亿美元增长至 323 亿美元。

这要归功于Verizon的宽带和固定无线用户数量的稳步增长。这家电信巨头增加了 408,000 个宽带用户和 373,000 个固定无线用户,高于上一季度的 363,000 个,从而扩大了其市场份额。

管理层似乎有望在未来三年内增加 800 万至 900 万固定无线用户。然而,尽管报告表现强劲,但宽带和固定无线用户新增量均较上年同期略有下降。23 年第四季度分别为 413,000 和 375,000。

现在,我们来谈谈 Verizon 真正出色的地方。该公司今年实现了降低资本支出的预期。这表明了坚实的进步,因为电信巨头以其高负债负担以及资本支出密集型的业务结构而闻名。

总收入增长 8 亿美元,而本季度自由现金流为 54 亿美元,同比增长 31.7%。尽管经营现金比上年减少 6 亿美元,但自由现金流仍增长强劲。本财年经营现金总额为 369 亿美元。

FCF 还受益于垂直桥塔交易的20 亿美元收益。资本支出大幅下降,全年为 171 亿美元,低于 23 财年的 188 亿美元。AT&T 全年资本支出为 220 亿美元,而 FCF 为 176 亿美元。

Verizon的年度净收入从 4.71 美元小幅下降至 4.14 美元,但由于投资者希望电信公司通常能获得更高的收益率,因此自由现金流增长通常是首选指标。

EBITDA 也比上年增长了 50 个基点,从 117 亿美元增至 119 亿美元。因此,Verizon 的杠杆率从去年的 2.6 倍降至 2.3 倍。

他们的无担保债务为 1179 亿美元,比上一季度减少 85 亿美元,比上年减少 106 亿美元。

相比之下,AT&T ( T ) 的净债务较上年减少了 88 亿美元,环比减少了 57 亿美元。截至年底,他们的杠杆率为2.7 倍,而Verizon为2.3 倍。因此,从资产负债表的角度来看,Verizon在债务削减方面继续取得稳步进展。

如前所述,由于能够减少资本支出,Verizon 的自由现金流增长了近 6%。今年,这家电信巨头支付了 112.5 亿美元的股息,使其财年的自由现金流支付率为 56.8%。

凭借连续 18 次增加股息的经验,Verizon拥有充足的空间来实现股息的持续增长。

不过,股东未来可能会获得 0.01-0.02 美元的增幅。此外,较低的利率应起到催化剂的作用,并可能在可预见的未来带来更高的现金流增长。

尽管公司业绩表现良好,同比稳步增长,但管理层预计资本支出将略有增加,从而导致今年的自由现金流减少。

尽管他们的股息得到了自由现金流的充分支持,为他们提供了灵活性,但这可能会导致未来几个月股价增长停滞,尽管利率降低会带来利好。但预计无线服务收入和 EBITDA 增长将保持稳定,分别为 2.4% 和 2.75%。

除了继续减少债务和增加用户数之外,Verizon还应专注于回购股票,尤其是考虑到该公司的预期市盈率仅为8.70 倍,这对于以收入为导向的投资者来说是轻而易举的事。

尽管电信公司被认为是风险较高的投资,但Verizon因其可靠的股息、强大的网络和狭窄的护城河而值得以更高的估值进行交易。

他们的市盈率高于其 5 年平均值9.55 倍,如果公司继续减少债务并努力增加用户,那么到 2025 财年末,他们就有可能实现这一目标。

尽管目前利率已下降 100 个基点,但通胀仍居高不下,影响了消费者。但如果 Verizon 能够像同行 T-Mobile 那样实施回购计划,那么随着投资者对该公司的信心增强,这可能会导致股价上涨。

目前,由于 Verizon的派息率比较保守,该公司在分红后还有剩余资金来实施一项小型计划。但由于未来几年将有超过 22 亿美元的债务到期,这将限制其能力,也可能影响股价上涨。

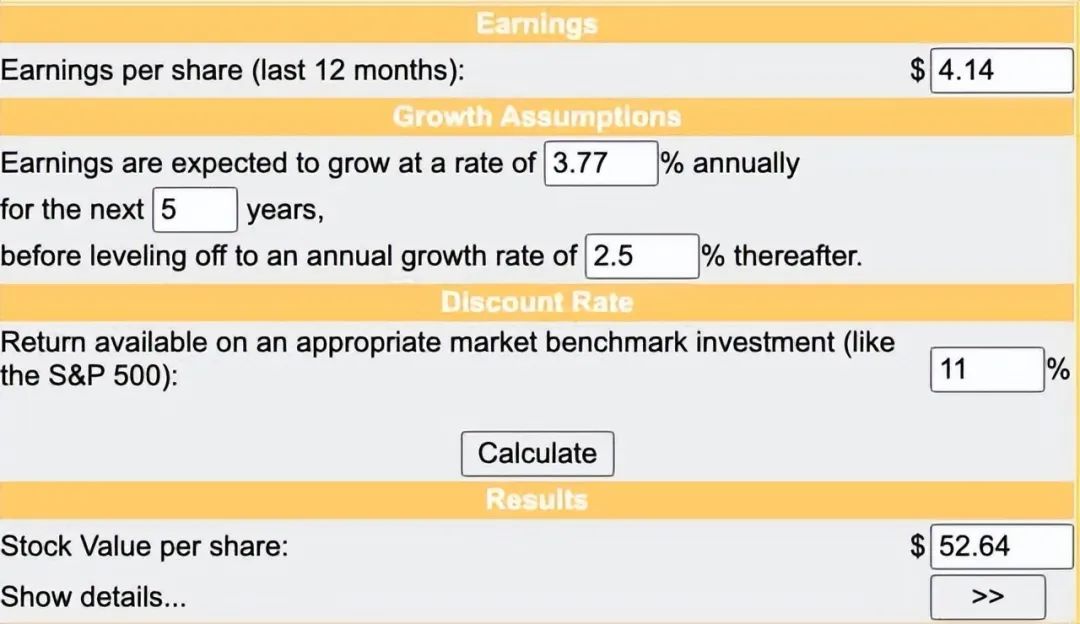

说到潜在的价格升值,使用折现现金流法,Verizon 确实为其每股约 53 美元的目标价提供了强劲的上涨空间,低于华尔街 55 美元的高点。预计 Verizon的收益在未来 5 年内将以 3.77% 的复合年增长率增长。

考虑到美国经济放缓和电信公司以低增长而闻名,使用 2.5% 的增长率对 Verizon来说是合适的。

此外,由于其增长率低且收益率处于历史高位,采用了 11% 的回报基准,高于标准普尔 7% 至 10% 的历史平均水平,以解释其最低的增长和 Verizon较弱的防御性商业模式。

如前所述,Verizon 在减少债务方面取得的进展值得称赞,但由于未来利率的不确定性,其巨额债务负担将继续对其股价产生负面影响。

此外,电信公司很容易遭遇诉讼和攻击,就像上个月初遭遇的一样,因此它们的投资看起来风险更大、吸引力更小。

经济的任何意外放缓也可能导致业绩持续不佳,因为用户增长可能会受到影响。因此,寻求高收益投资的投资者请注意,Verizon的股价可能保持区间波动。但如前所述,它们的收益率接近 7%,应仅从收入角度考虑,上涨潜力可能有限。

尽管严峻的美国经济环境持续给消费者带来压力,但由于用户数量的增加,Verizon 在 24 财年表现稳健,从而实现了可观的收入和稳健的自由现金流增长。这确保了其近 7% 的收益率得到充分覆盖,并允许管理层在可预见的未来继续增加股息。

此外,投资者应密切关注其在债务削减方面的进展,因为任何意外的增长都可能导致下跌。

Verizon目前对2025 年的展望是,与 2024 财年相比,净收入将停滞不前,自由现金流增长也将下降,这可能会影响其上行潜力。

如果这家电信巨头能够继续减少债务并以某种方式实施小规模股票回购计划,这可能会导致股价上涨,接近 50 美元的区间。但由于目前的市盈率不到 9 倍、股息覆盖率较高、年内业绩表现稳健,Verizon目前的收益率对于寻求安全可靠收入的投资者来说是不二之选。