作者 | James Foord

编译 | 华尔街大事件

优步(NYSE:UBER ) 刚刚公布了第四季度收益,尽管营收超出预期,但由于营业收入未达标,该公司股价在盘后下跌。

尽管如此,营业收入仍未达到目标,且指引值处于预测的低端。尽管如此,优步仍然是这个仍在增长的市场中的主导公司,同时也处于非常有利的位置。

优步被严重低估了。到 2030 年,这家公司可能会加入万亿美元俱乐部。优步刚刚公布了有史以来最好的一个季度,收入和预订量均创下历史新高,但这还不足以满足华尔街的高期望。

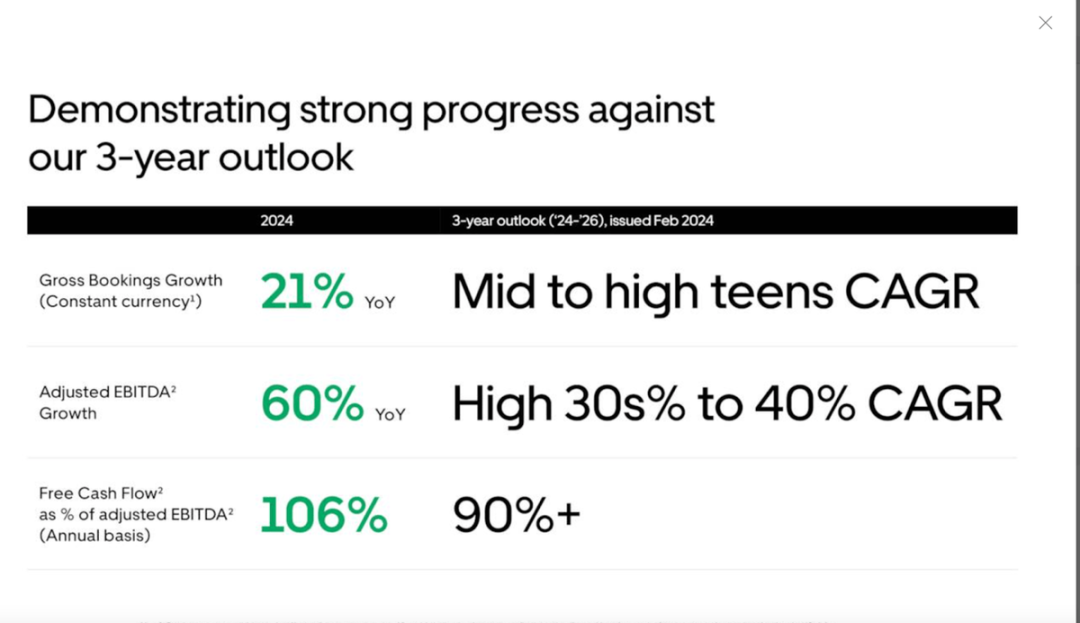

但如下所示,优步正在实现其 2 月份所预测的所有目标。

2024 年总预订量增长 21%,调整后 EBITDA 增长高达 60%。

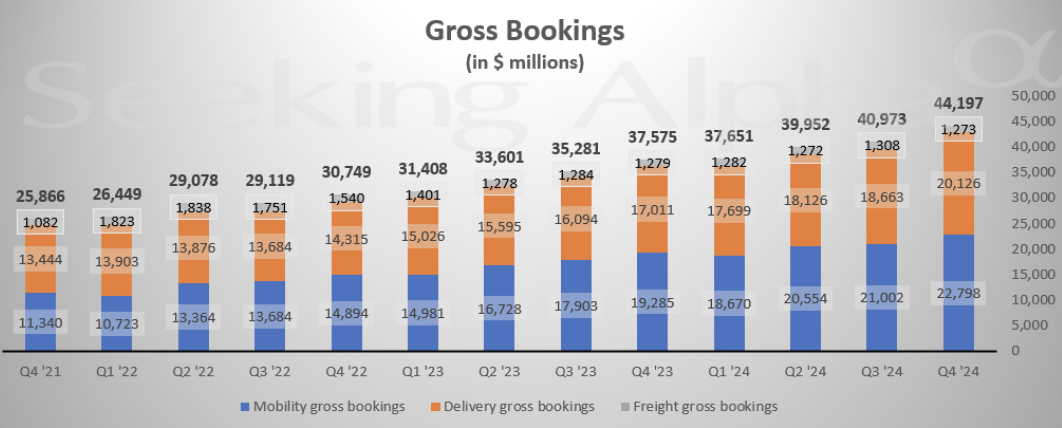

将其细分为各个部分,我们可以看到,移动性总预订量的增长速度快于配送性总预订量,这两个部分现在几乎占据了总收入的相等份额。货运部分没有取得太大进展。从表面上看,这些结果看起来不错,但优步被抛售是有充分理由的。

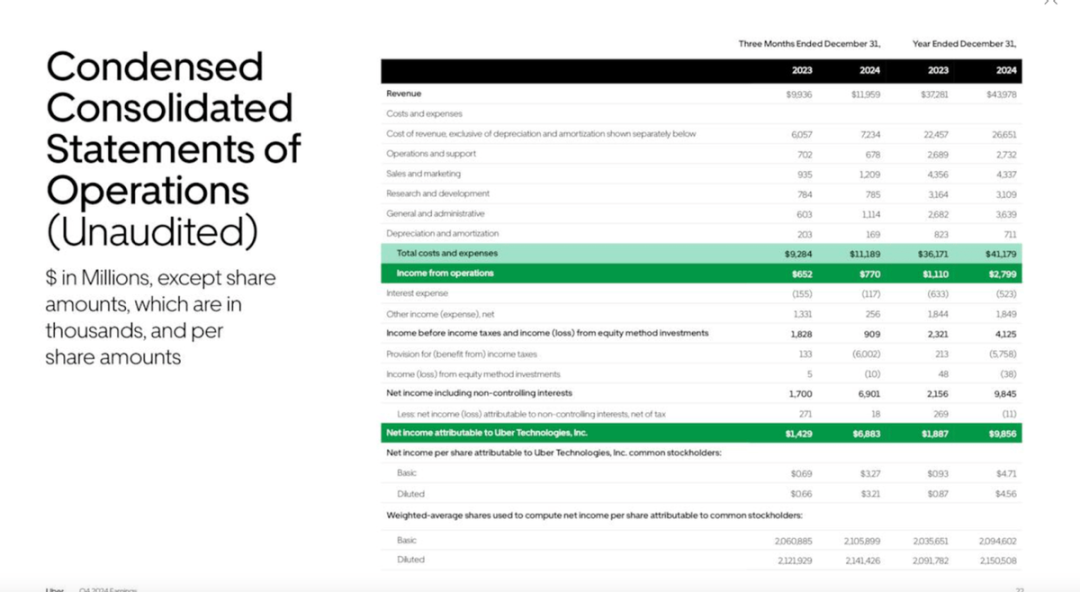

营业利润为 7.7 亿美元,低于分析师预期的 12 亿美元。这背后的原因是未披露的 4.62 亿美元法律和解准备金,但我们没有关于此的更多信息。优步一直在因其向员工支付薪酬的方式而在各个司法管辖区内陷入法律纠纷,而本季度它似乎已受到了影响。正如收益电话会议中所讨论的,该公司还受到了一些外汇不利因素的打击。

不过,市场在这方面有些短视。逆风只是暂时的,而顺风则是长期的。优步是在做一件好事,为人们提供工作机会,这些问题会随着时间推移得到解决。

外汇逆风也是一个问题,但它很容易在 2025 年变成顺风。美元现在非常强势,相信现任政府也会同意美元太强势了。

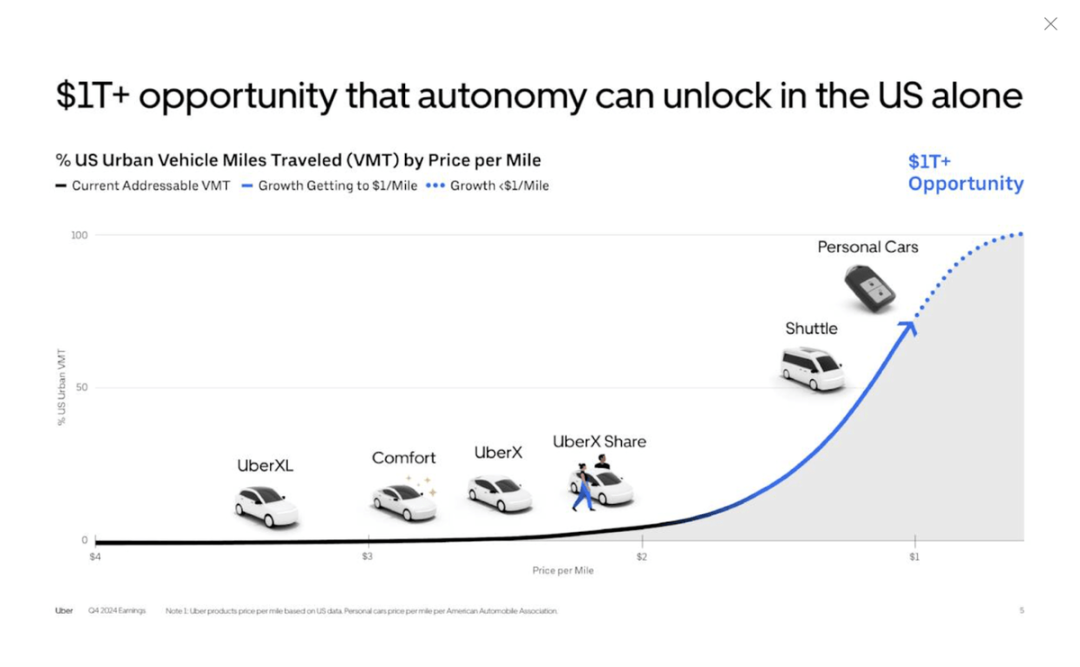

与此同时,我们有一家公司正在快速发展,盈利增长更快,回购股票,并且也处于从自动驾驶汽车中获益的绝佳位置。

每个人都在竞相成为第一个开发自动驾驶技术的人,但没有人能够复制,或者说不那么容易复制的是 优步在市场上的主导地位。

来源:《Uber、Nvidia VS 特斯拉:谁将赢得自动驾驶竞赛?》

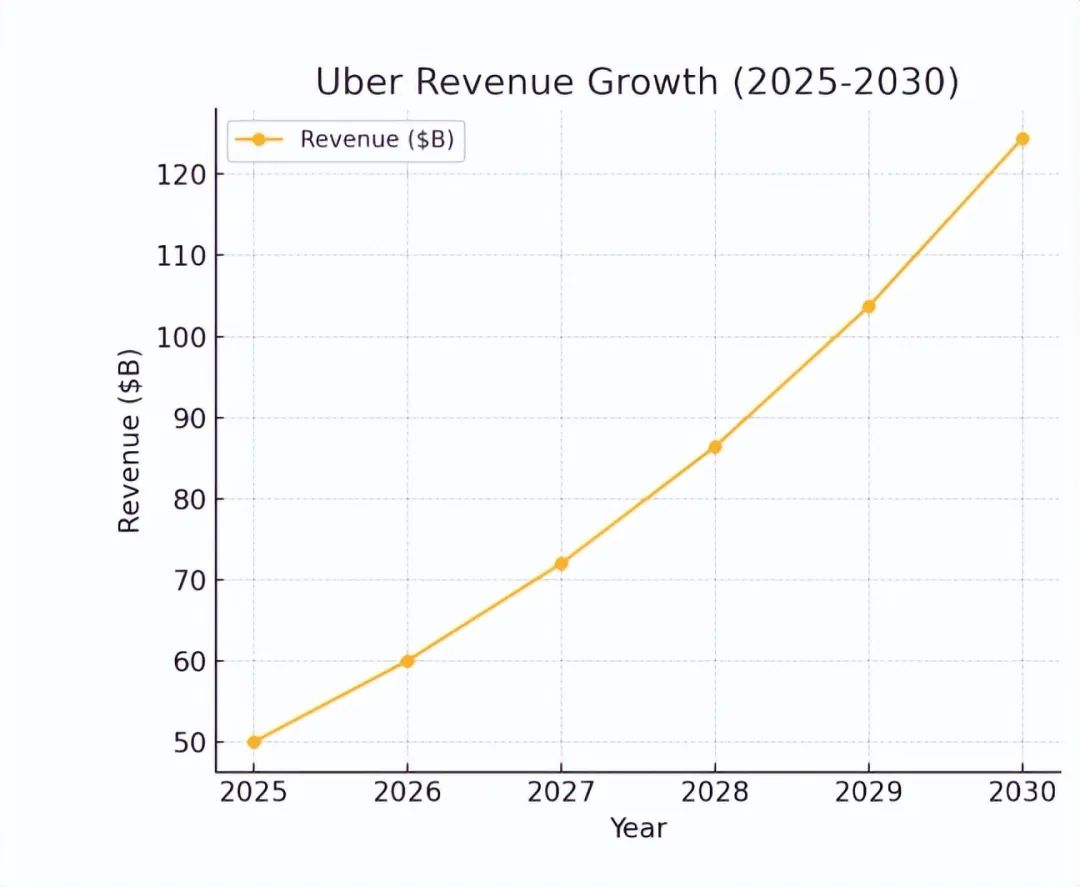

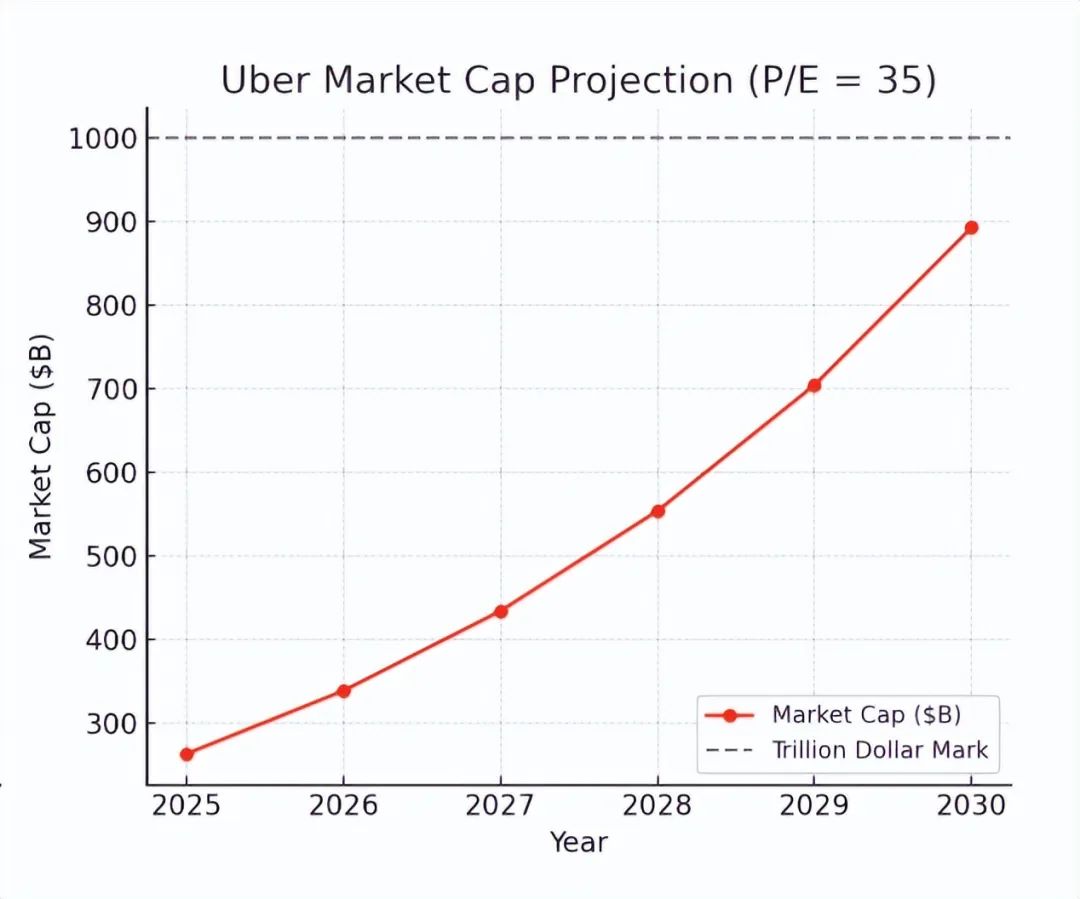

相信到 2030 年 优步的市值可以达到 1 万亿美元。优步预计 2025 年的收入应为 500 亿美元左右。如果按照未来 5 年 20% 的复合年增长率计算,收入将达到约 1440 亿美元。根据目前的估计,这是相当乐观的,但一旦考虑到市场扩张和最终采用 AV,这是可行的。

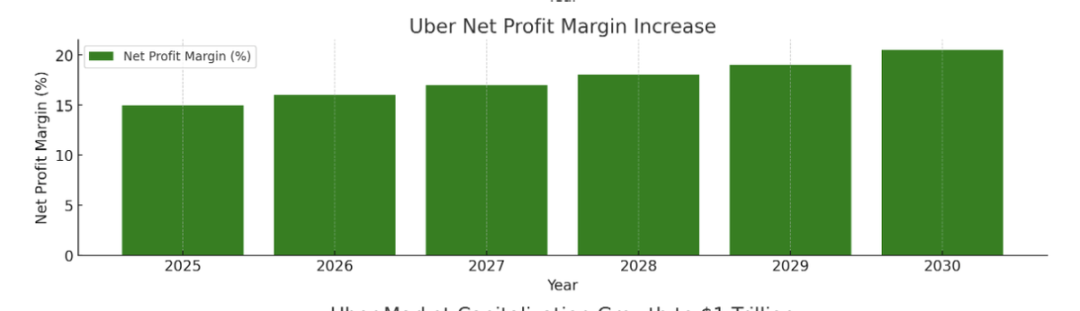

优步的净利润率目前约为 11%,预计未来几年这一比例将会上升。考虑到当前的利润走势、人工智能带来的潜在成本节约以及其他效率,这似乎相当合理。

市值:9000 亿美元;市盈率=35 或市销率=6.25。最后,我们采用35的市盈率。虽然这个价格看起来很高,但它与目前的一些顶级科技股价格一致,比如微软公司和 Meta。

虽然这个数字已经处于高端,但考虑到到 2030 年,倍数可能还会进一步扩大,因为这是过去十年的趋势。

如果正如所预期的那样,优步成为 AV 运动的关键参与者,那么这种溢价也可能是合理的,到 2030 年,AV 运动应该会真正蓬勃发展。

这样,我们的市值就达到了 9000 亿美元,略低于万亿美元大关。这种情况是有可能发生的,尽管目前不太可能。更现实的是,可能会看到 15% 的增长率和接近 30 的市盈率。

不过,利润率肯定还有更大的增长空间,这可以弥补这一点。我们也可以按照 6.25 左右的市销率得出这一估值,这大约是 优步当前市销率的两倍,但也与我们看到的其他科技公司的市销率非常一致。

即使优步到 2030 年无法达到 1 万亿美元的估值,到 2035 年它肯定会达到这一估值。优步仍面临诸多风险。法律费用绝对是个问题,虽然从长远来看这些问题会得到解决,但我们可能会在未来几个季度看到更多问题。

来自自动驾驶汽车领域其他科技巨头的竞争也可能是一种威胁,尤其是特斯拉公司 ( TSLA ) 和 Alphabet 旗下的 Waymo。不过,优步将通过其战略合作伙伴关系获利。