作者 | Paul Franke

编译 | 华尔街大事件

自 2024 年以来,百事公司 (NASDAQ:PEP)的表现一直远远落后于标准普尔 500 指数,跌幅近 30%。

目前百事公司 (NASDAQ:PEP)交易价格为 145 美元,近 4% 的超高股息收益率现已可供购买。好消息是,在华尔街经济衰退和熊市期间,百事的表现通常优于标准普尔 500 指数。

因此,百事可乐的投资者可以在其投资组合中发挥防御作用,并获得与现金储蓄利率大致相同的股息收益率,同时拥有有史以来最受欢迎的消费必需品之一。

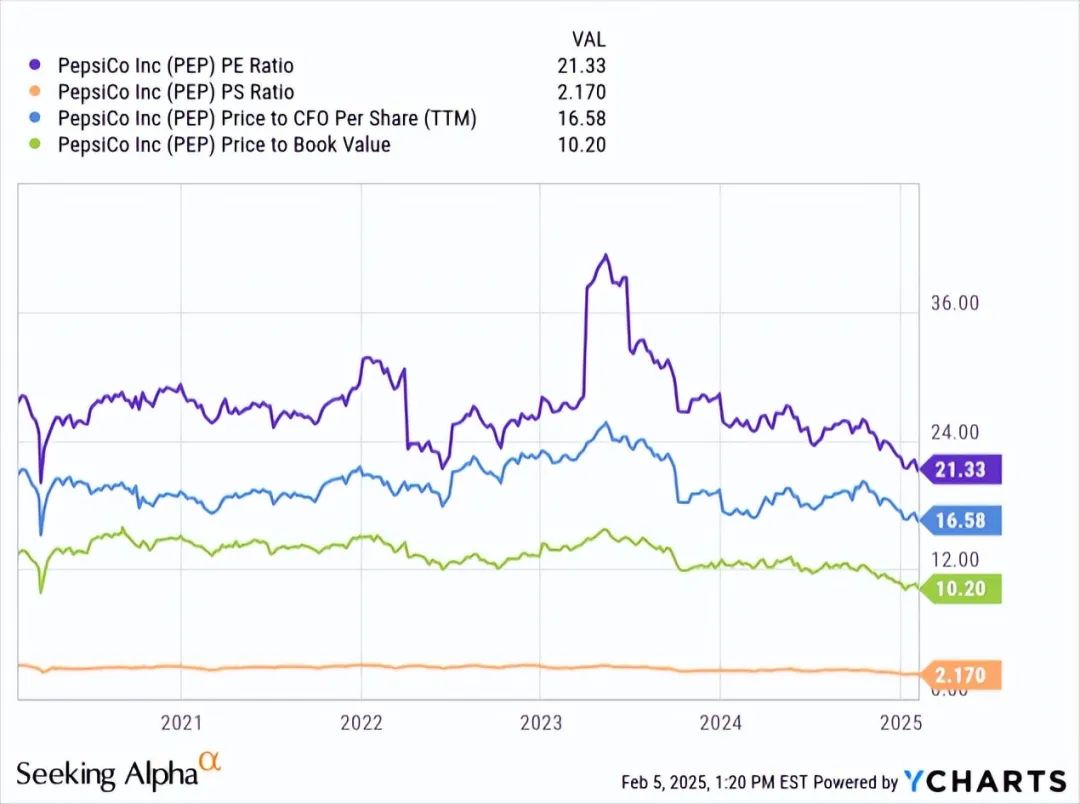

从许多基本数据来看,股价接近其长期估值平均值。下面绘制了股价与过去 12 个月收益、销售额、现金流和账面价值的图表,可追溯到 1989 年底。与这一估值水平相反,目前标准普尔 500 指数公司的平均估值更接近创纪录的高估。

好消息是,百事的估值指标正接近 5 年来的最低点,接近 2020 年 3 月的读数。市盈率为 21 倍(GAAP 业绩)和 16.6 倍(现金流),而市销率为 2.17 倍,账面价值为 10.2 倍。

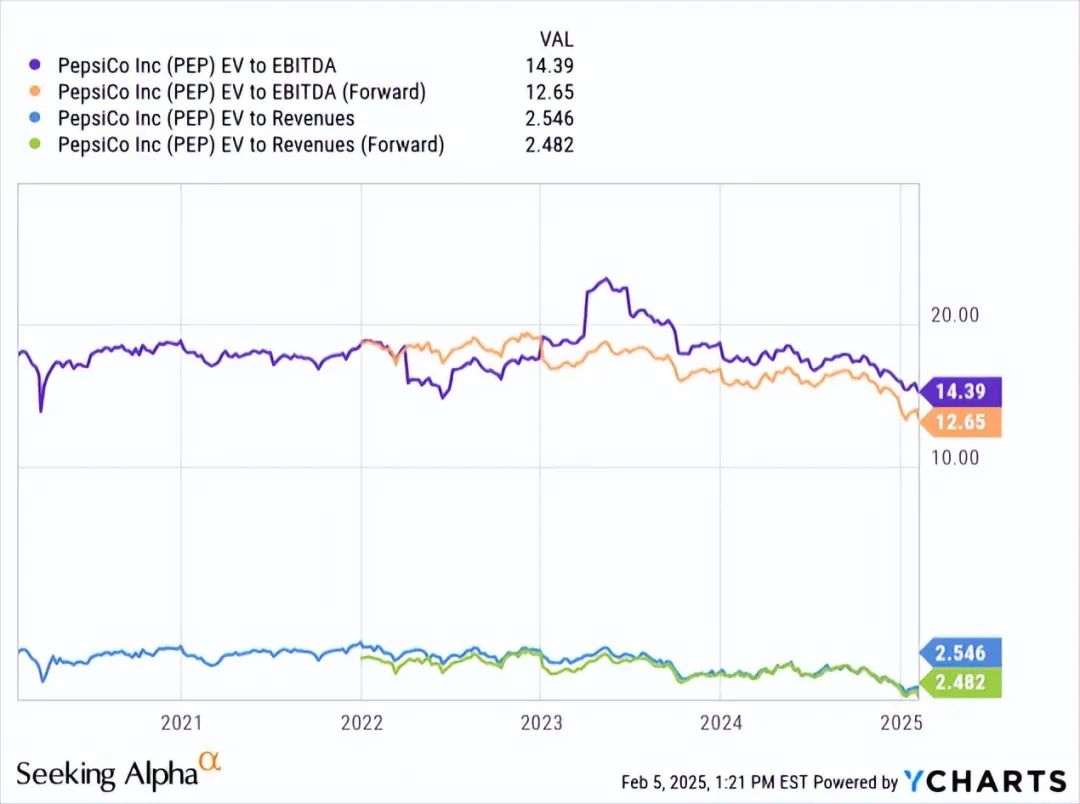

而且,当我们考虑到多年来债务和现金水平的变化时,企业估值对新买家来说看起来更加明智。此外,当我们研究 2025 年的预测时,企业价值与核心现金 EBITDA 之比为 12.65 倍,销售额比率为 2.48 倍,这比 2020 年 3 月的低点便宜得多。

今天的股价估值相当有吸引力,比一年前低得多。但是,最好的消息可能是股息。

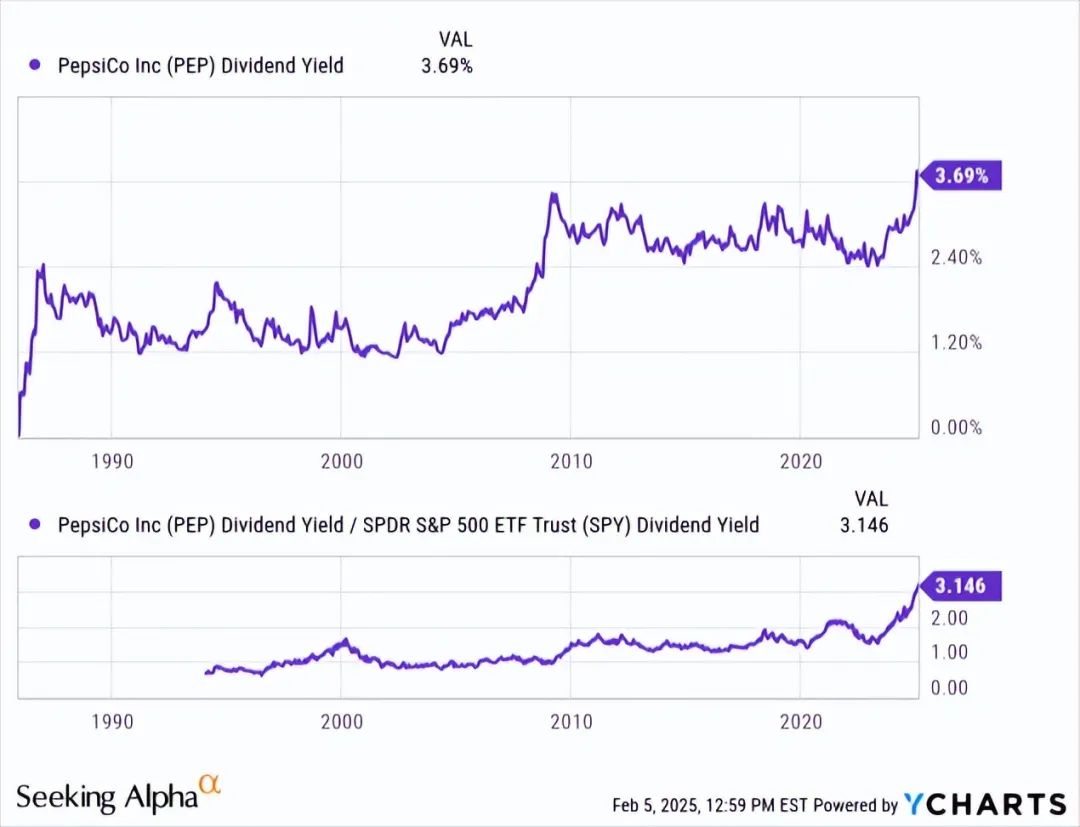

过去 3.69% 的股息收益率为每股 145 美元,是有史以来最高的。该公司于 1986 年开始派发股息,股息收益率一般在 1% 至 2% 之间,直到 2009 年初大衰退触底。从那时起,普通股收益率一直在 2.4% 至 3.5% 之间波动,直到 2024 年底。

但这并不是全部的利好消息。当我们将百事可乐的可用现金分配率与标准普尔 500 指数平均值进行比较时,该股票今天是一个极好的买入点!通常交易收益率与标准普尔 500 指数大致相同,当前收益率是蓝筹股“市场”收益率 1.16% 的 3.14 倍。换句话说,百事可乐的“相对”收益率也从未比 2025 年 2 月更好。

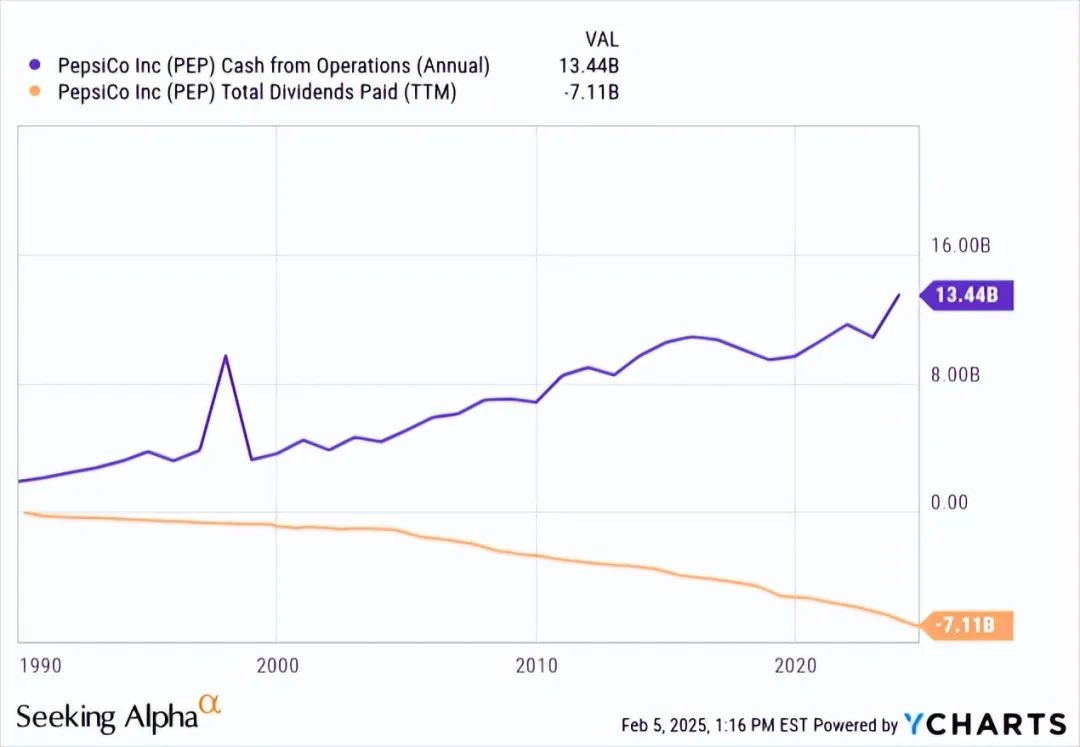

股息覆盖率如何?从经营现金流来看,普通股股息支付约占现金产生的 53%。这种设置是可以接受的,但不像几十年前那么乐观,当时股息仅占现金流的 10% 或 25%。总而言之,预计在可预见的未来股息支付不会大幅增长,除非收入受到新一轮通胀的刺激。

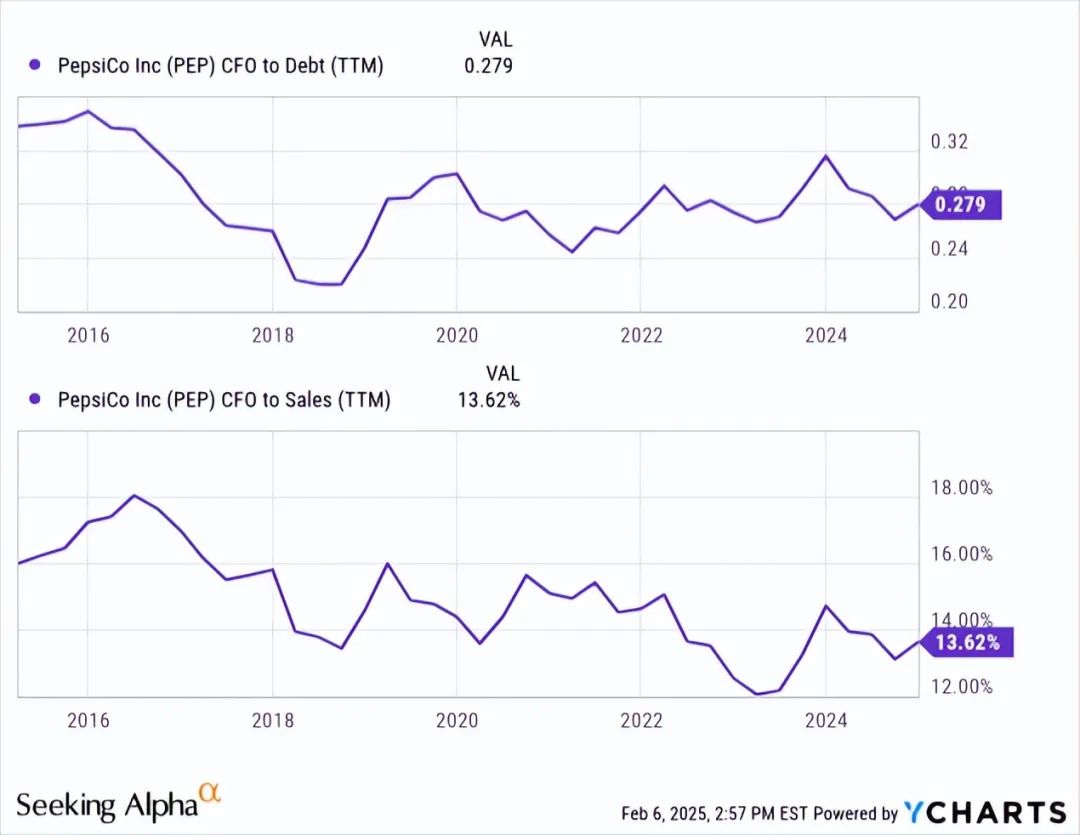

就现金流与债务比率而言,百事公司最近 12 个月的得分为 0.279 倍,与 10 年平均水平相当(这意味着,如果不支付股息,该公司可以在不到四年的时间内偿还所有债务)。此外,现金流占销售额的百分比(13.62%)略低于十年来 15% 的平均水平。总而言之,背景资产负债表和资产设置与过去五年的运营情况没有太大不同。

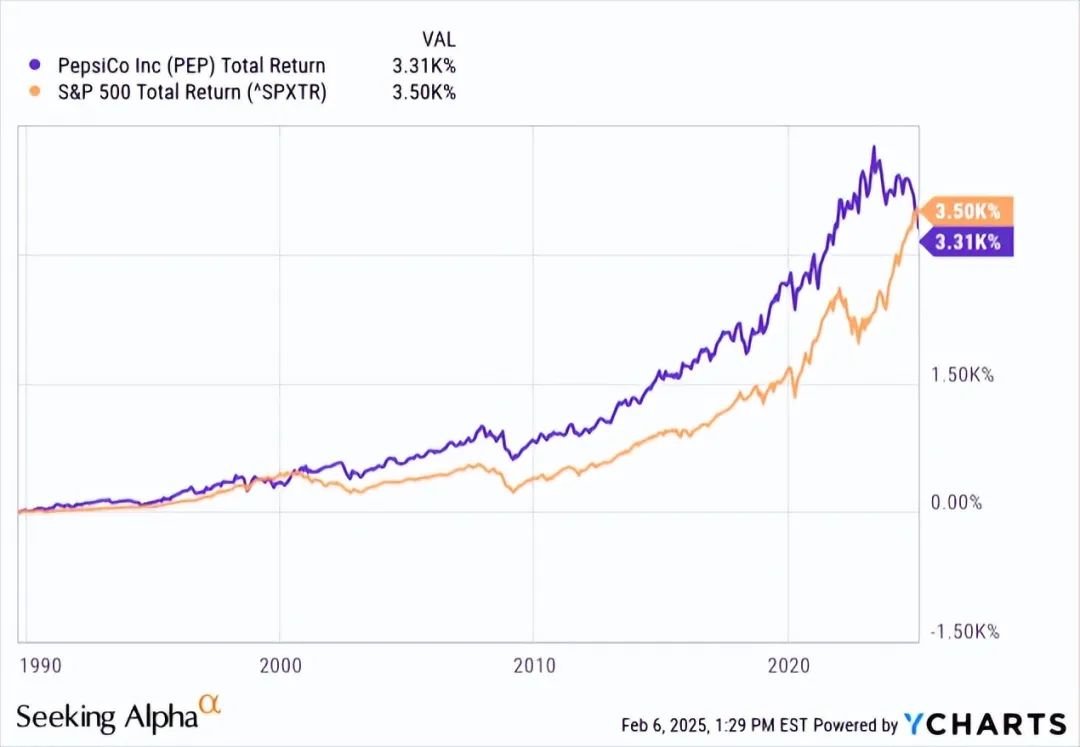

接下来,我们可以看看百事可乐股票在过去四次美国经济衰退期间的表现。当我们回顾 1990 年以来华尔街的熊市与美国经济衰退并存时,百事脱颖而出,成为投资者的绝佳防御选择。

自 1989 年底以来,百事的买入和持有几乎复制了标准普尔 500 指数的总回报,包括股息。然而,这只股票似乎在华尔街牛市中期至末期表现落后,而在美国经济衰退和熊市期间收复失地。

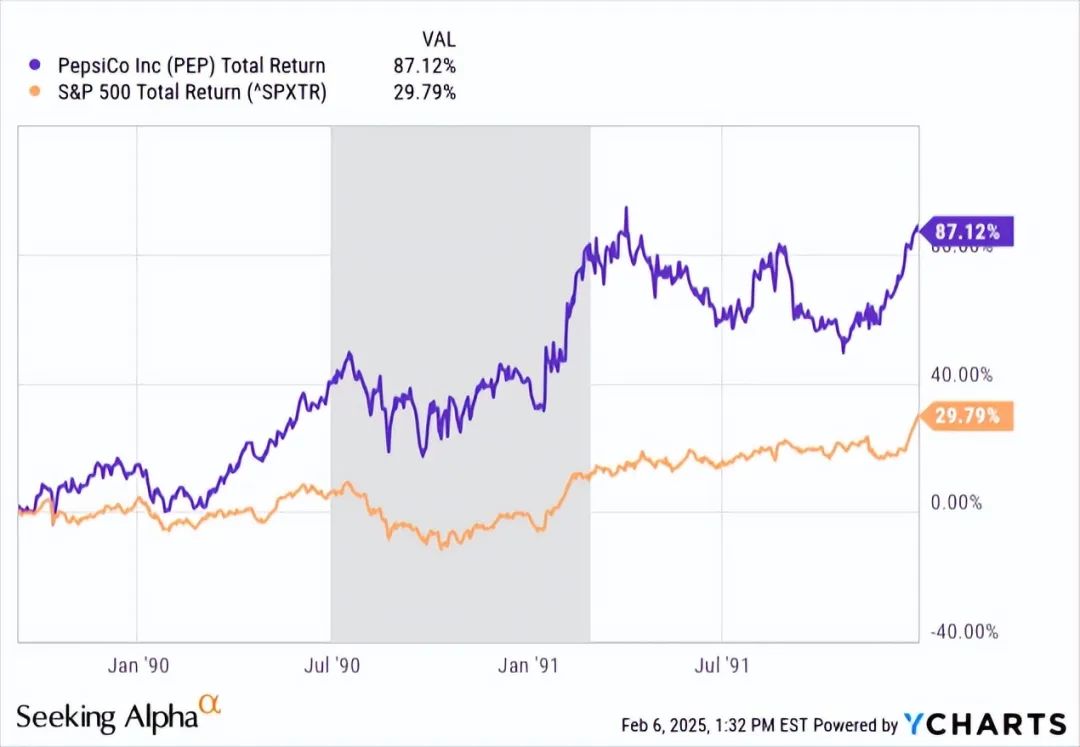

分析师的第一个例子是 1989 年末至 1991 年底期间。1990-91 年的美国经济衰退在下面用灰色标记。如果你在开始前几个月购买了股票,并持有到衰退结束后几个月,那么相对于标准普尔 500 指数而言非常强劲的相对收益就是你的回报。此外,在这段多年的时间里持有股票将使你的投资组合获得 3 倍于整体市场的收益(+87.1% vs. +29.79%)。

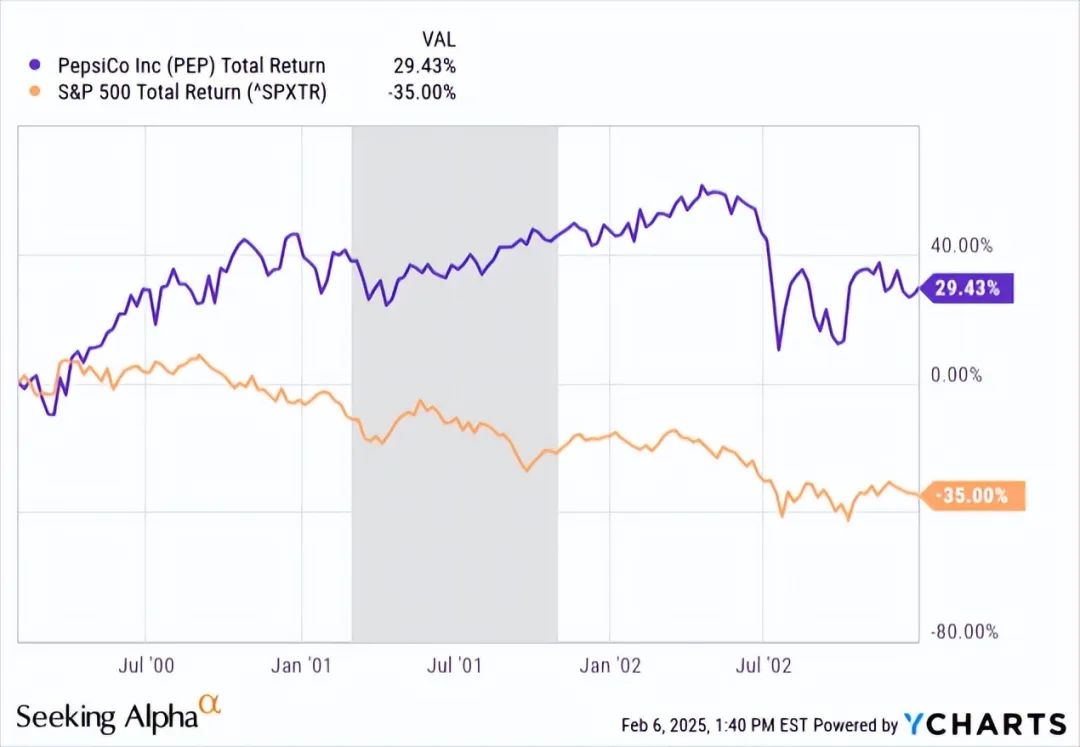

同样,在互联网泡沫高峰期,百事可乐的新投资者获得了丰厚的回报。在最初的科技泡沫破裂和衰退期间,成长型股票会暴跌,而蓝筹股价值股仍能上涨。正如您在图表上看到的那样,百事股票是存放资金的明智之选。在 2000 年初至 2002 年底的 3 年期间,百事的总回报率为 +29.4%,而标准普尔 500 指数则大幅下跌 -35%。

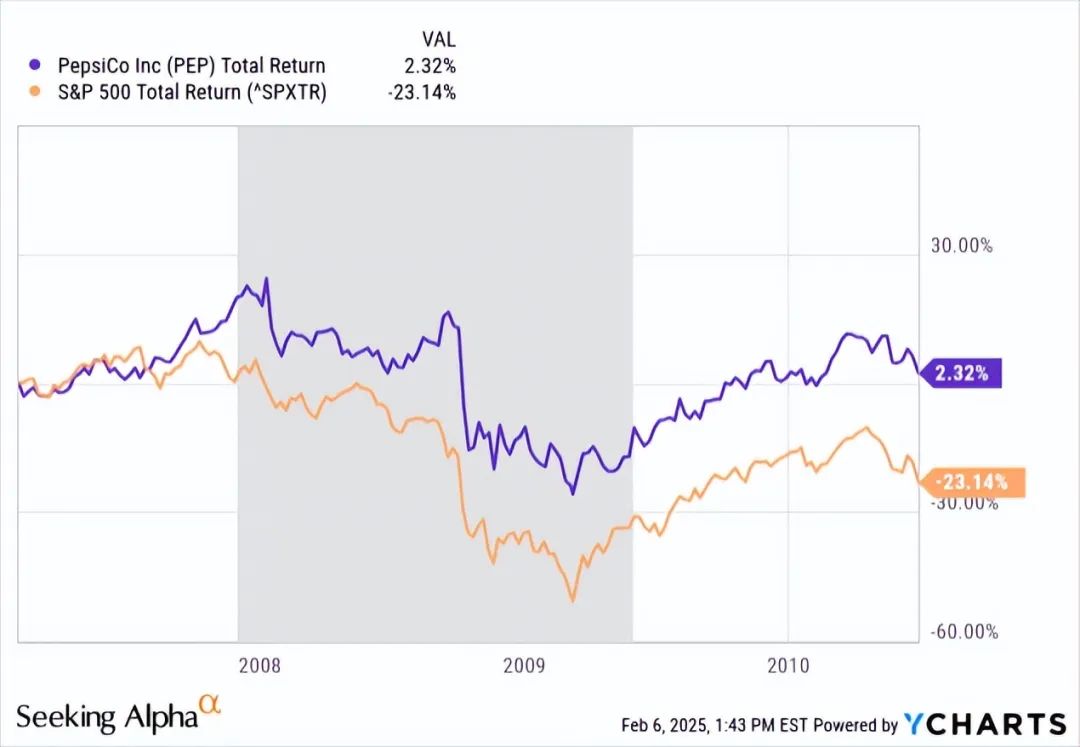

下一次美国经济衰退是 2007-2009 年房地产崩盘和银行信贷崩溃。如果你在 2007 年初购买百事可乐(在出现任何严重问题迹象之前),并在 GDP 正式萎缩后持有一年,你的股价将以 +25.4% 的稳固优势跑赢标准普尔 500 指数。

最新的美国经济衰退例子发生在 2020 年期间。如果你在 2020 年 1 月购买股票,那么市场“跑赢大盘”的一段时间将是你在 5 月份获得的回报(与标准普尔 500 指数下跌 15% 相比,回报率持平)。如果你持有到 10 月,回报率将回落至正常范围。然而,在这整个时期持有 百事被证明没有那么混乱和不稳定。

此次衰退和熊市分析的主要结论是,百事可乐已被证明是经济压力时期最值得持有的蓝筹消费品。

交易图表也与看跌内爆相去甚远。事实上,负量指数和平衡量指标开始呈锯齿形走高。特别值得注意的是,OBV 自 11 月以来一直表现非常积极。

20 天Chaikin 资金流计算结果几个月来首次转为正值,价格维持在 1 月初的低点(至少到目前为止)。我认为,任何推动价格超过 50 天移动平均线(目前为 152.81 美元,到 3 月初可能跌破 150 美元)的上涨都可能预示着触底。

百事可乐目前的投资安排是否保证 2025 年的利润或市场总体表现优异?不。还有其他事情需要考虑。深度衰退可能会比过去的情况更严重地减缓对零食和汽水的需求。另一个新出现的问题是,据估计,GLP-1 减肥药确实导致市场对含糖食品的需求减弱。除了这些因素之外,一个异常风险是总统的新医疗领导团队暗示希望限制美国的加工食品(尤其是垃圾食品)。

在对百事进行投资之前,您必须了解/接受上述所有风险,其中任何一个风险都可能导致销售和收益呈下降趋势。

出于这些原因,未来 2-3 年,百事可能不会像过去的美国经济衰退那样成为大赢家。此外,如果收益和现金流停滞在 2024 年的水平附近,股息支出可能只会随着时间的推移而小幅增长。

百事可乐调整后每股现金收益(非 GAAP,略低)和总销售额的预测如下。当然,对于每股收益或收入的增长而言,这一预测已经不算惊人。但是,如果今年美国经济衰退和熊市临近,美联储被迫大幅降息,百事股价可能会得到良好支撑,从今天起实现可接受的涨幅。

分析师的基本预测是,百事可乐有限的总回报将与华尔街在 2025-26 年持有标准普尔 500 指数期间的巨额损失相匹配。根据我自 1986 年以来的交易经验,我们所处的最相似的经济形势是 2000 年的科技泡沫。2016 年开始的大型科技股繁荣对于业务扩张速度放缓的估值来说过于夸张。如果另一场科技泡沫即将到来,那么持有与人工智能狂热或社交媒体宠儿完全无关的消费必需品股票可能是您在 2026-27 年投资的更佳选择。

因此,如果您正在寻找防御性股票,支付巨额股息,并且在艰难时期表现良好,百事可乐现已进入买入区域。鉴于华尔街在春季出现大规模抛售,分析师对股价低于 120 美元的股票给予强力买入评级。按照这个报价,股息收益率为 4.5%,现金调整后的市盈率约为 15 倍,所有其他变量保持不变。