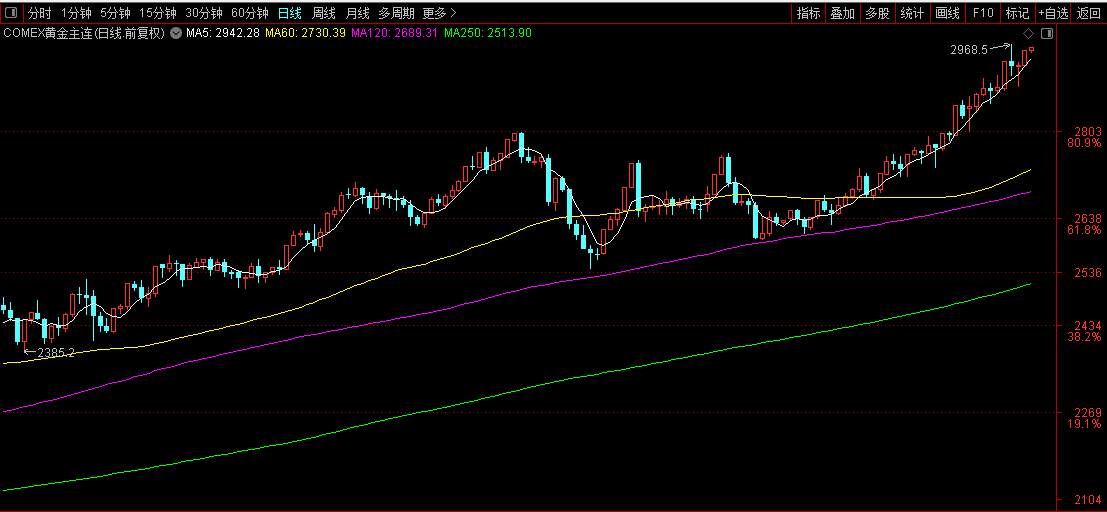

自2025年起,国际黄金价格攀升至2900美元/盎司,这一市场动态引发了广泛的行业关注。根据2月14日COMEX黄金主连数据,上升至2962.8美元/盎司,再创收盘价的历史新高。

在此背景下,黄金股的表现亦随之走强,2024年的业绩预告普遍显示出业绩预增的趋势。具体而言,紫金矿业预计2024年将实现归母净利润320亿元,同比增长52%,扣非净利润为314亿元,同比增长45%。

然而,在上市公司健康指数的评估中,尽管紫金矿业以78.84分的综合得分在A股市场排名靠前(第57位),但在其包含的9个评估维度中,资产资本结构维度的得分最低,仅为51.23分。

分析债务资本结构指标,紫金矿业在资产负债率、流动比率以及有息负债与净资产比等方面表现不佳。以资产负债率为例,自2020年三季度至2024年三季度,紫金矿业的资产负债率维持在54%至60%之间,2024年前三季度更是达到55.38%。相比之下,行业公司在2024年前三季度的平均负债率为44.28%,紫金矿业高出行业平均水平10个百分点以上。

紫金矿业较高的资产负债率,与其所处的矿业行业特性密切相关。作为资本密集型行业,矿山开发、设备采购、技术升级等均需巨额资金投入。紫金矿业因固定资产和矿山建设投资规模庞大,主要依赖银行贷款和债券融资,这导致了其资产负债率的上升。

此外,紫金矿业在2024年前三季度的流动比率为1.08,远低于行业上市公司的平均流动比率1.86,以及同行企业如西部黄金(3.08)和四川黄金(2.92)。这一较低的流动比率,主要归因于公司短期借款和一年内到期的非流动负债合计金额较高,而货币资金相对较低。

关键词阅读:紫金矿业

责任编辑:钟离