2月13日,瑞声科技披露了2024年的业绩预告,成绩斐然!

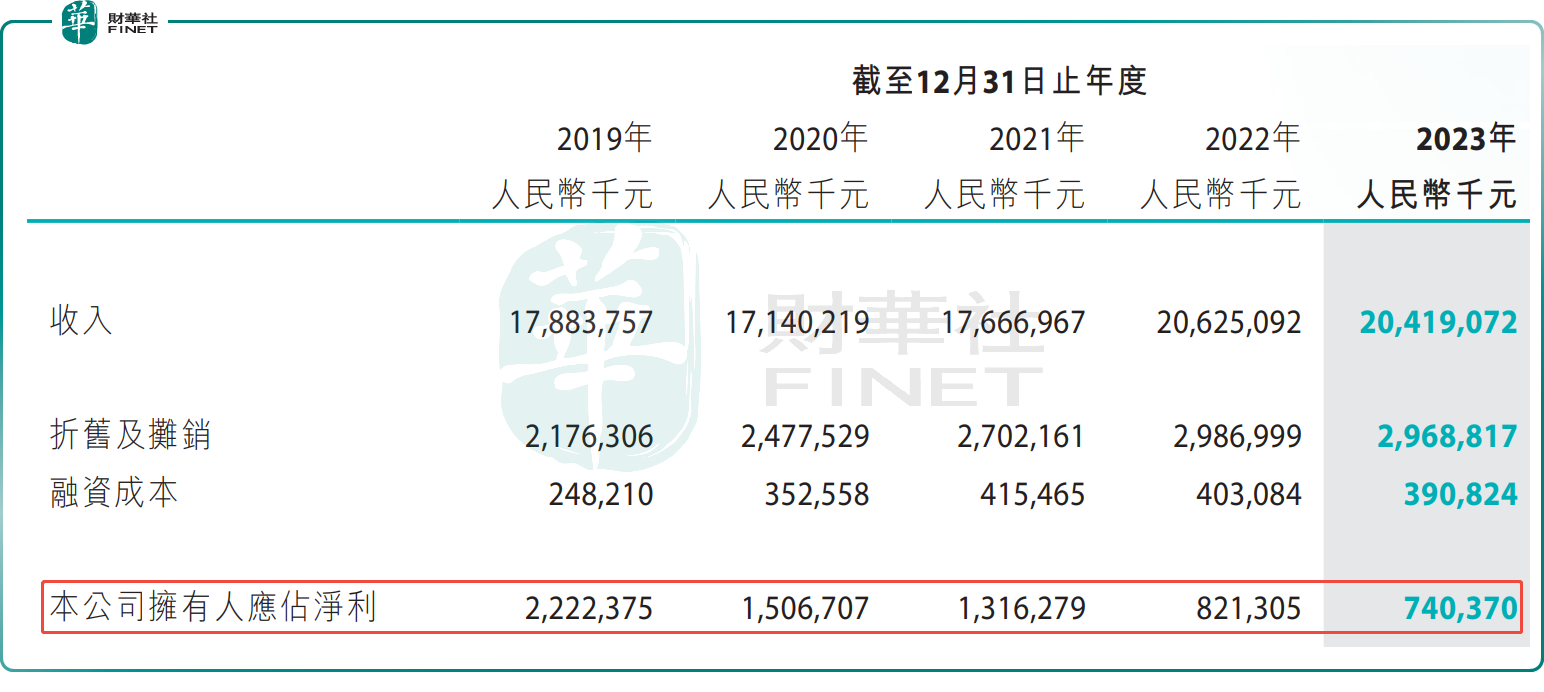

公告显示,2024年,瑞声科技未经审核的归母净利润将提升至17亿元至18.15亿元(单位人民币,下同),同比增长约130%至145%,终结了公司连续6年利润同比下滑的局面。

据悉,2024年上半年,瑞声科技归母净利润为5.37亿元,同比大增257.3%。据此推算,该公司2024年下半年归母净利润约11.63亿元至12.78亿元,同比增长约97.09%-116.58%,环比增长约116.56%-137.97%。

对于盈利强劲增长的原因,瑞声科技称,主要受惠于全球智能手机市场的回暖及升规趋势,带动多个产品分部的产品组合优化,以及持续提高运营效率的影响。

资料显示,瑞声科技业务涵盖广泛,产品包括电磁传动及精密结构件、声学产品、光学产品、PSS-车载及消费声学产品,以及传感器及半导体业务等。

众所周知,瑞声科技曾是苹果的“第一大声学部件供应商”,但后来受竞争对手挤压,及全球智能手机市场需求放缓的影响,该公司的声学业务(注:毛利率较高)显著下滑,2024年上半年,这一板块收入比重已降至30.77%。

声学业务不再是瑞声科技第一大收入来源,取而代之的是毛利率较低的电磁传动和精密结构件业务。受此影响,2018年至2023年,该公司归母净利润持续“滑坡”。

值得一提的是,经历了连续两年的下滑后,在高端机型热销和人工智能在硬件端集成的推动下,全球智能手机市场在2024年迎来显著复苏。

根据市场分析机构Canalys最新数据显示,2024年全球智能手机市场出货量增长7%,达到12.2亿部。

瑞声科技也成为行业复苏的受益者。东北证券研报指出,2024 年得益于消费电子行业整体复苏态势,瑞声科技各项业务板块业绩得到修复。同时自身多板块协同发力效果显著,再加上产品升级、技术提升带来的良率和效率提高,共同推动瑞声科技业绩复苏,公司营收刷新历史新高,归母利润迎来显著回升。

除此之外,瑞声科技也在积极的布局新能源汽车(车载声学、车载光学)赛道。

瑞声科技在业绩预告中指出,于2024年2月完成收购Acoustics Solutions International B.V.的第一批次交易事项亦为公司盈利带来正面贡献,并进一步提升车载市场的业务增长潜力。

市场分析称,后续可关注瑞声科技在汽车市场的拓展情况。

或受靓丽的盈喜公告提振,2月14日,瑞声科技(02018.HK)的股价再度迎来上涨。截至发稿,该公司涨幅为2.69%,报47.8港元/股,年初至今股价累计涨幅约27%。