股价一度暴跌95%,近乎“归零”,核心产品连续失利,面临无药可卖困境,营收归0......

“中国本土丙肝一哥”歌礼制药近年来的日子并不好过。

今日开盘,歌礼制药股价快速拉升,截至发稿,公司股价飙涨35%,最新报6.47港元/股,总市值62.05亿港元。

减肥药研发有突破

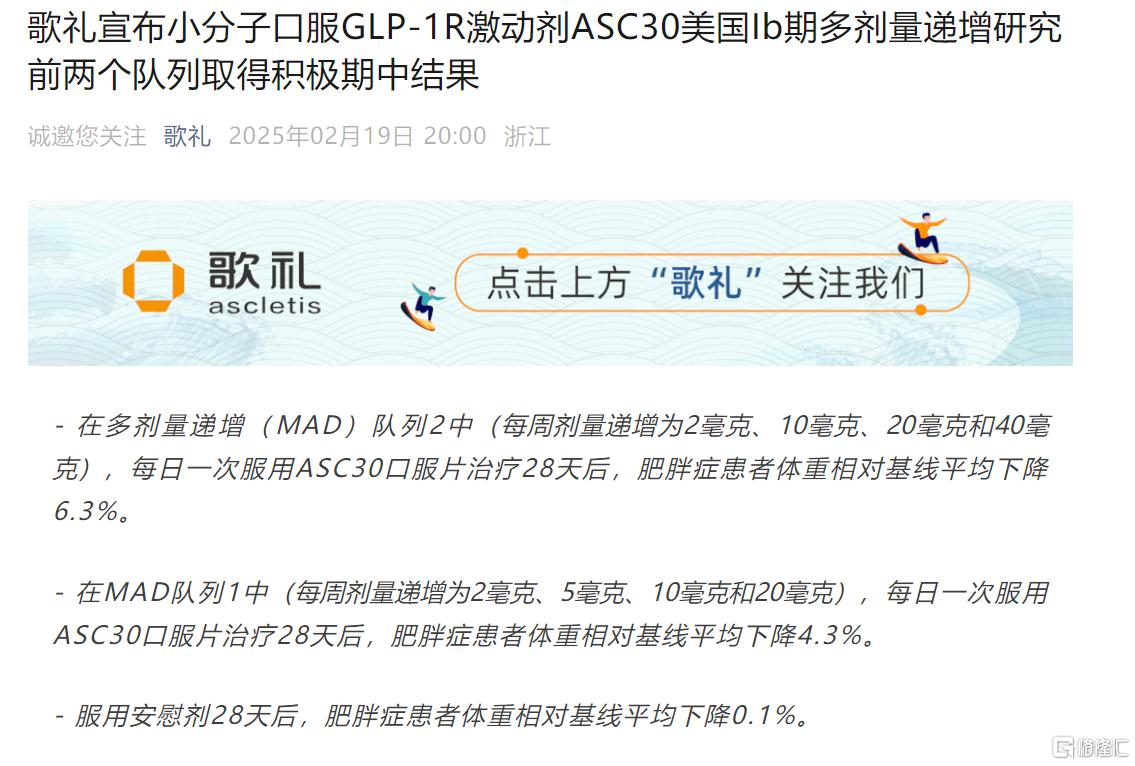

昨日,歌礼制药宣布,小分子口服GLP-1R激动剂ASC30在美国的Ib期多剂量递增研究取得积极期中结果。

在MAD队列2中,经过28天的每日一次服用ASC30口服片,肥胖症患者的体重相对基线平均下降6.3%。

在MAD队列1中,体重相对基线平均下降4.3%。相较之下,服用安慰剂的患者体重相对基线仅下降0.1%。

不良反应上,在MAD队列1和队列2中,ASC30总体耐受性和安全性均良好。未发生严重不良事件(SAE)。所有胃肠道(GI)相关不良事件(AE)均为轻度(1级)或中度(2级)。

据介绍,由歌礼自主研发的ASC30是首款也是唯一一款既可每日一次口服也可每月一次皮下注射的用于治疗肥胖症的小分子GLP-1受体(GLP-1R)激动剂。

面临无药可卖困境

回顾来看,歌礼制药的股价走势可谓上市即巅峰,之后一路转头向下,近段时间才有所反弹。

2018年8月1日,歌礼制药凭借着“18A第一股”的荣光,上市首日开盘小幅冲高,触及股价历史高点14.9港元/股。

随后,公司股价就一路下行,期间虽有几个小反弹,最低时一度触及0.76港元/股,近乎“归零”,较历史高点暴跌95%。

最近半年(2024年9月至今)以来,歌礼制药股价迎来修复,月线连续收红,股价累计涨超602%。不过,目前仍较其上市之初跌约60%。

股价一路走低的背后,是歌礼制药的核心产品接连失利。

歌礼制药共有3款商业化产品,分别是丙肝药物达诺瑞韦钠片(商品名:戈诺卫)、拉维达韦片(商品名:新力莱),以及抗病毒药物利托那韦片。

其中,在2019年、2020年的医保谈判中,戈诺卫均失利,直到2021年才终于进入,但此时已经失去了市场优势。丙肝药市场竞争激烈加上多轮降价,该款药物的利润空间有限。

第二款丙肝药物新力莱于2020年7月上市,但因其需要和戈诺卫联用,销售效果不佳。

第三款药物,随着新冠淡化,抗病毒药物利托那韦片的市场也逐渐萎缩。

此外,2022年9月,歌礼制药又失去了罗氏药物派罗欣在中国的代理权,而其2021年超过90%的的收入来自该药物。

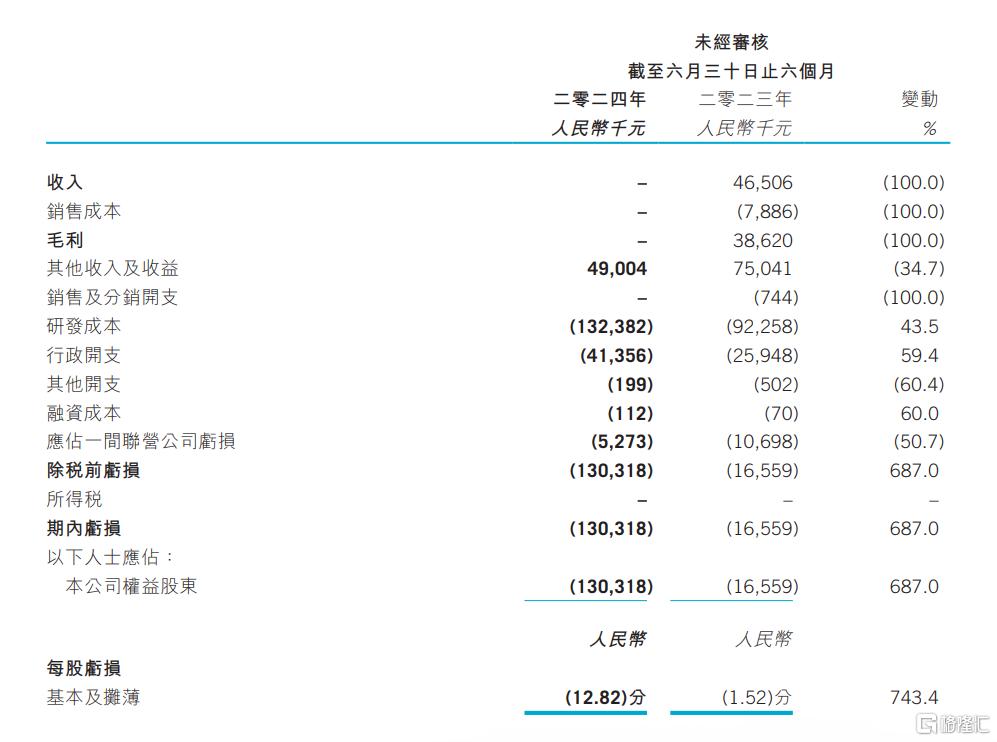

多重因素影响下,歌礼制药2024年上半年收入为0;期内亏损增加687%至1.30亿元,主要由于研发成本的增加;期内研发成本约1.32亿元,同比增长43.5%。

截止2024年6月30日,歌礼制药现金及现金等价物、定期存款、可转让存单、结构性存款、理财产品及在途银行存款约为21.17亿元,预计可支持其直至2028年的研发活动及运营。

对于歌礼制药来说,急需一款能够力挽狂澜、重振旗鼓的明星产品,公司目前主要的管线研发聚焦功能障碍相关脂肪性肝炎(MASH)和减肥药。

不过,新的药物研发押注能否助力歌礼制药走出困境,还需要很长的时间验证。

在这个过程中,歌礼制药如何获得收入,并持续维持研发投入,这些问题仍没有答案。

股价暴涨6倍后回归基本面,对歌礼制药的狂热情绪还能否持续?