2月19日,造纸龙头晨鸣纸业发布公告,公司A股股票将于2月20日停牌,自2月21日开市起,证券简称变更为“ST晨鸣”。

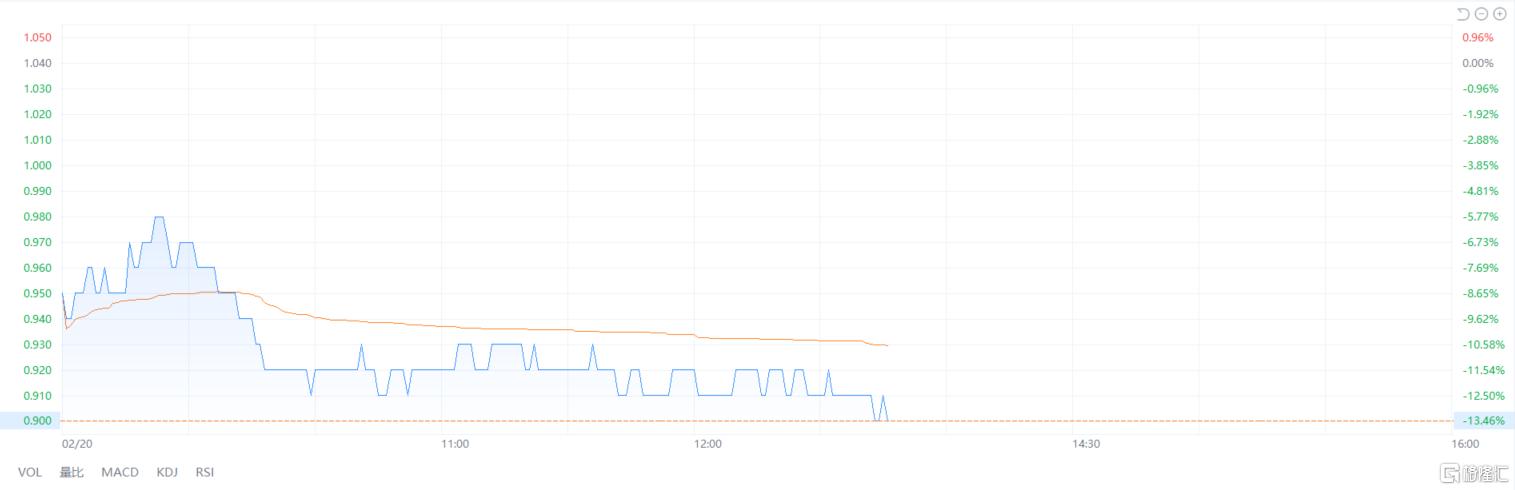

受此影响,港股晨鸣纸业跌超13%。截止发稿,报0.9港元,已经低于1港元,成为所谓的“仙股”。

至今未能大面积恢复生产

根据公告,由于公司生产基地实施停机检修时间已满3个月,至今未能大面积恢复生产。依据《深圳证券交易所股票上市规则》第9.8.1条第(五)款“生产经营活动受到严重影响且预计在三个月内不能恢复正常”的规定,公司股票交易触及其他风险警示情形。

因此,晨鸣纸业A股、B股股票自2025年2月20日(星期四)开市起停牌一天,2月21日(星期五)开市起复牌。自复牌之日起,公司被实施其他风险警示,A股证券简称由“晨鸣纸业”变为“ST晨鸣”,B股证券简称由“晨鸣B”变更为“ST晨鸣B”。

资料显示,晨鸣纸业是中国造纸行业的领军企业,其业务布局广泛,涵盖制浆、造纸、融资租赁、电力、矿业、物流等多个领域。旗下生产的文化纸、白卡纸、铜版纸在国内市场占有率居前。

然而,如今晨鸣纸业却陷入困境。自去年11月起,为减少亏损,晨鸣纸业对其部分生产基地限产、停产,涉及寿光、湛江、江西、吉林等地的多条生产线。

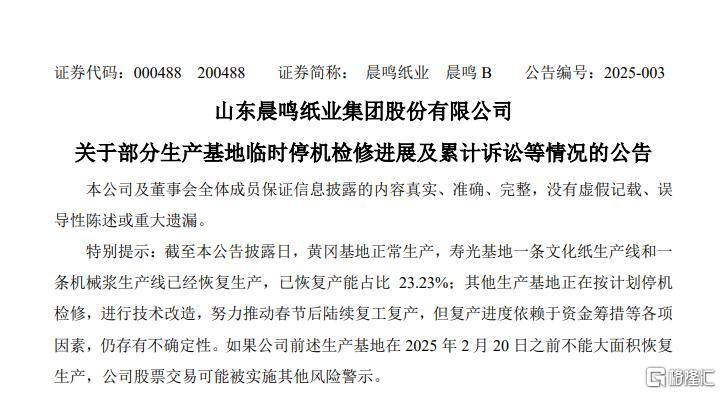

根据今年1月24日的公告披露,目前,只有黄冈基地正常运转;寿光基地部分生产线得以恢复,恢复产能占比 23.23%;而其余生产基地仍在停机检修。复产进度依赖于资金筹措等各项因素,仍存有不确定性。

实际上,晨鸣纸业复产进程迟缓,与造纸行业整体深陷困境不无关系。

2021年,新冠疫情致使全球供应链中断、受阻,运输成本急剧攀升,导致纸浆市场供需关系紧张,价格大幅上扬。而纸浆作为造纸的关键原材料,其价格上涨直接推动纸价飙升。

在疫情防控措施结束后,众多纸企纷纷扩张生产。总体而言,2021年中国造纸行业实现量价齐升,其中全国机制纸及纸板产量达到13583.9万吨,首次突破13000万吨大关,创历史新高。

进入2022年,造纸企业持续增产,却遭遇环保政策和原料短缺的双重挑战,导致成本大幅上升。

随着产能持续释放,需求终端却呈现疲软状态,供需失衡愈发严重,整个造纸行业迅速陷入供过于求的困境,多家纸企营收承压,不得不直面亏损难题。

净利润连续三年下滑

在此背景下,晨鸣纸业也未能幸免,经营状况急转直下。

回顾业绩表现,晨鸣纸业2021年尚处于良好态势,实现营业收入330.2亿元,归母净利润达20.66亿元,分别同比增长7.43%与20.65%。

但到了2022年,营业收入滑落至320.04亿元,归母净利润更是大幅下滑90.84%,仅余1.89亿元。2023年,营收进一步降至266.09亿元,同比下降16.86%,归母净利润陷入亏损,达12.81亿元,为2000年上市以来首次亏损。

近期,晨鸣纸业公布的2024年度业绩预告显示,其亏损状况再度加剧,预计归属于上市公司股东的净利润亏损65亿元至75亿元。

公司对此解释,近年来造纸行业新增产能集中投放,短期供需矛盾突出,导致公司产品价格持续走低,毛利同比下降。与此同时,部分融资租赁客户经营不善,出现诉讼、查封等突发状况,公司不得不加大坏账准备计提比例。此外,公司还对部分资产计提了减值准备。

尽管在19日的公告中,晨鸣纸业承诺将全力以赴推动企业复工复产,加快银团新增授信落地,积极盘活处置现有资产,并对接引入战略投资者等,力求改善经营状况。

但要实现摘帽,晨鸣纸业不仅要尽快恢复正常生产,更需实现业绩扭转。目前公司已连续两年净利润为负值,若第三年依旧亏损,则将被标记为*ST,面临退市风险。

未来,晨鸣纸业能否成功摆脱困境,重回正轨,仍需时间给出答案。