自20250120 DeepSeek-R1发布至今,全球市场关注美国科技股优势是否下降?本文重点回顾过去1个月美股科技股表现、资金流向来观察当前外资对于中美资产的态度。另外,我们梳理美股科技股在DeepSeek推出后的表现以及2024Q4的业绩盈利情况,来为当前国内科技股投资提供映射参考。

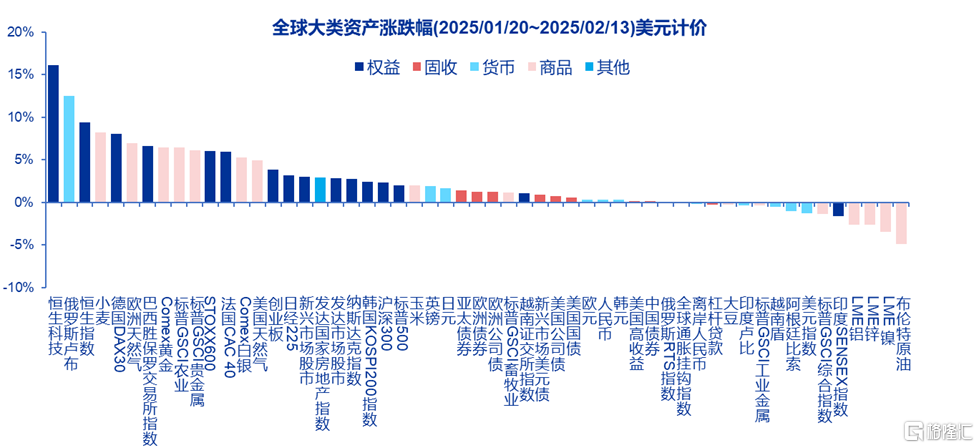

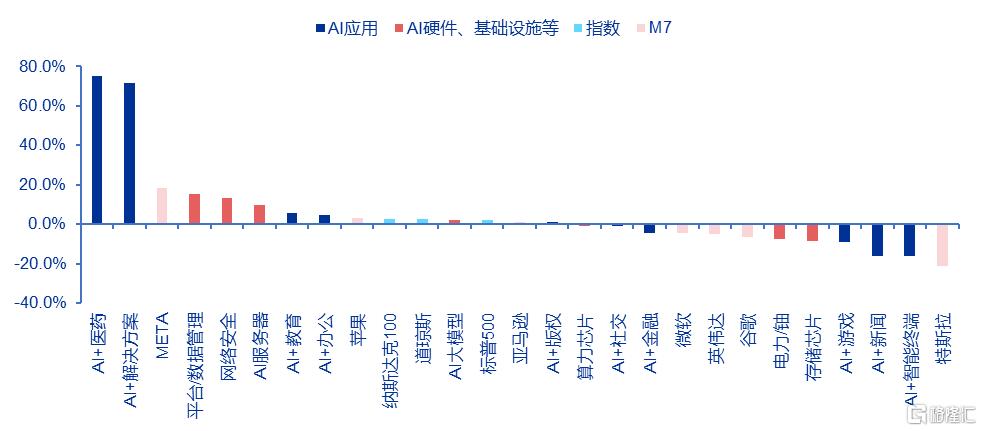

自DeepSeek推出至今,港股领涨全球股市,美股表现与A股总体相当。20250120~20250213,恒生科技上涨16.1%,恒生指数上涨9.4%,沪深300指数上涨2.3%,标普500上涨2.0%。美股内部来看 M7中互联网相对硬件显著跑赢。纳斯达克100(2.7%)>道琼斯(2.4%)>标普500指数(2.0%)。M7中,主营业务受益于降本逻辑,META(18.4%)、苹果(3.1%)、亚马逊(1.3%)上涨,微软跌4.7%,英伟达跌4.8%,谷歌跌6.3%,特斯拉跌21.1%。AI方向,基础设施层面,数据管理(15.2%)以及网络安全(13.2%)跑赢指数,算力芯片跑输。AI+医药(75.1%)和AI+解决方案(71.5%)大幅跑赢市场,AI+教育和AI+办公和小幅跑赢市场。此外, AI+游戏、AI+新闻和AI+智能终端表现大幅跑输市场。

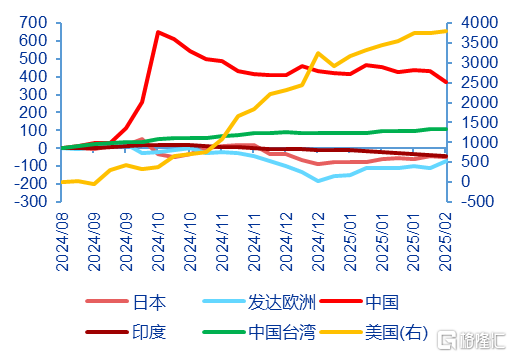

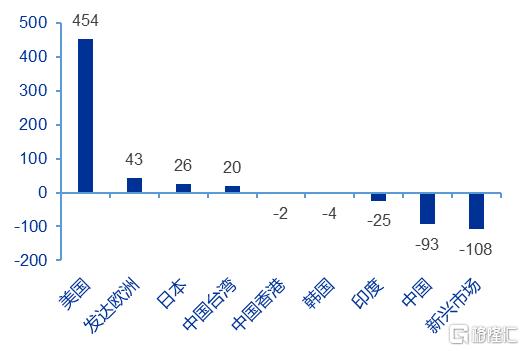

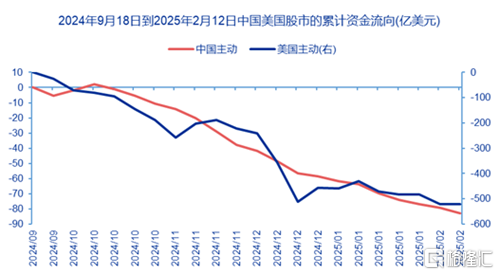

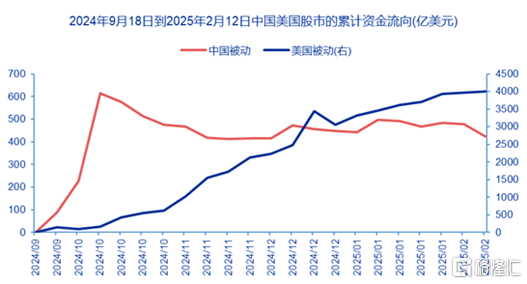

从资金角度看,DeepSeek推出后,目前尚未出现海外长线资金在中美资产之显著的再平衡。从共同基金的资金流向来看,近一个月尚未出现全球资金流出美股流入中国股市的迹象。2025年1月20日DeepSeek发布后,美国(454亿美元)、发达欧洲(43亿美元)和日本(26亿美元)资金流入靠前,中国市场外资依旧小幅流出(93亿美元),印度股市流出(25亿美元)。不过流入美股的资金更多是被动型基金为主,主动性基金则在持续流出。另外,我们发现在美国交易所中国ETF资产获得了较高的关注。从2025年1月17日至2月14日,在美国交易的中国ETF资金流入5.67亿美元,占基金最新AUM的比例为1.7%。美国ETF资金流入38.78亿美元,占最新市值的比例仅为0.1%。美股市场的资金流向层面,科技依旧是重点的资金流入方向。20250120以来,科技股累计流入资金(56.4亿美元),其次为金融(31.8亿美元),医疗健康流出幅度最大(22.1亿美元)。

DeepSeek对AI应用端降本增效,美股软硬件走势明显分化,软件股普遍beat and up,硬件股则普遍beat but down。四季报披露期间美股软件股盈利上修了0.6%,盈利超预期幅度为7.3%,股价下跌3.6%;而半导体盈利整体下修了0.4%,盈利超预期幅度为3.9%,股价下跌2.9%。互联网财报从1年前关注Capex,而当前更加关注AI是否提升了利润率。复盘Chatgpt发布至今,以亚马逊、微软、META、谷歌为代表的美股互联网在2023H2~2024H1业绩披露阶段,市场对Capex抱有期待,并以此进行估值定价。而自2024H2开始,随着美国服务业整体降温,传统业务收入贡献放缓,而AI提升利润率幅度有限,超预期的资本开支反而成为市场担心利润率的下行风险。本次财报期市场对互联网巨头的要求更加严格。MSFT的云业务不及预期,Office收入符合预期,业绩披露后下跌6.2%。谷歌和亚马逊核心云业务则因产能受限“供不应求”,实际收入增速不及市场预期,业绩披露后股价分别下跌7.3%和4.1%。仅META因AI赋能广告业务超预期继续获得投资者青睐。软件端出现因AI赋能连续4个季度业绩超预期的公司,估值大幅提升。如AI+广告的Applovin2024年4个季度业绩超预期幅度分别为18%、20%、36%、38%,估值在每轮财报披露后上一台阶,PS从24年初的4x上涨至目前的40x。AI+解决方案的Palantir的PS从24年初的16x上涨至目前的72x。

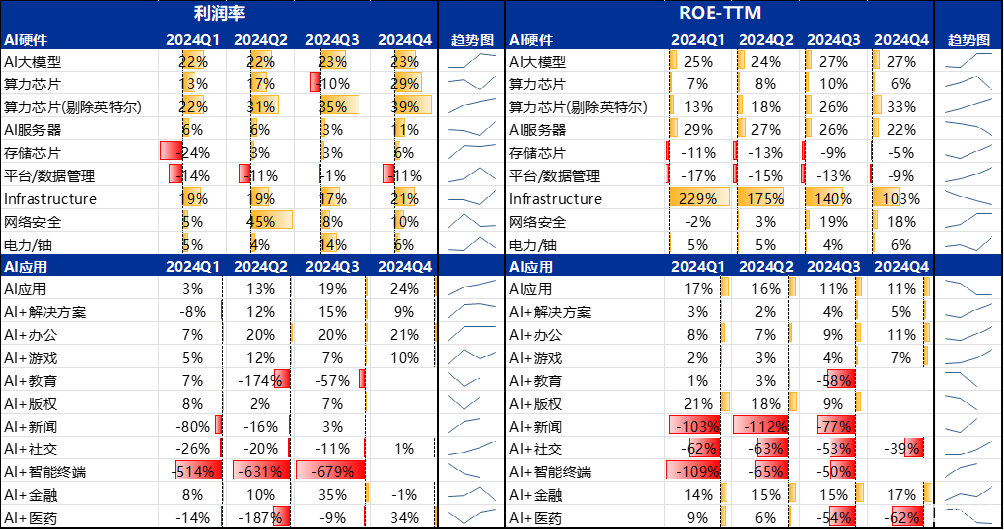

业绩稳定性层面,美股AI基础设施收入增速整体稳定,AI应用收入增速加速改善。基础设施层面,AI服务器的营收增长缓慢,但是环比有所改善。算力芯片的营收增速较快,且仍在不断加速,存储芯片2024Q1业绩下滑,但是Q2和Q3有所恢复。此外,网络安全利润增速维持高增。应用层面,AI+解决方案的营收高增且不断加速,AI社交、AI办公、AI教育的营收增速稳定在10%~20%,AI+医药营收增速较高,同时波动较大。盈利能力方面,美股AI硬件的利润率和ROE总体来看好于软件,且硬件商业模式更加明确。软件股的盈利能力稳定尚待商业模式的进一步明确,内部分化较大。基础设施层面,目前AI大模型、剔除英特尔的算力芯片、AI服务器和基建(infrastructure)的ROE较高;而软件层面,AI+金融、AI+办公和AI+应用的ROE较高,而AI+新闻、社交、智能终端这三个领域市场预期较高但目前ROE为负,仍在“cash burn“阶段。

风险提示:特朗普关税升级,美国科技公司出口限制升级;AI技术演进不确定性较高。

1. 近一个月美股显著跑输港股,与A股相当

自DeepSeek推出至今,港股领涨全球股市,A股表现与美股相当。2025年1月20日至2025年2月13日,恒生科技上涨16.1%,恒生指数上涨9.4%,领涨大类资产。俄乌冲突缓和,欧洲股市涨幅居前,美元指数走弱。A股方面,创业板指上涨3.9%,沪深300指数上涨2.3%。相比之下,纳斯达克指数和标普500仅上涨2.7%和2.0%,表现显著落后港股,与A股基本相当。

美股内部来看 M7中互联网相对硬件显著跑赢。纳斯达克100(2.7%)>道琼斯(2.4%)>标普500指数(2.0%)。M7中,主营业务受益于降本逻辑,META(18.4%)、苹果(3.1%)、亚马逊(1.3%)上涨,微软跌4.7%,英伟达跌4.8%,谷歌跌6.3%,特斯拉跌21.1%。AI方向,基础设施层面,数据管理(15.2%)以及网络安全(13.2%)跑赢指数,算力芯片跑输。AI+医药(75.1%)和AI+解决方案(71.5%)大幅跑赢市场,AI+教育和AI+办公和小幅跑赢市场。此外, AI+游戏、AI+新闻和AI+智能终端表现大幅跑输市场。

图:Deepseek推出至今,港股领涨全球,美股表现与A股相当

资料来源:Wind、Factset、申万宏源研究

图:Deepseek推出至今(20250120~20250212),美股AI+医药和AI+解决方案上涨明显

资料来源:Wind、申万宏源研究

注:AI+的个股表现对细分板块影响可能较大

2.全球资金流向并未出现中美资产再平衡

全球资金流向来看,2025年1月20日DeepSeek发布后,美国股市的资金并未出现大规模流出。从共同基金的资金流向来看,近一个月尚未出现全球资金流出美股流入中国股市的迹象。2025年1月20日DeepSeek发布后,美国(454亿美元)、发达欧洲(43亿美元)和日本(26亿美元)资金流入靠前,中国市场外资依旧小幅流出(93亿美元),印度股市流出(25亿美元)。不过流入美股的资金更多是被动型基金为主,主动性基金则在持续流出。

图:20240924-20250212,各国/地区股市的外资流入(亿美元)

资料来源:EPFR, 申万宏源研究

图:20250120~20250212,各国/地区的累计资金流入(亿美元)

资料来源:EPFR, 申万宏源研究

图:主动基金流出中国和美国股票市场(亿美元)

资料来源:EPFR, 申万宏源研究

图:被动基金流入中国和美国股票市场(亿美元)

资料来源:EPFR, 申万宏源研究

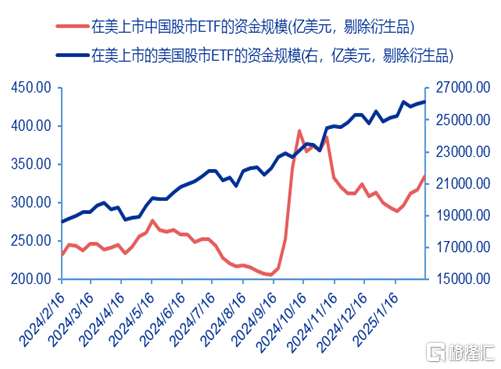

不过,在美国交易所上市的产品中,中国资产相关ETF获得了交易性资金更高的关注。ETF方面,我们选取了在美国上市的中国和美国的宽基ETF指数,进行市值和资金流向的跟踪。选取方面,对于美国股市ETF,我们选取了25家成交规模靠前,不做空且不进行衍生品对冲的指数型ETF,对于中国股市的ETF,我们选取了所有在美上市的和中国市场投资有关的不做空ETF,包括创业板、沪深300、纳斯达克金龙指数、互联网中国概念股等ETF产品,总共21家。通过跟踪这些ETF的加总在管资金规模和资金流向上,我们发现从2025年1月17日至2月14日,中国ETF的规模扩大15.4%,资金流入5.67亿美元,2月14日总规模为334.27亿美元,资金流入占中国ETF总规模的比例为1.7%,相比之下,美国ETF的规模扩大3.5%,资金流入38.78亿美元,ETF资金总规模26125.92亿美元,资金流入占美国ETF的总规模比例为0.1%。中国资产在美国交易所得到了相比美国资产更多的关注。相比于 2024 年9月 24 日后中国股市 ETF 资金流入量而言,本轮量级仍然较低。1) 资金流向方面,从资金流出见底的2024年9月20日到资金流入最高点的2024年10月18日,资金总计流入142.43亿美元,如果以10月18日的ETF规模计算,流入资金占总资产比重达到38.83%;2) ETF的规模方面,从9月24日的214.85亿美元上行至10月11日的394.35亿美元,资产规模增长83.54%,同期的资金流入140.83亿美元,ETF资产规模扩大179.50亿美元。

图:在美国上市的美股ETF和中国股票ETF的资金规模

资料来源:Factset,申万宏源研究

图:在美国上市的美股和中国股市ETF的累计资金流向

资料来源:Factset,申万宏源研究

美股市场的资金流向层面,科技依旧是资金重点流入方向,美股市场对于科技的股的信心并未转向悲观。20250120以来,科技股累计流入资金(56.4亿美元),其次为金融(31.8亿美元),医疗健康流出幅度最大(-22.1亿美元)。

图:美股市场分行业资金流向(亿美元)

资料来源:EPFR,申万宏源研究

3.美股科技板块开始拥抱AI应用类股票

业绩稳定性层面,美股AI基础设施收入增速整体稳定,AI应用收入增速加速改善。基础设施层面,AI服务器的营收增长缓慢,但是环比有所改善。算力芯片的营收增速较快,且仍在不断加速,存储芯片2024Q1业绩下滑,但是Q2和Q3有所恢复。此外,网络安全利润增速维持高增。应用层面,AI+解决方案的营收高增且不断加速,AI社交、AI办公、AI教育的营收增速稳定在10%~20%,AI+医药营收增速较高,同时波动较大。盈利能力方面,美股AI硬件的利润率和ROE总体来看好于软件,且硬件商业模式更加明确。软件股的盈利能力稳定尚待商业模式的进一步明确,内部分化较大。基础设施层面,目前AI大模型、剔除英特尔的算力芯片、AI服务器和基建(infrastructure)的ROE较高;而软件层面,AI+金融、AI+办公和AI+应用的ROE较高,而AI+新闻、社交、智能终端这三个领域市场预期较高但目前ROE为负,仍在“cash burn“阶段。

图:美股AI基础设施收入增速整体稳定,AI应用收入增速加速改善

资料来源:iFind,申万宏源研究

图:美股AI硬件的利润率和ROE总体来看好于软件,且硬件商业模式更加明确

资料来源:iFind,申万宏源研究

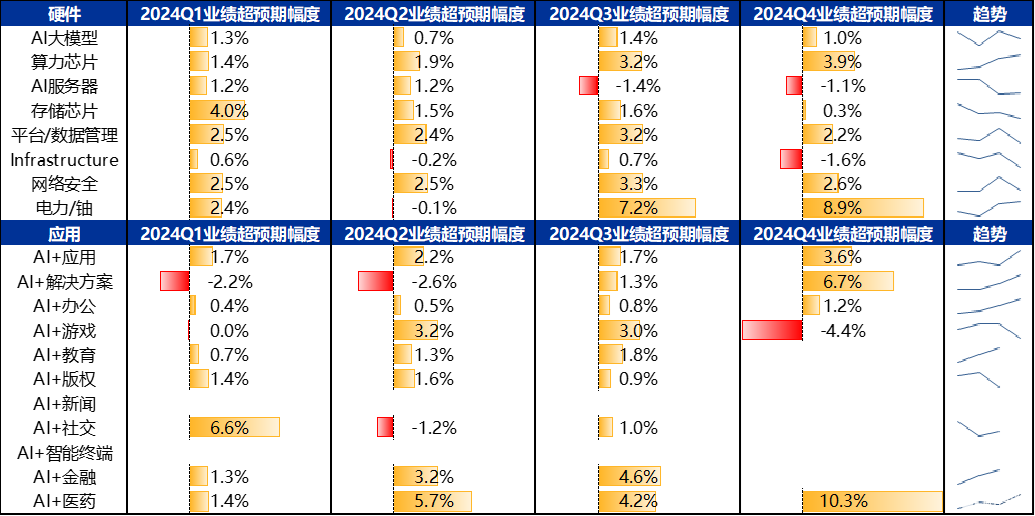

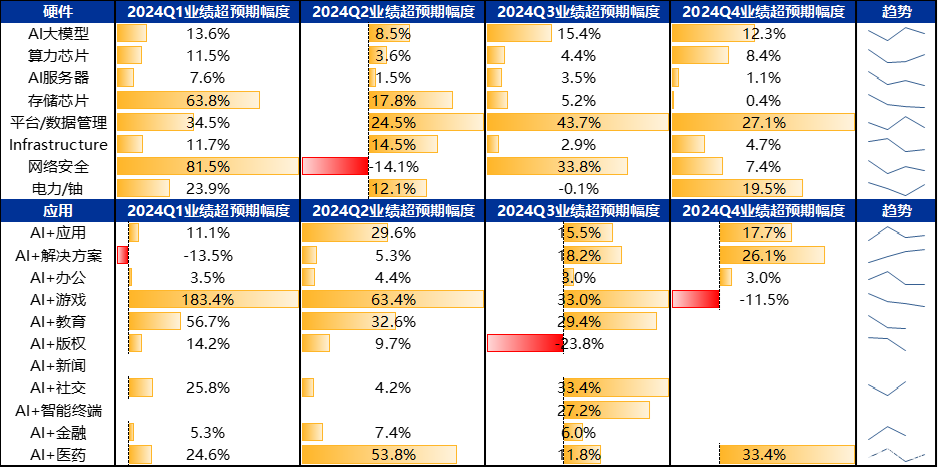

大多数的AI+公司能够击败市场一致预期。营业收入方面,AI基础设施公司业绩当前超预期幅度较小,除去电力/铀板块在2024Q3和Q4超预期幅度超过5%之外,其余超预期的幅度均小于5%,AI应用层面预期差较大,AI+医药的营收超预期幅度趋势上不断加速,AI+游戏在3个季度超预期之后,第四个季度的营业收入低于预期。EPS方面,平台和数据管理每个季度EPS超预期的幅度均超过20%,预期差较大;AI应用的超预期幅度一直维持在两位数,AI办公EPS整体符合预期,AI+教育目前Q4的业绩披露不足,但是从披露的3个季度来看,超预期幅度较大。DeepSeek对AI应用端降本增效,本轮业绩期美股软硬件走势明显分化,软件股普遍beat and up,硬件股则普遍beat but down。随着2024年三季报中AI Agent业绩兑现,软件公司逐步探索新的收入模式,针对客户每次实际使用新 AI 功能时进行收费。四季报披露期间美股软件股盈利上修了0.6%,盈利超预期幅度为7.3%,股价下跌3.6%;而半导体盈利整体下修了0.4%,盈利超预期幅度为3.9%,股价下跌2.9%。

图:AI公司营收超预期情况:基础设施上,电力板块超预期幅度较大;应用上,AI+医药超预期幅度较大

资料来源:iFind,申万宏源研究

图:AI公司的EPS超预期幅度:平台/数据管理的利润超预期幅度较大

资料来源:iFind,申万宏源研究

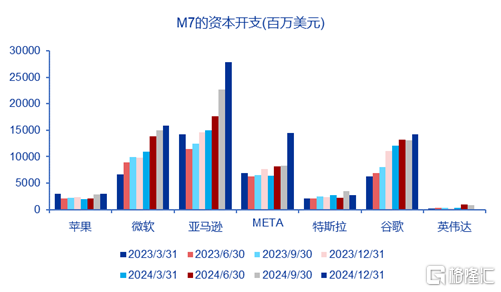

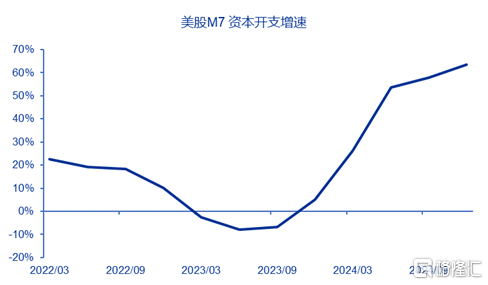

美股互联网公司方面,财报从1年前关注Capex到目前更加关注AI是否真实提升盈利能力。复盘Chatgpt发布至今,以亚马逊、微软、META、谷歌为代表的美股互联网在2023H2~2024H1业绩披露阶段,市场对Capex抱有期待,并以此进行估值定价。从资本开支来看,M7资本开支增速自2023年Q2(-8%)见底,2024年加速上行,四季报至64%。其中以亚马逊和Meta为首的互联网公司增速最快,微软和谷歌整体capex水平较高,稳步上行。而自2024H2开始,随着美国服务业整体降温,在传统业务收入贡献增速放缓,而AI提升利润率幅度有限,超预期的资本开支反而成为市场担心利润率的下行风险。本次财报期市场对互联网巨头的要求更加严格。MSFT的云业务不及预期,Office收入符合预期,业绩披露后下跌6.2%。谷歌和亚马逊核心云业务则因产能受限“供不应求”,实际收入增速不及市场预期,业绩披露后股价分别下跌7.3%和4.1%。仅META因AI赋能广告业务超预期继续获得投资者青睐。

图:M7中,亚马逊和META资本开支增速最快

资料来源:Factset, 申万宏源研究

图:M7的资本开支增速自2023年Q2见底

资料来源:Factset, 申万宏源研究

图:2024年四个季度财报公布当天,M7公司EPS超预期幅度和当天的涨跌幅

资料来源:Factset,申万宏源研究

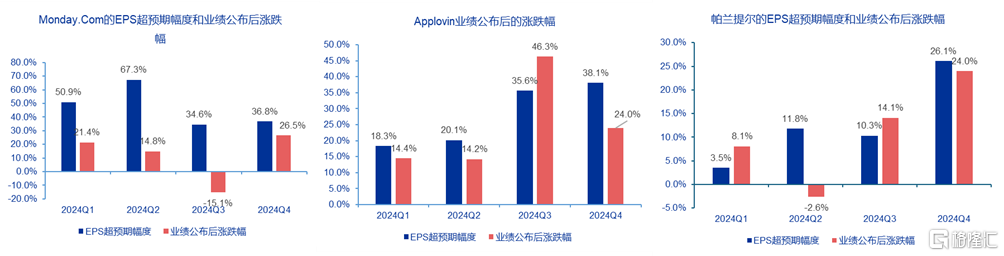

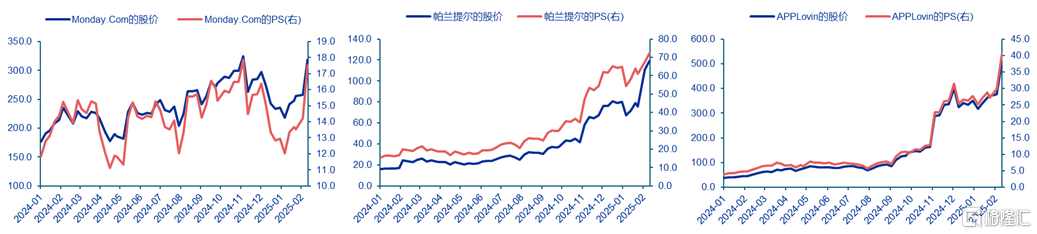

相比之下,AI应用部分领域已经实现业绩和估值的双轮驱动。1)Applovin是一家来自加州的移动公司,该公司设计开发了一种AI影响引擎AXON,可以通过自我学习与模型优化,实现广告投放的精准化和个性化,为广告主带来高效的广告投流服务。过去3个季度Applovin业绩超预期均在20%以上,股价平均上涨25%以上。截止20250213,Applovin的市值达到1734.7亿美元,PS高达40.4倍,市净率高达159倍,市盈率高达151倍;2)Palantir本是一家服务FBI和CIA的ToG顾问公司,以协助美国军方定位本拉登藏身地知名,和军方的合作以及多年的反恐经验,使得其拥有先进的大数据处理能力。在积累了大量名誉和技术实力之后,旗下的Gotham和Foundry两大数据分析平台得到了政府和大型企业的认可,利用AI技术大幅提升行政效率。过去2个季度开始,市场对Palantir的估值同样在财报后连续提升。截止 20250213,Palantir 的市值达到 2714亿美元,PS高达72 倍,PB 高达 54 倍,PE高达 570 倍;3)Monday.com是一家工商管理软件公司,主营业务是为企业提供在线工作平台,其上涨预期是AI应用后能够吸引更多企业用户入驻,除去2024Q3业绩公布的11月11日的当天股价大跌15.1%,主要是因为其营业利润率出现了下滑,资金开始质疑企业的商业模式和护城河,股价出现短期冲击,随后,股价逐步修复,到了2024Q4,随着EPS再度超预期,市场质疑被搁置,股价在业绩公布当天大涨26.5%;截止20250213,Monday.Com的总市值为159亿美元,PS高达18倍,PB高达15倍,PE高达733倍。

图:三大AI代表性公司(Palantir帕兰提尔、Applovin、Monday)已经连续4个季度业绩超预期

资料来源:iFind,申万宏源研究

图:三大AI代表性公司(Palantir、Applovin、Monday)当前仍在提估值阶段

资料来源:iFind,申万宏源研究

经过本轮波动后,美股指数估值水平仍然处于较高水平。指数层面上,道琼斯指数当前动态市盈率21.1,位于历史的83.4%分位数,标普500、罗素2000和纳斯达克100的动态市盈率均位于历史的90%分位数以上,而硬科技含量最高的费城半导体市盈率位于十年来最高点;M7层面上,当下亚马逊(32.8x)、英伟达(30.5x)和谷歌(20.2x)的动态市盈率所处历史分位数低于30%,其市售率分位数处于60%~90%。

图:美国指数、M7和个股的估值表

资料来源:彭博,申万宏源研究;时间更新至2025年2月14日

4. 风险提示

1、特朗普关税升级,美国科技公司出口限制升级;

2、AI技术演进不确定性较高。

注:本文来自申万宏源策略2025年2月20日发布的《DeepSeek推出加速美股AI软硬件分化,哪些领域业绩更具亮点?——全球资产配置美股AI跟踪与映射系列之一》,分析师:全球资产配置团队