一场全球变局,率先从细分赛道渗透:

IVD领域:分子诊断、快速诊断增长乏力,为了重回增长轨道,各家均在寻求新的热门治疗领域,头部重点布局呼吸道、AD、肝病等领域。

心血管领域:结构性心脏病、电生理成为最热门赛道。电生理赛道:强生第一、波科依靠PFA冲击市场,美敦力显得“火药味十足”。结构性心脏病领域:爱德华、美敦力、雅培位居TOP3,瓣膜赛道成关键战场。

影像设备领域:GPS三巨头展开新一路技术比拼:能量CT、超高场磁共振(7T以上)、多核磁共振等技术成为制胜赛道。

骨科领域:在寻找增量上,每家都有属于自己的特色,有的执着于创新、内研驱动;有的直接大刀阔斧改革,重组、拆分;有的则是借助外力,合作+并购。无论何种方式,骨科巨头都有一个共同点:2024年,智能手术机器人是外资争相布局的热点赛道。

中国区:TOP10中,仅GE医疗、西门子医疗、罗氏诊断单独披露中国区营收,均处于下滑状态。但是,罗氏诊断中国区占比达到约17%,成为全球医疗与全球制药TOP10,占比第一的跨国企业。此外,雅培、BD公告中都有提到受“中国集采影响”、“中国市场的阻力”等词语。而波士顿科学公布了中国区营收增长的好消息。

2016-2024年全球TOP 10顶级医疗排名变化:

*按实时汇率:1瑞士法郎=1.1388美元,1欧元 = 1.0598美元;

*美敦力2024财年区间为2023年4月30日到2024年4月28日;

*碧迪医疗、西门子医疗2024财年区间为2023年10月1日到2024年9月30日;

*雅培仅统计医疗设备和诊断两大业务数据;

*飞利浦仅统计诊断治疗和互联关护两大业务数据;

*罗氏诊断的研发费用为诊断业务独立费用,其它企业的研发费用均为集团整体数据。

注:各企业统计口径不一,数据仅供参考。

2024年,顶级医疗企业们不得不重新审视战略布局。整体来看,对比2023财年,排名上升的有碧迪、波士顿科学;排名下降的有GE医疗、飞利浦、罗氏诊断;其余排名不变。

TOP1-5:格局稳定

美敦力同比+3.6%。面对强生医疗的连续追击,美敦力顶住了压力,再一次成功守擂医疗器械“榜首”位置。

强生医疗不敌美敦力,退居第二!但与榜一的差距仅5亿美元,主要得益于心血管业务强劲驱动。

雅培医疗自2023年跌出榜二后,与强生医疗的差距有拉大趋势(2023年与强生差距35.25亿美元,2024年与强生医疗差距35.3亿元),主要还是受到诊断业务拖累。其诊断也是IVD四大家唯一下滑的,同比-6.5%。西门子医疗影像及临床治疗业务,整体营收维稳。

史赛克在连续两年排名上升后,直逼西门子医疗。回看近年来史赛克的增长,可谓一步一个脚印,从8年前的营收刚过百亿美元,到如今2024年营收首次突破220亿美元,多个细分领域保持双位数增长,节奏非常稳。

TOP6-10:波科上升迅速

碧迪医疗排名上升一位,位居全球第6。为了加速转型,公司计划将生物科学和诊断解决方案业务与其他业务分开,未来IVD领域,或再无BD神话。

GE医疗排名下滑1位,位于全球第7。主要是由于中国市场的疲软对GE医疗部分业务板块产生了显著影响。

波士顿科学排名上升2位,位居全球第8。电生理表现极其亮眼,得益于全球FARAPULSE™ 脉冲场消融系统推广。

罗氏诊断排名下滑,也是TOP10中营收唯一下滑的企业(同比-1%)。

飞利浦排名下滑。

01

中国市场依旧是主要砝码

|全球竞争赛道:高耗增速高于影像/IVD尽管TOP10企业普遍采取多元化战略,但它们依然各有其专注领域。从2024财年各个细分市场的增速表现来看:

以影像设备和IVD业务为主导的公司,如西门子医疗、GE医疗、飞利浦、罗氏诊断等,其增速均未超过4%;

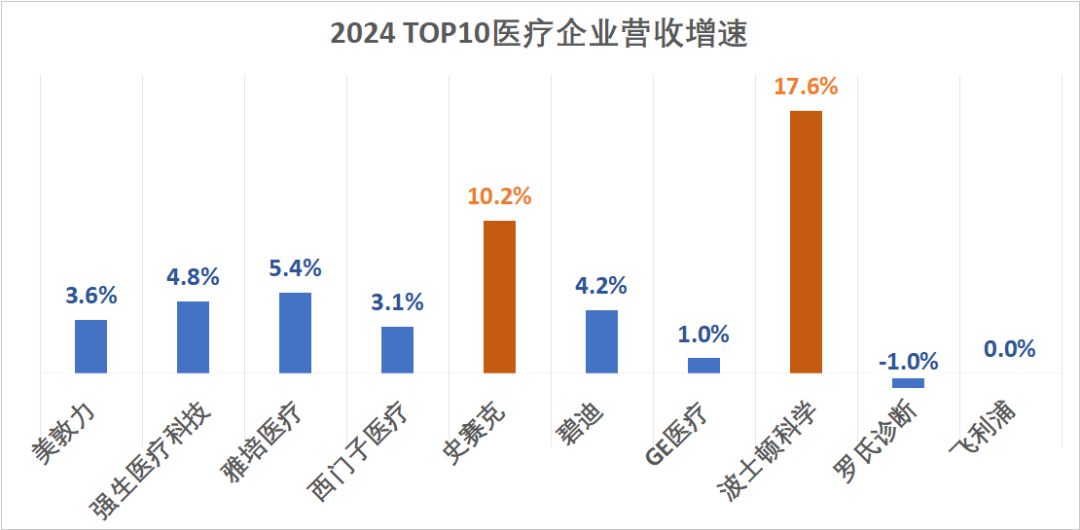

而那些以高耗业务为核心的公司,如强生医疗、雅培医疗、史赛克、波士顿科学等,增速则高于前者,波科增速高达17.6%、史赛克增速高达10.2%

可以看到,以上高增长的高耗企业,比如,波士顿科学、强生医疗、史赛克等,其驱动力几乎都源自早期并购的趋势性创新管线,这些管线如今已经成为它们的重磅业务。2024年,这些企业继续通过一些中小型并购来孵化未来核心技术,以持续布局长远发展。

与此同时,一些企业选择精简,以便更聚焦于核心业务、优势领域和高增长市场。比如,

2024年2月,美敦力宣布退出呼吸机市场;

2024年3月,西门子医疗宣布计划关闭其快速诊断业务;

碧迪医疗2024财年增长约4%,主要由医疗器械业务推动。2025年2月,宣布计划拆分生命科学部门(包括诊断、生物科学);拆分后,碧迪医疗将成为一家纯粹的医疗器械公司,回归高增长、高利润;

2025年1月,飞利浦宣布精简全球急救关护业务,史赛克也将出售美国脊柱业务。

值得注意的是,TOP10企业提到业绩不佳的原因仍包括“新冠波动较大”,而这一影响或在2024年结束。此前罗氏CEO托马斯·施内克表示:“2024年是最后一次感受到新冠销售减少的影响。”

2025年开始,全球医疗器械企业正式回归重磅管线、商业策略等比拼。

|中国区:影像、IVD暂面临挑战

从公布业绩的企业来看,主要在中国医学影像、IVD市场遭遇集采挑战和逆风影响。GPS三家均下滑,尤其是诊断细分业务受波及严重:

罗氏诊断中国区营收24.02亿瑞士法郎,同比-2.9%;

西门子医疗中国区:营收25.5亿欧元(26.99亿美元),同比-10%。

GE医疗中国区:营收23.6亿美元,同比-15%。

飞利浦在财报表示,2024财年中国市场双位数下滑。

|从中国市场中标来看:外资、民营百花齐放

2024医学影像、超声领域(按中标金额):

DR市占率:联影医疗、迈瑞、万东,前三合计占比约42%;

CT市占率:GE医疗、联影医疗、西门子医疗,前三合计占比约74%;

MRI市占率:西门子医疗、联影医疗、GE医疗,前三合计占比约85%;

DSA市占率:飞利浦、西门子医疗、GE医疗,前三合计占比约91%;

超声市占率:迈瑞、GE医疗、飞利浦,前三合计占比约68%。

2024IVD领域(按中标金额):

*** 数据来源:比地招标网统计,仅供参考,以实际为准

波士顿科学虽未公布中国区具体业绩数据,但明确表示业绩实现了强劲的双位数增长。不过,随着多项集采中标结果包括外周血管国采等,将在2025年落地,其利润或将承压。

尽管在中国这个全球第二大医疗市场面临诸多挑战,但对于跨国医疗企业而言,中国市场依然是展现其战略布局与深远谋划的关键所在。

02

全球市场比技术、中国市场拼“国产化”

回到TOP10 榜单,高增长源自创新技术驱动;在医疗器械市场,技术的先进性始终是竞争的核心。

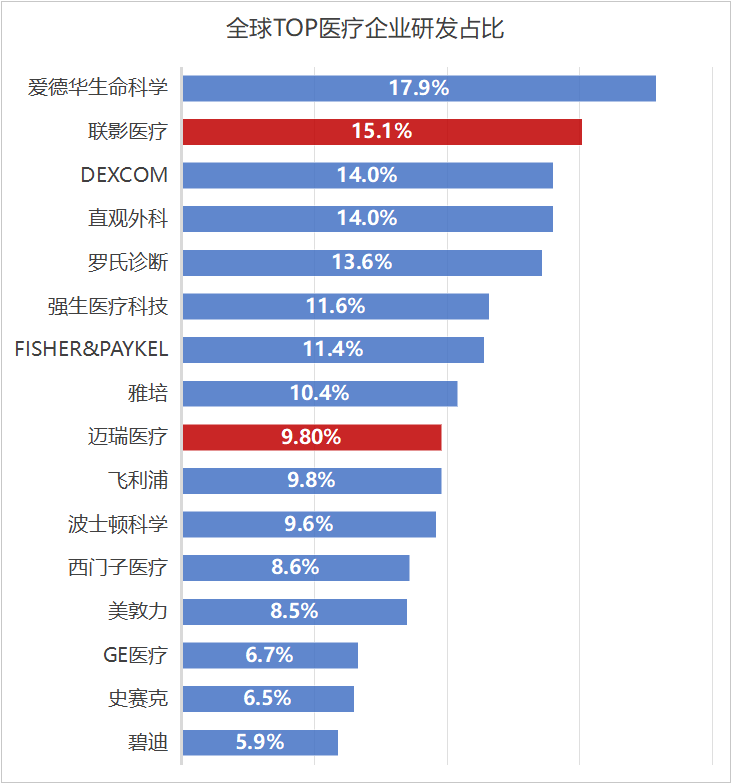

从TOP10企业创新研发投入占比来看罗氏诊断、强生医疗、雅培排前三。

2024 TOP10医疗企业 研发占比排名

虽然高研发投入比例并不必然代表企业的创新能力强或创新成果丰硕,因为这还受到研发效率、技术转化能力、市场需求匹配度等多种因素的影响,但无可否认,较高的研发占比在一定程度上能够体现企业对创新的重视态度。

在全球医疗器械市场,中国医疗企业的研发占比已跃居第一梯队,其中联影医疗的研发占比达15.1%,迈瑞医疗占比9.8%。另外,作为瓣膜领域的领导者,爱德华生命科学的研发投入占比高达17.9%,而以达芬奇手术机器人闻名的直观外科占比为14%,这两家均位列前五名。

具体来看,全球顶级医疗各细分领域的技术布局方向各不相同。

医学影像:GPS纯“技术”比拼

医学影像:能量CT(包括光子计数CT、光谱CT等)、超高场磁共振(7T以上)、多核磁共振等技术;以疾病为导向聚焦肿瘤、阿尔兹海默病等;跨界合作比如与核药联合诊疗;AI大模型等。

西门子医疗:影像聚焦癌症护理、心血管和神经血管护理。目前已在华获批光子计数CT NAEOTOM Alpha和两款临床7T磁共振。

GE医疗:关注精准癌症诊疗(如联合放射配体疗法)以及神经退行性疾病(如阿尔兹海默病早期检测等)。长远来看,将通过智能药物和设备、疾病聚焦、数字化AI大模型,成为精准医疗领域的领导者。尤其是创新产品和AI技术,

2025年-2026年,计划推出创新产品,包括AI赋能的MRI平台、全身PET系统、光子计数CT等。

截至2024年底,美国FDA已批准GE医疗与AI相关的85个产品。在2025年JPM健康大会上,GE医疗斩获了自成立以来的最大订单,正是AI领域。

飞利浦:目前已在华获批两款光谱CT 皓克、夸克。

IVD:全自动临床质谱、退行性疾病检测技术等

罗氏诊断:2024年,其将原制药部门的基础医学业务转至分子诊断部。这一战略调整或对其强化协同创新、加速药物研发进程,实现精准医疗闭环有所助力。

在创新技术方面,各大IVD厂商都在布局退行性疾病检测。

2025年1月,罗氏诊断6款AD检测产品进入药监局优先审批绿色通道。

此外,全自动临床质谱是精准诊断的重要利器。比起普通IVD,其在检测精度和特异性方面更有优势,常用于复杂疾病诊断、筛查。也是头部IVD厂商的下一个战场。

2024年,罗氏已在欧盟推出全自动高效液相色谱串联质谱检测系统cobas® pro i601,2025年将在美国上市。

在中国市场,2024年9月,北京协和医院牵头召开了cobas® pro i601中国区注册临床试验方案讨论会;截至2024年11月,已完成100余例标本的检测。这也是中国首台全自动高效液相色谱串联质谱检测系统。

到2031年,罗氏的目标是占据临床质谱约30亿瑞士法郎(约244亿元人民币)市场的25%。

骨科、心血管等高耗:手术机器人、PFA、新材料等

美敦力:2025年的核心战略围绕心血管介入、电生理、手术机器人等展开。除了加速推进脉冲电场消融(PFA)技术的临床应用,还通过收购整合强化三维标测系统能力,希望在房颤治疗领域巩固优势。为了提升PFA产能,已在爱尔兰获批建立了一家新的工厂。

强生医疗:集团CEO Joaquin Duato表示,预计到2027年,强生医疗有三分之一的销售额将来自新产品,比如软组织手术机器人系统Ottava、脉冲电场消融产品VARIPULSE等。同时,将继续提高供应链的运营弹性和利润率;此前宣布一项骨科业务重组计划。

雅培医疗:2025年的战略呈现明显分化,心血管介入与糖尿病管理并重。心血管领域核心产品Xience支架和EnSite电生理系统持续迭代。为应对美敦力PFA技术的冲击,雅培推出了TactiFlex消融导管。糖尿病领域,FreeStyle Libre 4连续血糖监测(CGM) 已实现“无指血校准”,2024年在中国市场增速超30%,未来将通过电商渠道下沉至基层市场。

史赛克:多元化发展,截至2024年,其手术神经业务已占比60% ,2024年的7项并购涉及多个领域,2025年这一战略更为凸显。2025年1月,斥资49亿美元收购Inari Medical,借此进入外周血管市场;同时,Mako手术机器人有望推动其在骨科手术领域保持领先地位,并拓展至其他领域。另外,由于业绩挑战,宣布将出售美国脊柱植入物业务。

波士顿科学:预计2025年将延续强劲的增长势头,全年增长10%-12%。PFA、左心耳封堵器是其核心竞争力所在。对于PFA和Watchman,波科计划通过近20个自主研发的创新产品组合进行战略性布局。除了拓展美国新客户,拓展新适应症,2025年中国和日本市场将成为电生理重点。

此外,2024年也收购了五家公司布局下一代技术,其中包括专注于为治疗房颤开发综合标测和消融解决方案的Cortex公司。

在中国市场,除了技术,国产化的重要性日益凸显

实现国产化不仅能降低医疗成本,还能更精准地满足中国临床需求,为本土患者提供更匹配、更高效的医疗解决方案。

各细分领域里,医疗影像公司的国产化成果较为突出。比如,在2024 年公立医疗机构医疗设备集中采购项目里,部分政策明确“不接受进口产品”的背景下,飞利浦、GE医疗、西门子医疗通过全面且深入的国产化战略布局,其中标数量排名紧跟迈瑞之后。

然而,未来新的“国产化”挑战来袭。

2024年12月,中国财政部发布《关于政府采购领域本国产品标准及实施政策有关事项的通知(征求意见稿)》。展望未来,“国产化定义新标准”有望在政策层面首次得到明确的制定。

“通知”里的本国产品定义,和之前的国产化定义有不少差异。

在标准方面,通知明确本国产品需在中国境内生产,境内生产组件成本达规定比例,特定产品还需关键组件境内生产、关键工序境内完成。

在适用范围上,该通知聚焦政府采购领域,之前定义更宽泛。

同时,通知强调内外资企业平等,不管内资还是外资企业产品,符合标准就能获政府采购支持。政策还给予本国产品价格评审优惠,本国产品成本占比超80%的供应商,整体可获20%价格扣除。

此外,通知建立了分步标准体系,3-5年制定产品境内生产组件成本比例等要求,未公布前境内生产产品视同本国产品。之前定义在这些方面的规定相对模糊。

以下,是具体TOP10企业2024财年业绩表现。

1 美敦力(Medtronic)

2024年营收:323.64亿美元

同比:+3.6%

研发费用:27.35亿美元(占比8.5%)

美敦力2024年整体营收323.64亿美元,同比+3.6%。面对雅培、强生医疗的连续追击,美敦力顶住了压力,再一次成功守擂医疗器械“榜首”位置。

*美敦力2024财年为2023年4月27日到2024年4月26日。

关键业务表现:

心血管业务是其最大的业务板块,收入118.31亿美元,同比+2.7%,占比总业务的37%。

心脏节律与心衰业务:主要得益于除颤解决方案和心脏起搏治疗领域的高个位数增长。Micra™经导管起搏系统实现高个位数的增长。此外,心脏消融解决方案的业绩保持稳定,PulseSelect™脉冲场消融(PFA)系统增长强劲,抵消了冷冻消融技术的销售额下降。

结构性心脏业务实现高个位数增长。

冠脉及外周血管业务:导管和球囊的增长强劲;外周血管健康也实现了中等个位数的增长,药物涂层球囊和血管栓塞产品的增长达到了15%左右。

手术外科占比26%,有所下滑,营收84.17亿美元,同比+5.4%。

普通外科技术业务的高个位数增长,得益于伤口管理和疝气产品的强劲增长。

神经科学占比29%,营收94.06亿美元,同比+5%。

CST受到持续采用AiBLE™生态系统的推动,神经外科在设备销售下实现了15%左右的增长,生物制剂业务实现了高个位数增长。

专业疗法受到耳鼻喉科高个位数增长的推动,在一次性和局部药物输送鼻窦植入物方面表现强劲;神经血管业务下降至较低的个位数,受中国带量采购影响较大;得益于对InterStim X™系统的持续采用,盆腔健康业务增加了个位数。

糖尿病业务占比8%,营收24.88亿美元,同比+10%。

区域方面:

美国市场:占比51%,下滑1%,营收约165.62亿美元,同比+1.2%;其中心血管是唯一下滑的业务-3.4%,神经科学业务增长最多+4.8%,糖尿病业务+0.4%。

美国以外成熟市场:占比31%,上涨1%,营收约99.79亿美元,同比+6.1%;糖尿病业务增长最多,达到16.1%。

新兴市场:占比18%,营收约58.23亿美元,同比+6.9%,业务均正向增长。

2 强生医疗 (Johnson & Johnson)

2024年营收:318.57亿美元

同比:+4.8%

研发费用:37.03亿美元(占比11.6%)

强生医疗2024年营业收入318.57亿美元,同比+4.8%,占强生集团总收入的35.9%。

各细分业务均有增长,主要由介入解决方案中的电生理产品、视力隐形眼镜、普通外科中的伤口闭合产品以及高级外科中的生物外科所推动。

关键业务表现:

外科手术是强生医疗最大的业务,98.45亿美元,同比-1.9%,营收占比31%。

骨科业务占比29%,营收91.58亿美元,同比+2.4%,整体业务受到中国疫情和带量采购影响;

膝关节(+6.1%)增长最为明显,主要受手术量恢复、新产品非骨水泥、VELYS机器人业务的增长驱动;

髋关节(+5%)、创伤(+2.3%)、脊柱/运动及其他(-0.7%)。

眼科业务占比16%,营收51.46亿美元,同比+1.2%;两大细分领域全部增长,隐形眼镜及其他(+0.8%)、眼科手术(+3.2%)。

介入解决方案占比24%,营收77.05亿美元,同比+21.4%,连续3年保持强生医械增长最高的板块。主要得益于市场复苏以及电生理业务驱动。

区域方面:

美国市场占比51.3%,营收163.32亿美元,同比+6.9%。

国际市场占比48.7%,营收155.25亿美元,同比+2.6%。

3 雅培医疗 (Abbott Laboratories)

2024年营收:283.27亿美元

同比:+5.4%

集团研发费用:28.44亿美元(占比10.4%)

雅培旗下共4大业务板块:医疗设备、诊断、营养品、药品。

2024财年,雅培医械两大板块:诊断业务和医疗设备业务共收入283.27亿美元,同比+5.4%。其中诊断业务明显下跌,同比-6.5%;医疗设备业务增长强劲,同比+12.4%。

关键业务表现:

诊断业务营收93.41亿美元,同比-6.5%,在去除新冠病毒检测产品的影响之后同比增长5.2%。

传统诊断:营收52.34亿美元,同比+1.5%,增长主要得益于免疫测定、临床化学、血液学和血液筛查测试板块的“持续强劲需求”,但一定程度上受到去年实施的中国集中采购政策的影响;

快速诊断:营收29.97亿美元,同比-18.8%。主要受新冠疫情检测相关销售额下降的影响,若不计入这部分销售额,快速诊断业务销售额同比增长6.0%。其他产品的销售实现了快速增长,包括用于流感、链球菌性咽喉炎和呼吸道合胞病毒的呼吸疾病检测产品;

分子诊断:营收5.21亿美元,同比-9.2%。主要受新冠疫情检测相关销售额下降的影响。若不计入这部分销售额,分子诊断业务销售额同比增长3.2%。

床旁诊断:营收5.88亿美元,同比+4.1%,血糖监测仪和心脏标志物检测均实现增长。

医疗设备板块是份额最大的(189.86亿美元),也是增幅最大的(同比+12.4%)业务模块。

可分为心血管(节律管理、电生理、心衰、心血管、结构性心脏病)、神经调节、糖尿病护理三大领域。

心血管(冠脉介入、外周血管介入):最大的细分模块,营收28.37亿美元,同比+5.8%;

节律管理:营收23.9亿美元,同比+6%;

电生理:营收24.67亿美元,同比+12.3%;

结构性心脏病:营收22.46亿美元,同比+15.8%,增幅最大。这得益于TriClip™三尖瓣修复设备、Amplatzer™左心耳封堵器、Volt™ PFA设备关键产品的推出。

心衰:营收12.79亿美元,同比+10.2%。

区域方面:

美国市场营收124.77亿美元,占比44%,同比+3.8%。

国际市场营收157.09亿美元,占比56%,同比+5.8%。

4 西门子医疗 (Siemens Healthineers)

2024年营收:236.97亿美元

同比:+3.1%

研发费用:20.32亿美元(占比8.6%)

西门子医疗2024年整体营收223.63亿欧元(约236.97亿美元),同比+3.1%。剔除上年度结束的新冠病毒抗原快速检测业务,可比营收增长5.2%。

西门子医疗预计,2025财年的可比营收将在2024财年的基础上增长5%-6%。

*西门子医疗2024财年区间为2023年10月1日至2024年9月30日。

关键业务表现:

影像业务:营收122.67亿欧元(129.99亿美元),同比+3.6%。在总营收占比54.9%,是西门子医疗第一大业务。MRI、CT业务持续增长显著,中国和美洲地区增长强劲。

诊断业务:营收44.17亿欧元(46.77亿美元),同比-2.5%,仍是西门子医疗第二大业务。但剔除新冠相关业务影响后,诊断业务在核心领域仍实现了2.1%的增长。

诊断业务在2024财年面临了多重挑战,尤其是新冠抗原检测试剂业务的结束和中国市场订单延迟。然而,2024年通过成本削减措施和美洲地区的增长,部分抵消了不利因素的影响。细分业务中,实验室诊断业务同比下降3.8%,如果剔除新冠相关业务影响后营收同比增长0.6%。

瓦里安业务营收38.66亿欧元,同比+8.6%。

临床治疗业务营收20.75亿欧元,同比+2.7%。

区域方面:

EMEA(欧洲、独立国家联合体、中东和非洲):营收74.4亿欧元,同比+6%,所有细分业务均保持增长,尤其是影像和临床治疗。

美洲:营收94.28亿欧元,同比+6%;影像市场略微增长,临床治疗增长强劲。

亚太-日本:营收29.44亿欧元,同比-2%。

中国区:营收25.5亿欧元(26.99亿美元),同比-10%。主要受集采影响;据2025年Q1最新财报显示,中国区下滑收窄。通过人员精简和传统产品线淘汰,诊断业务利润+7.8%。

5 史赛克(Stryker)

2024年营收:225.95亿美元

同比:+10.23%

研发费用:14.66亿美元(占比6.5%)

2024财年,史赛克销售额再次保持双位数增长,排名不变。集团CFO Glenn Fogel决定于2025年4月1日退休,由骨科板块CFO Preston Wells接任。

关键业务表现:

手术和神经技术业务营收135.18亿美元(+11.1%),占比59.8%。

其中,医疗器械仍是其最大的细分业务,营收38.52亿美元(+11.4%);神经颅脊营收21.36亿美元(+14%),是其2024年增速最快的业务,主要包括颅内支架、取栓支架等。

其他包括:仪器营收28.34亿美元(+12%);内窥镜营收33.89亿美元(+11%);神经血管营收13.07亿美元(+6.6%);

骨科和脊柱业务营收90.77亿美元(+9%),占比40.2%。

其中,创伤和四肢业务营收35.07亿美元(+11.4%),是该部门中最大的细分业务,也是2024年该部门业绩增速最快的业务;

其他包括:脊柱营收7.07亿美元(-0.7%)其唯一下滑的业务,膝关节营收24.47亿美元(+7.6%);髋关节营收17.04亿美元(+10.3%)。

Mako在机器人辅助手术领域取得显著成就,2024年美国和全球装机量达到新高。

Mako脊柱应用于2024年10月完成首例手术,计划2025年下半年在美国全面商业推出;

Mako肩部应用在2024年12月获得FDA批准并完成首例手术,2025年为有限推出年,预计2026年第一季度在美国全面推出。

区域方面:

美国地区营收169.43亿美元(+11%),主要由神经颅脊(+15%)、医疗器械(+14.6%)、创伤和四肢(+12.6)、仪器(+12.5%)等细分业务驱动,脊柱植入物(-2.1%)是美国唯一下滑的业务。

国际地区营收56.52亿美元(+8%),主要由髋关节植入(+18.4%)、膝关节植入物(+12.2%)等细分业务驱动,医疗器械(-0.3%)是国际市场唯一下滑的业务。

6 碧迪(Becton Dickinson)

2024财年营收:201.78亿美元

同比:+4.2%

研发费用:11.9亿美元(占比5.9%)

2024财年,碧迪医疗营业收入201.78亿美元,同比+4.2%。

*碧迪2024财年区间为2023年10月1日-2024年9月30日。

关键业务表现:

医疗部门占比50%,营收100.74亿美元,同比+6%;其中

药物输送解决方案营收44.29亿美元(+3.2%),带量采购(静脉留置针、一次性使用输液接头等)影像被抵消。

药物管理解决方案营收32.97亿美元(+10.6%),主要由药房自动化产品组合驱动。

制药系统营收22.73亿美元,同比+1.1%。

生命科学占比26,营收51.91亿美元,同比+1.1%,近三年内首次上涨。其中

诊断解决方案营收36.79亿美元,同比+1.5%。

生物科学营收15.12亿美元,与去年持平。

介入部门占比24%,营收49.8亿美元,同比+5.2%。其中

外科手术营收14.92亿美元,同比-0.3%,主要还是出售科器械平台带来的收入下降。

外周干预营收19.33亿美元,同比+3.6%。

泌尿外科和重症监护收入15.54亿美元,同比+1.3%,由市场上急性泌尿科产品的强劲需求所推动。

区域方面:

美国市场占比58%,营收116.68亿美元,同比+5%。

国际市场占比42%,营收85.1亿美元,同比+3.1%。

7 GE医疗(GE Healthcare)

2024年营收:197亿美元

同比:+1%

研发费用:13.11亿美元(占比6.7%)

关键业务表现:

影像(占比45%):营收88.55亿美元,同比-1%。包括CT、MR、分子成像、X射线、女性健康、企业成像软件、服务和数字解决方案。

高级可视化解决方案AVS(占比26%):营收51.31亿美元,同比+1%。包括超声、图像引导治疗以及介入解决方案。

2024年7月,GE医疗将图像引导治疗(IGT)业务从影像部门调整到超声部门,并将超声部门更名为高级可视化解决方案AVS。

该部门服务于两个核心领域的客户:专业超声和手术引导。专业超声涵盖综合护理超声和女性健康超声。手术引导包括心血管与介入解决方案以及外科创新。

生命关爱(占比16%):营收31.25亿美元,同比-1%。包括生命检测、麻醉和呼吸护理、母婴护理和心脏病诊断,以及耗材、服务和数字化解决方案。

药物诊断(占比13%):营收25.08亿美元,同比+9%,仍是增长最快的部门。包括对比剂和放射性药物,以及加强影像诊断。

区域营收:

美国和加拿大地区:占比最大的市场,营收89.8亿美元,同比+5%;

美国地区是推动GE医疗营收增长的重要力量,助力整体业绩提升。在高级可视化解决方案和药物诊断业务方面需求强劲,带动相关业务部门营收增长,进而促进公司整体营收上升。

EMEA地区:营收50.5亿美元,同比持平;

中国地区:营收23.6亿美元,同比-15%。

中国市场的疲软抵消了部分其他地区和业务的增长成果。在成像、患者护理解决方案等业务领域,中国市场的营收增长面临较大压力。第四季度中国市场订单有所改善,符合预期。

GE医疗对2025年中国市场的销售表现预期为:上半年仍面临挑战,下半年环比改善,但全年预计仍为低个位数的下降。尽管面临挑战,GE医疗认为中国是一个具有吸引力的长期市场。

8 波士顿科学(Boston Scientific)

2024年营收:167.5亿美元

同比:+17.61%

研发费用:16.15亿美元(占比9.6%)

在2024财年,波士顿科学在电生理领域的迅猛增长推动了整体营收的显著提升,集团营收实现了17.61%的增长率,从而“跃升两级”至第八位。

关键业务表现:

心血管业务(占比64%):营收107.55亿美元,同比+22%。

其中,心脏病学营收83.44亿美元(+25%),外周介入营收24.1亿美元(+11%)。

心脏病学是其营收最高的细分领域,包含节律管理、介入心脏病、电生理和左心耳封堵器业务。电生理业务全年保持三位数增长,营收19.04亿美元,同比+139%;王牌产品Watchman左心耳封堵器贡献了15.16亿美元营收,同比+19%。

医疗手术业务:营收59.93亿美元,同比+7%。

其中:内窥镜检查占比最大,营收26.87亿美元,同比+8%;泌尿学业务次之,营收22亿美元,同比+9%;神经调节业务占比最小,营收11.06亿美元,同比+3%。

区域方面:

美国是其第一大市场,占61%,营收102.1亿美元(+21.2%),也是其2024财年增速最快的市场;

EMEA地区营收32.28亿美元(+13.8%);

拉丁美洲营收6.24亿美元(+14.1%);

亚太地区营收26.86亿美元(+15.7%)。

尽管没有公布中国具体业绩,波士顿科学在2024年电话会议上表示,中国表现出色,仍实现强劲的两位数增长。尽管面临带量采购政策带来的定价压力,但凭借多样化的产品组合,其预计FARAPULSE将为中国市场增长做出越来越大的贡献,2025年中国市场仍有望实现15%左右的增长。

9 罗氏诊断(Roche Diagnostics)

2024年营收:143.24亿瑞士法郎

同比:-1%

研发费用:19.46亿瑞士法郎(占比13.6%)

2024年,虽然罗氏诊断业绩下滑同比大幅收窄,但全球排名仍下跌1位。

关键业务表现:

2024年,罗氏诊断对其业务架构进行了重新划分,包括:

原糖尿病护理(包括血糖监测)、即时检验POCT两个独立业务被整合至新的“近患者护理”业务板块。

自2024年1月1日起,基础医学业务已从制药部转移至分子诊断业务。

中心实验室仍是罗氏诊断最大的业务,营收80.04亿瑞郎(占比56%),同比+3%;

分子诊断营收25.9亿瑞郎,同比+1%;

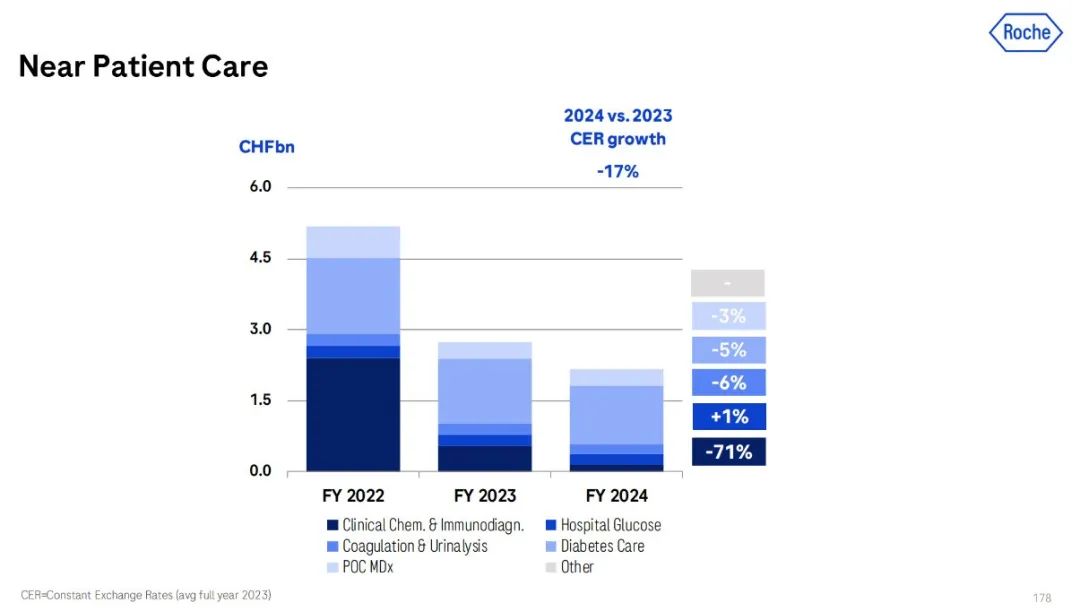

近患者护理营收21.67亿瑞郎,同比-21%;

病理实验室营收15.63亿瑞郎,同比+13%;

从业绩表现来看,近患者护理是罗氏诊断唯一出现下滑的业务领域。

该业务领域为分散化的场景提供诊断解决方案,例如急诊室、全科医生诊所,甚至直接面向患者,还包括一体化、个性化糖尿病管理解决方案。

新冠病毒快速抗原检测产品的销量下降仍是导致销售额同比下滑的主要因素。此外,尽管Cobas Liat分子即时检测产品线实现了增长,但这一增长被血糖监测市场的持续萎缩所抵消。

区域方面:

拉丁美洲地区展现出最快的增速,营收达10.68亿瑞郎,同比增长22%,占全球收入的7.5%;

欧洲、中东、非洲地区是收入贡献最大的区域,贡献了34%的营收,总额为48.22亿瑞郎,同比增长6%;

北美地区营收43.35亿瑞郎,同比增长6%,占全球收入的30%;

亚太地区是唯一出现营收下滑的市场,营收40.99亿瑞郎,同比下降5%,占比28.5%;主要由于免疫诊断产品的高销售额被新冠相关测试需求预期下降所抵消。

其中,中国区营收24.02亿瑞士法郎(占全球业务17%),同比下滑2.9%;主要由于下半年受到了中国宏观经济影响的挑战。

10 飞利浦(Philips)

2024年营收:139.24亿欧元

同比:持平

集团研发费用:17.5亿欧元(占比9.8%)

飞利浦集团营收180亿欧元(-0.81%),包含诊断治疗、互联关护、个人护理三大业务。其中,医疗业务(诊断治疗、互联关护业务)营收139.24亿欧元,同比持平。

关键业务表现:

诊断与治疗营收87.9亿欧元(同比持平),可比销售额增长1%。图像引导治疗业务的增长部分被精准诊断业务的下滑所抵消。受中国市场下滑影响。

互联关护营收51.34亿欧元(同比持平)。主要得益于企业信息学以及睡眠与呼吸护理业务的增长,但这一增长部分被监测业务的下滑所抵消。受中国市场下滑影响。

个人护理业务营收34.86亿欧元,同比-3%。

区域方面:

成熟区域营收131.59亿欧元(+1%),其中:西欧+4%、北美+1%、其他成熟地区-6%;北美是其第一大市场占比43%。

增长区域营收48.63亿欧元(-6%),其中:中国市场双位数下滑。