作者 | Juxtaposed Ideas

编译 | 华尔街大事件

Palo Alto Networks (NASDAQ: PANW )的平台化战略引发了剩余履约义务和下一代安全年度经常性收入的强劲增长,同比增长两位数,体现了其交叉销售能力的提升。

即便如此,该策略显然也导致了其商业化路径的延迟,正如管理层对 2025 财年营收/利润预期不甚乐观所观察到的,而仍然昂贵的估值和过度热情的市场情绪又令情况雪上加霜,导致分析师当时给予该公司“卖出”评级。

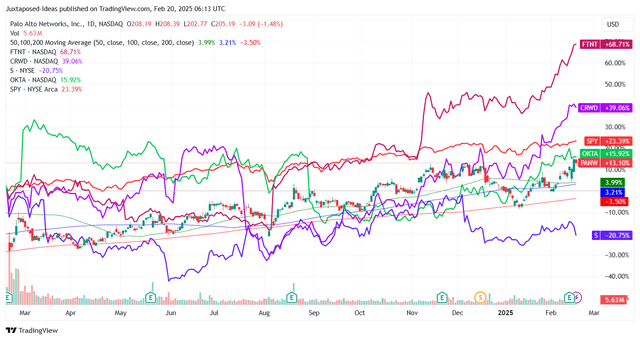

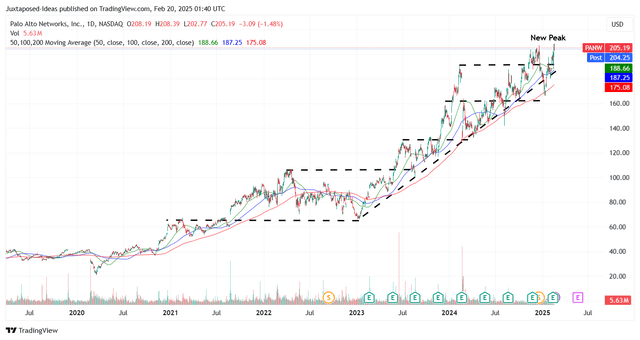

此后,Palo Alto经历了急需的 -14.5% 的修正,然后在 200 日移动平均线 160 美元区间获得良好支撑,随后回升至 208 美元的新高。

它的大部分顺风自然归功于成功的平台化方法,它已经为2025 财年第二季度的订阅收入增长至 18.3 亿美元( +2.8% 环比/ +15.8% 同比增长) 和 NGS ARR 增长至 48 亿美元 (+6.6% 环比/ +37% 同比增长) 做出了贡献。

结合不断加速的多年期 RPO 130 亿美元(环比增长 3.1%/ 同比增长 20.3%),以及管理层重申其 2030 年 ARR 目标 150 亿美元(复合年增长率为 20.9%),我们可以理解为何市场对 Palo Alto的未来前景如此兴奋。

同样的情况也发生在订阅业务方面,其毛利率不断攀升至 73.8%(比2019 财年的 72.6% 增长 0.7 个百分点/比 2019 财年的 72.6% 增长 1.2 个百分点),调整后营业利润率为 28.4%(比 2019 财年的 22% 增长 0.4 个百分点/比 2019 财年的 22% 增长 6.4 个百分点)。

随着越来越多的企业采用其网络安全产品,这些发展凸显了其不断增长的定价能力和运营规模,同时也为其长期增长前景提供了重要的见解。

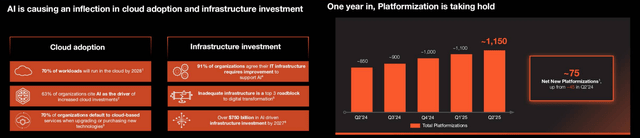

Palo Alto平台化的成功很大程度上要归功于正在进行的生成式人工智能热潮,因为“Gartner 预测,到 2027 年,超过 70% 的企业将使用行业云平台来加速其业务计划,而 2023 年这一比例还不到 15%。”

结合众多不良行为者带来的风险增加以及对美国联邦系统/关键基础设施的攻击增加,网络安全公司可能会继续受益于这一多年云超级周期中的新增长机会。

这些原因可能就是为什么 Palo Alto的“平台化”战略能够按预期发挥作用,通过提供“违约期间的免费支持”,同时“在点产品合同到期之前与客户接洽,并在传统供应商/付款义务结束之前提供免费的延长推出期”,从而加速其增长机会。

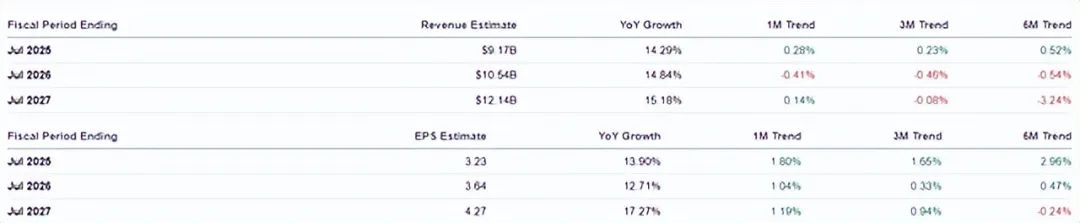

目前,Palo Alto已经将 2025 财年预期营收上调至 91.6 亿美元(同比增长 14.2%),调整后每股收益上调至 3.21 美元(同比增长 13%),高于 2024 财年第四季度财报电话会议上提出的 91.2 亿美元(同比增长 13.7%)和 3.12 美元(同比增长 9.8%)。

这些原因可能是为什么共识已经适度上调了他们的前瞻性预测,预计到 2027 财年,该网络安全公司将实现稳定的营收/利润增长,复合年增长率分别为 +14.8%/ +14.6%。

即便如此,尽管较之前的+14.8%/ +14.1%的预期略有上调,但不言而喻的是,Palo Alto的增长状况与其5年历史增长率+22.6%/ +25.6%和10年历史增长率+29.7%/ +45.5%相比,正在痛苦地减速,这也凸显了为什么该股的上涨似乎是没有根据的。

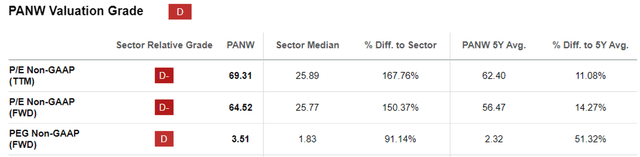

增长放缓也是Palo Alto估值过高的原因,其 FWD P/E 非 GAAP 估值为 64.52 倍,FWD PEG 非 GAAP 比率为 3.51 倍,均大幅高于 1 年平均值 55.60 倍/2.0 倍、5 年平均值 56.47 倍/2.32 倍和 3 年前平均值 42.24 倍/0.87 倍。

无论如何,同样昂贵的估值也出现在其网络安全同行中,包括 SentinelOne的 FWD PEG 非 GAAP 比率为 5.03 倍,Fortinet为 3.35 倍,CrowdStrike为 3.45 倍,Zscaler为 3.23 倍,除了 Okta为 1.43 倍外,它凸显了在我们进入下一个云超级周期时该行业日益高端化。

这一发展意味着,Palo Alto及其同行可能主要受到正在进行的人工智能泡沫的上升势头而非基本面的推动。

毋庸置疑,它们的溢价估值也伴随着巨大的预期,如果公司未能实现其增长目标和/或未达到普遍的预期,那么这种预期可能会变成一把双刃剑。

OKTA 也发现了同样的问题,2023 年 10 月“黑客在一次网络攻击中窃取了其客户支持系统所有用户的信息”,而 S 则在2025 财年第三季度收益表现好坏参半之后也发现了同样的问题,这凸显了为什么 Palo Alto需要持续提供完美的结果才能维持其股价上涨的趋势。

目前,Palo Alto继续创下 200 美元左右的新高,同时在其 50/100/200 天移动平均线处保持良好支撑。

就背景情况而言,分析师之前给出了拆股后的公允价值估计为 123.50 美元,基于截至 2025 财年第一季度的拆股后 LTM 调整后每股收益 2.92 美元(环比增长 19.1%)和2019-2020年市盈率均值为 42.24 倍。

根据对拆股后 2027 财年调整后每股收益 4.27 美元的相对稳定的预期,显然该股已将其所有上涨潜力提前至长期目标价 180.30 美元,为感兴趣的投资者提供最低限度的安全边际。

一方面,鉴于 Palo Alto股票的业绩指标和利润率显著提高,将之前的卖出评级上调至持有(中性)。

即便如此,不可否认的是,该股未来可能仍将保持波动,这归因于其空头权益量同比增长+66.7% 且远期估值昂贵,这要归功于自 2023 年 1 月触底以来的上行趋势看涨支撑。

由于当前水平的风险/回报状况不确定,分析师不鼓励任何人在当前水平追逐Palo Alto,因为不确定上升势头何时会耗尽并且股价何时会回落。