腾讯生态加速AI融合,国内外产业催化密集,继续强调开源大模型下应用重塑机会

来源:传媒欣声

摘要

【市场观点】

上周传媒(申万)指数整体下跌1.8%,同期沪深300指数整体上涨1%,板块跑输沪深300指数2.8%,位列所有板块第30位。我们认为当下传媒板块应明线为AI应用起势,暗线为哪咤带来的文化自信,需要锐度和配置并重;2023是闭源通用大模型的爆发之年,看好今年成为中国开源大模型的爆发及应用格局重塑之年。第一步为公有云价值重塑+产业重回增长(阿里云+腾讯云,以及产业链相关公司)。第二步为有平台有用户有场景,但缺少大模型能力赋能或此前没有下定决心的公司(如B端SAAS企业+互联网平台企业)。第三步为C端场景不断落地(如端侧硬件+游戏娱乐)。建议关注游戏板块如华通、恺英、巨人、电魂、完美、吉比特、盛天、富春等。

港股方面,上周恒生科技指数上涨6.03%。我们认为随着基本面回暖、现金流改善、分红派息提升,恒生科技仍然值得配置,重点关注基本面改善个股,建议关注腾讯、阿里、快手、阅文、腾讯音乐、哔哩哔哩、美团、网易等。

【本周思考】

腾讯生态加速接入DeepSeek,开源大模型加速重塑应用。2月20日阿里巴巴发布最新财报,管理层亦表示未来三年AI基建投资有望超过此前十年总和。腾讯继续加速生态与AI融合,微信、腾讯文档等APP亦陆续接入DeepSeek。从DeepSeek本身出发,中国企业主导的开源大模型是本轮创新最大的不同点,因此对于公有云算例格局+应用格局或有巨大助力,且由于破圈带动国内本身AI需求激增(IOS免费榜前十AI软件激增)。看好腾讯示范效应下,国内应用厂商集体加速融入应用AI化浪潮。头部主要看阿里系+腾讯系,阿里巴巴为全产业链布局(头部共有云+头部开源大模型+电商场景+C端夸克及通义APP),腾讯则为最强应用场景。看好互联网重估三步走(1)云价值重估—正在进行(2)应用价值+大模型能力重估—正在开始(3)AI带来数据端改善,进入双击(尚未开始)。此外,国内外AI大模型进展加速,GPT 4.5、阿里基于Qwen2.5max的推理模型皆有望陆续发布,产业端催化持续推进。

《哪咤之魔童脑海》或打造全球化国漫IP,看好IP价值持续释放。1)截至2/23,当前已实现票房超134亿,位列全球票房第八名,猫眼预测最终实现票房约152亿元,或可冲击全球票房TOP5。此外,目前《哪咤2》已在海外多地上映,诸多海外观众和各专业人士给予《哪咤2》高度评价,IMDb评分超8分,奥斯卡奖评委希拉·索菲安更是认为《哪咤2》有望角逐2025年奥斯卡奖。凭借媲美国际经典动画的视效体验、“东方神秘主义”视觉美学、非典型“超级英雄”的主题叙事以及“我命由我”的跨越文化壁垒的精神传达,《哪咤2》或成为继《黑神话:悟空》后又一文化出海的有效尝试。此外,在IP衍生品方面,截至2月13日,据不完全统计,《哪咤2》周边销售额超4亿元,涵盖手办、搪胶毛绒玩具、卡牌、绘本等40多个品类,涉及厂商包括泡泡玛特、中信出版、卡游、桑尼森迪、集卡社、FunCrazy、灵动创想等。参考海外优秀IP电影衍生周边表现,《哪咤2》衍生品市场规模或达百亿级别。

【投资建议】

开源大模型性能突围+成本下降,AI应用与agent的必要条件更加成熟;今年应用侧重看好几个方向。(1)能被大模型改造的成熟应用场景,建议关注:场景最强的互联网巨头【腾讯控股】,电商场景的【阿里巴巴】、焦点科技、值得买、光云科技、微盟,教育场景的世纪天鸿、南方传媒。(2)基于AI强互动能力衍生出的娱乐类软件与终端硬件,游戏侧建议关注:恺英网络、巨人网络、神州泰岳、网易、电魂网络、心动、盛天、电魂。端侧AI玩具建议关注:奥飞娱乐、实丰文化、上海电影。(3)IDC产业链建议关注浙数文化、顺网科技、ST华通等。

IP谷子文化盛行,继续看好衍生品驱动IP价值重估。我们认为产业供给端上量爆发,需求端精神需求长线发展,叠加渠道端线下谷子店匹配供需,共振驱动产业高景气,建议关注广博股份(老牌文具商转型谷子公司)、奥飞娱乐(布局叠叠乐潮玩、卡牌、谷子等)、实丰文化、姚记科技、上海电影、中文在线

互联网:港股beta受海外宏观及地缘政治变化影响或在短期偏震荡,建议关注优质资产的配置价值+AI弹性方向。互联网优质资产基本面韧性仍在但需关注估值与收入弹性潜力,重视新业务进展。近期受deepseek发酵影响,海外交易中国科技资产的估值提升,建议关注腾讯、阿里、快手、阅文、腾讯音乐、哔哩哔哩、美团、网易等;弹性方向建议关注AI应用/Saas服务相关:美图、汇量科技、腾讯音乐、阜博集团、微盟集团等。

分众传媒:韧性基本盘+大比例分红,顺周期弹性展现。Q3业绩符合预期,以旧换新等消费促进类政策有望支撑Q4的预算。长期看,我们认为梯媒行业竞争格局稳固,本轮周期中分众实现了格局更优、点位更优;且下游日用消费品行业广告主预算波动不大,因此在宏观经济有挑战时,公司有望保持较好的经营韧性、巩固优化市占率,进而在后续的复苏中展现更好的弹性。

教育:政策+格局改善+业绩三重共振,教培行业维持高景气度。政策维度,当前监管进入常态化阶段,定位校外培训是学校教育的有益补充,同时非学科牌照有序发放,各地执行层面稳步推进,后续政策有望维持稳定。行业维度供给出清,需求旺盛,供需错配趋势持续。头部机构拥有明显的存量网点+新增审批合规优势,头部机构有望率先受益。当前头部机构业绩重回增长,网点扩张积极。港美股建议关注新东方、好未来、卓越、思考乐,A股建议关注学大、昂立。此外建议关注高教板块红利属性。

风险提示:传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

报告目录

01

上周市场表现回顾:下跌1.8%

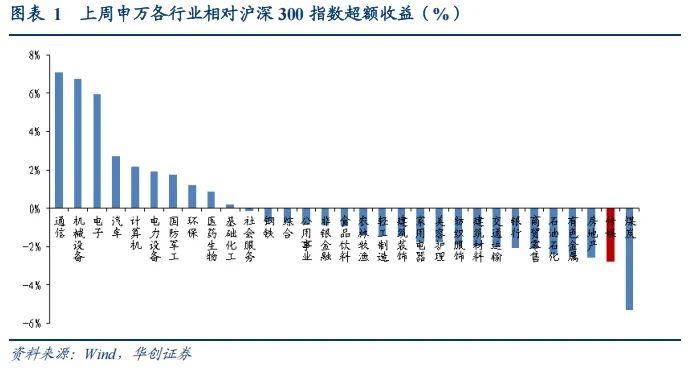

一、上周传媒(申万)指数整体下跌1.8%

上周传媒(申万)指数整体下跌1.8%,同期沪深300指数整体上涨1%,板块跑输沪深300指数2.8%,位列所有板块第30位。

从个股看,拓维信息(25.75%)/慈文传媒(24.78%)/全通教育(21.65%)/世纪华通(17.2%)/实益达(16.53%)领涨。紫天科技(-20.68%)/光线传媒(-19.44%)/梦网科技(-16.54%)/横店影视(-16.25%)/万达电影(-13.56%)领跌。

本周港股互联网科技板块涨跌幅:华虹半导体(57.12%)/中芯国际(18.99%)/小米集团-W(15.66%)/小鹏汽车-W(11.99%)/阿里巴巴-W(11.6%)领涨。东方甄选(-10.5%)/携程集团-S(-7.82%)/百度集团-SW(-7.3%)/美的集团(-4.93%)/美团-W(-4.12%)领跌。

二、游戏市场

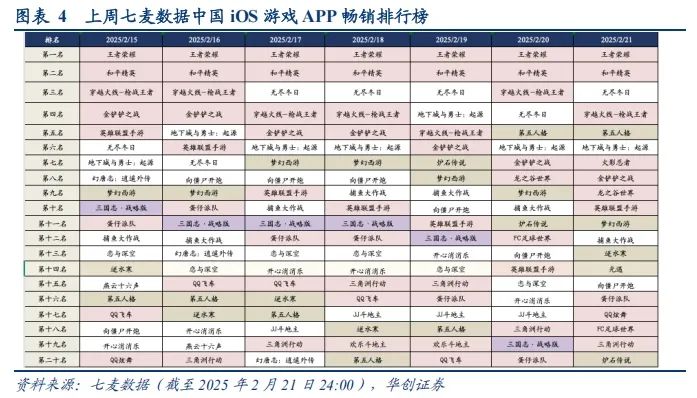

根据图表数据,2025年2月15日至2025年2月21日游戏iOS畅销排行呈现,腾讯、网易系老牌强势产品《王者荣耀》《和平精英》《梦幻西游》等,在绝大部分时间段内都牢牢占据前列位置,且波动幅度相对较小,展现出了其用户存量和成熟的商业化模式。与之对比,中腰部游戏的排名变动更频繁,往往会随着厂商推出活动、版本更新或联动合作出现短期冲高,但在缺乏持续内容供给时,榜位又会回落。与此同时,数据还显示新品或新题材《恋与深空》《无尽冬日》等,一旦完成“冷启动”,在榜单前二十名内的停留时间有所延长。

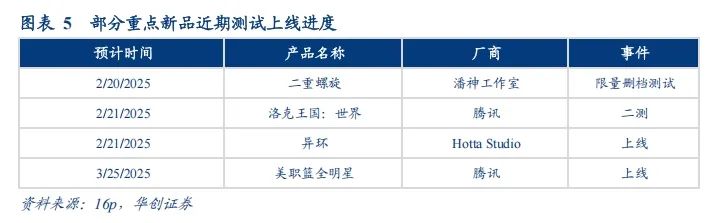

新游方面,本周《二重螺旋》于2月20日限量删档测试、《洛克王国:世界》与《异环》分别在2月21日开启二测和正式上线,另外由腾讯出品的《美职篮全明星》计划于3月25日上线。

三、电影市场

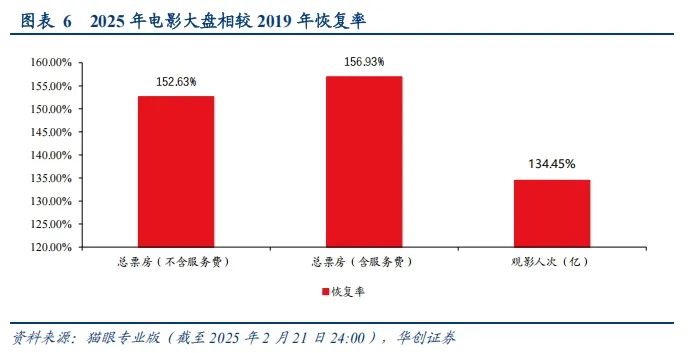

1、2025年大盘复苏实时进度条

根据猫眼专业版,截至2月21日,2025年电影大盘实现票房(不含服务费)189.41亿元,观影总人次4.41亿人;2019年同期电影票房为124.1亿,观影总人次为3.28亿人。复苏节奏看,票房大盘已恢复约152.63%,观影人次已恢复约134.45%。

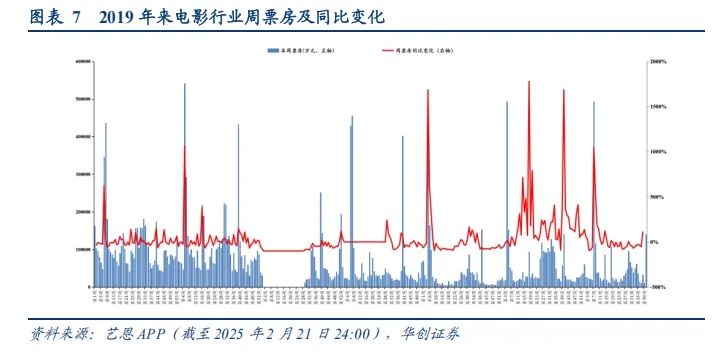

2、一周票房市场总览

根据艺恩APP周数据,2月17日-2月21日(周一到周五)整体票房94,043万元(不含服务费);2025第6周观影人次共23,04万人;平均票价41元。

3、上周上映影片表现

根据艺恩APP票房排名,2025.2.17-2025.2.21(周一到周五)院线上映电影TOP5分别为《哪咤之魔童闹海》、《唐探1900》、《您的声音》、《封神第二部:战火西岐》、《美国队长4》,五部影片票房(不含服务费)分别78,091万 / 7,779万 / 2,212万 / 1,450万 / 1,270万,当周票房比例分别82.2% / 8.7% / 2.4 % / 1.6% / 1.5%。

4、待上映影片统计

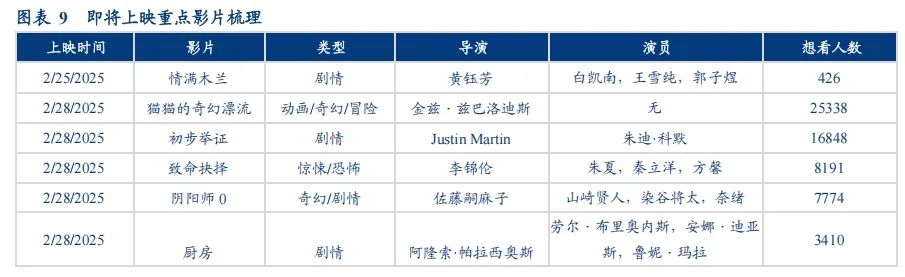

根据猫眼专业版,2025.2.24 - 2025.2.28待上映的重点影片包括《情满木兰》、《猫猫的奇幻漂流》、《初步举证》等。

02

行业重要新闻与重点公司公告

1. 行业重要新闻

【互联网】腾讯视频新举措:将10%-20%剧集预算倾斜横屏短剧开发

在首届中国电视剧制作产业大会上,腾讯在线视频副总裁王娟表示,腾讯视频将把剧集预算的10%-20%投向横屏短剧开发。在剧集预算上将进一步精准和市场化,在过往项目投资和开发中,有10%-20%的预算比例属于低效投入,这部分我们将果断优化,减少低品的投资。优化下来的预算,将转移到横屏短剧的开发中去,同时积极布局竖屏微短剧,深耕精品横、竖屏短剧试验田,以巩固过去两年我们在这一领域的领先优势。(娱乐资本论)

【电影】《哪咤2》登顶全球动画电影票房榜《哪咤之魔童闹海》票房(含预售)突破123.19亿元,成功登顶全球动画电影票房榜,为国产动画写下辉煌新篇章。该片在北美上映首周末创下纪录,并在IMDb上获得8.4高分,海外观众好评如潮。影片不仅以中式美学和传统文化元素(如“七色宝莲”和三星堆青铜器)打造独特视觉风格,更以其深刻的叛逆与成长主题跨越文化界限,架起中外文明交流的桥梁。这则新闻充分展示了中国动画产业从技术追赶到审美引领的转变,成为本周文化娱乐领域的一大亮点。(人民网)

【AI】微信、和平精英双双接入DeepSeek,腾讯AI应用加速落地

2月15日,微信搜索开始灰度测试“AI搜索”功能,用户可在搜索框体验基于DeepSeek-R1的全功能模型。作为拥有13.82亿月活的超级App,微信此举意义重大,腾讯也迅速调动内部资源,通过“元宝”产品为用户提供更多AI入口,支持多款先进模型调用,并在搜索结果中实现卡片式展示。尽管当前功能尚未支持多轮对话及复杂查询,但业界普遍认为,这标志着腾讯AI战略的关键一步,有助于打通各产品之间的数据壁垒,推动微信在内容分发和广告变现等领域的深度创新。

与此同时,腾讯旗下战术竞技手游《和平精英》也宣布接入DeepSeek,为数字代言人“吉莉”注入AI智能。该功能将于2月25日启动灰度测试,并在短期内向全量玩家开放。接入DeepSeek后,吉莉可支持全场景连续互动、语音指令实时反馈,以及个性化战术指导、游戏福利资讯、玩法推荐等,并通过“吉事通”入口提供“今日贵人”“和平运势”等娱乐互动。此举打破了传统NPC的固定应答模式,进一步提升了游戏的沉浸体验,为腾讯游戏智能化应用树立了新标杆。(Whatarct,Gamelook)

【AI】OpenAI GPT-4.5最快有望下周面世 GPT-5或5月下旬发布

微软正在为OpenAI推出最新大模型做准备,预计GPT-4.5最快将于下周面世,而GPT-5有望在5月下旬发布。新版GPT-5将对ChatGPT的使用方式进行重大改进,统一OpenAI的o系列和GPT系列模型,从而简化用户在选择模型时的困惑。(AI范儿)

【游戏】国家新闻出版署发布2025年2月国产、进口游戏版号

国家新闻出版署发布2025年2月国产、进口游戏版号信息,本次过审110个国产版号、3个进口版号,其中包括吉比特(雷霆):《累趴侠》(端游、Switch)《乱世仙统》;恺英网络:《三国特攻队》;网易:《灵兽大冒险》等。(国家新闻出版署)

【AI】马斯克发布Grok-3,DeepSeek将陆续开源5个代码库

2月18日,马斯克旗下人工智能创企xAI发布新一代大模型Grok-3,发布会数据显示,Grok-3在数学、科学、编程三个领域的性能强于DeepSeek-V3、GPT-4o等大模型,马斯克称之为“地球上最聪明的AI”。(XCiOS俱乐部)

此外DeepSeek宣布,在接下来的一周将陆续开源5个代码库,并进一步分享其在技术领域的最新进展。(新浪财经)

2. 公司公告

【阿里巴巴】发布FY25Q3业绩

公司FY25Q3收入yoy+7.6%至2802亿;经调整EBITA yoy+3.8%至549亿;EBITA margin 19.6%。其中1)淘天集团:营收yoy+5.4%,经调整EBITA yoy+1.9%;2)国际商业:营收yoy+32.4%%,经调整EBITA 为亏损49.5亿;3)云业务:营收yoy+13.1%%,经调整EBITA yoy+32.7%达到31.4亿;4)菜鸟:营收yoy-0.8%,经调整EBITA为2.4亿;5)本地生活:营收yoy+12%,经调整EBITA yoy+71%至亏损6亿;6)大文娱:营收yoy+12.9%,经调整EBITAyoy+40%至亏损3亿。

【华策影视】控股股东大策投资解除质押2460万股

浙江华策影视公告称,公司控股股东杭州大策投资有限公司将解除其持有的2460万股股份的质押,解除股份占其持股比例为7.56%,约占公司总股本的1.29%。质押期限自2024年8月6日至2025年2月17日,由南京银行股份有限公司杭州分行担保,质押用途为融资。公告同时详细披露了控股股东及其他股东在解除前后的累计质押情况,并强调公司经营状况正常,未发现重大未披露事项,提醒投资者理性决策,注意市场风险。

【神州泰岳】公司发布2024年业绩快报

公司发布业绩快报,公司2024年1-12月实现营业收入64.52亿元,同比增长8.21%;归属于上市公司股东的净利润14.40亿元,同比增长62.35%。

03

重点公司估值

04

风险提示

传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

免责声明:投资有风险,本文并非投资建议,以上内容不应被视为任何金融产品的购买或出售要约、建议或邀请,作者或其他用户的任何相关讨论、评论或帖子也不应被视为此类内容。本文仅供一般参考,不考虑您的个人投资目标、财务状况或需求。TTM对信息的准确性和完整性不承担任何责任或保证,投资者应自行研究并在投资前寻求专业建议。

热议股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10