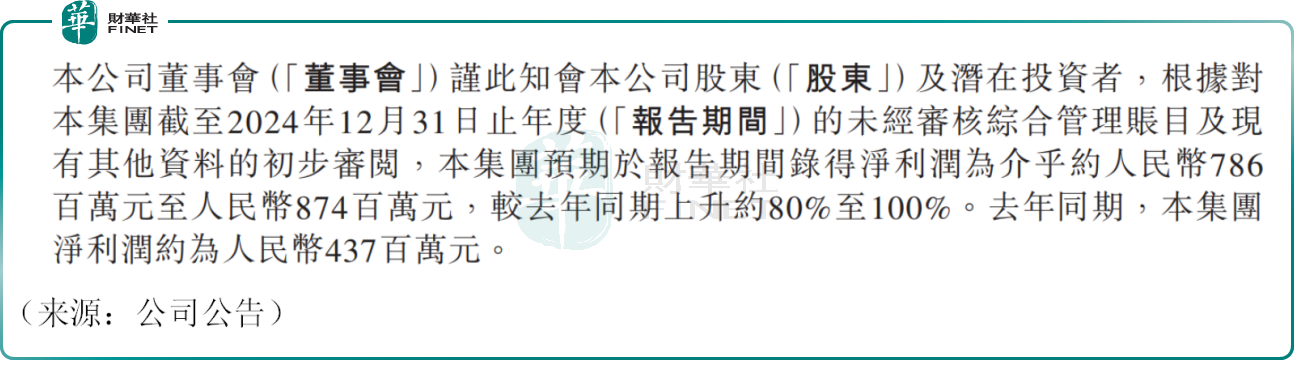

近日,港股的中创新航(03931.HK)发布盈喜公告称,预期于2024年录得净利润在7.86亿元至8.74亿元之间(单位人民币,下同),同比上升约80%至100%。

要知道,上一年度(也即2023年),在锂电周期下行、行业竞争激烈的背景下,公司净利润遭遇大幅下挫,其股价也随之不断下探,而本次2024年度公司盈利水平显著回暖,甚至可能翻倍,着实超出投资者预期。

对于业绩增长,中创新航表示,一方面,业务拓展带动规模效应不断体现;另一方面,得益于集团的技术和产品力领先,在不断提升产品性能的同时持续降低成本,从而提振利润表现。

2月24日截至发稿,中创新航股价涨2.26%,目前报17.20港元/股,市值304.84亿港元。

自1月下旬以来,公司已启动震荡反弹,近日股价更是加速上行,1个月累计涨幅接近40%,明显超越行业龙头宁德时代(300750.SZ),这背后或许有“先知先觉”的资金提前进行布局,斩获颇丰。

此外,2月21日,恒生指数公司公布最新季检结果,其中中创新航获纳入恒生综合指数成份股,相关变动将于2025年3月10日(星期一)起正式生效。据中信证券研报估算,中创新航有可能被纳入港股通,因其满足了包括市值、流动性和上市时间等在内的一系列标准。这些因素或许都是推动公司股价走强的因素之一。

近期,2024年全球动力电池装机量榜单揭晓。在TOP10企业中,6家中国电池企业上榜,分别是宁德时代、比亚迪(弗迪电池)、中创新航、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)和欣旺达(300207.SZ),中创新航依旧地位稳固,仅次于两大龙头。

不过,值得关注的是,中创新航2024年动力电池出货量同比增长16.6%,但全球市场份额却从4.8%逆势下滑至4.4%,成为唯一份额下滑的上榜中企。

国内市场被蚕食是其份额下滑的重要原因。2024年,中创新航国内动力电池装车量为36.48GWh,市占率6.68%,出现多年以来的罕见下滑。

有业内人士指出,中创新航的研发费用率相比同行较低,产品竞争力不足或是市场份额不断缩减的根本因素。近年来,宁德时代和比亚迪两家头部企业地位稳固,市场份额仍在扩大,锂电池行业寡头倾向明显,行业集中度逐步攀升,中创新航作为腰部锂电池企业,未来面临的压力并不算小。

这或许也是公司开拓国外市场的原因之一。近日,中创新航董事长刘静瑜向媒体透露,公司决定投资20亿欧元在葡萄牙锡尼什工业物流园区建设电池工厂,有望在今年第二季度开工。