华泰证券:重估路上的标志性事件

核心观点

交易主线

国内方面,政策积极信号叠加AI产业周期催化,市场风险偏好持续修复。企业家座谈会提振市场信心,阿里巴巴2025财年Q3业绩超预期及强劲的Capex指引强化了科技板块的上涨逻辑,资金流向聚焦于科技、电信和数据中心等领域。债市则受资金面紧张及股债跷跷板效应影响,情绪承压,但跌幅有限。海外方面,特朗普关税政策与俄乌停火预期交织,市场波动有所放大,叠加美联储官员表态偏紧,海外市场风险偏好承压。美股震荡盘整,科技股表现分化。美元走软支撑商品价格上涨,黄金价格高位震荡,原油价格因供给不确定性上涨。

市场反馈

阿里业绩和CAPEX计划部分推动了价值重估的延续,港股的资金状况好于A股。向后看,长线资金的回流节奏更多关注:第一,宏观逻辑担忧缓解,地产处于筑底企稳阶段,供求不平衡问题期待出现拐点,民企座谈会提振信心,新旧动能转换初显成效。如果地缘和关税落地或缓解,将有望推动长线资金回流。第二,本周已经看到了长线资金回流的迹象,但规模还不大。第三,长线资金偏好哪些板块?长线资金不愿承受系统性风险,具有估值优势的中国优势产业和行业龙头可能是重点。

因子跟踪

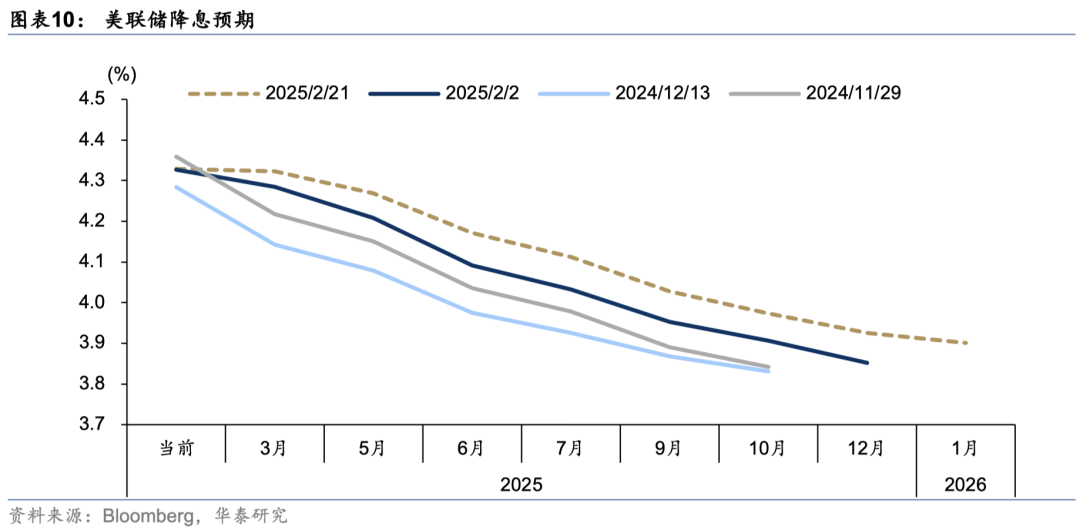

经济:美国亚特兰大联储 GDPNow 模型预计 2025 年美国第一季度 GDP 增速2.3%,持平于前值。估值:国内市场方面,债市期限利差收窄,AH溢价下行。美国市场方面,10Y-2Y美债利差上行,标普500指数P/E持平,未来12个月EPS预期上行。资金情绪:国内方面,债市MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑全球股市,交易活跃度进一步提升。美国降息跟踪:截至2月21日,OIS市场预期美联储7月降息25bp概率约为85.6%,2025年降息39.7bp。

市场表现

国内股市市场交易活跃度提升,企业家座谈会提振市场情绪,阿里巴巴2025财年第三季度收入和利润均超出预期,并公布强劲的Capex指引,政策基调积极+AI产业催化引发科技行情进一步上涨,科技、电信、数据中心等板块领涨。资金压力+股债跷跷板效应下,国内债市短期面临逆风,资金面压力制约债市情绪,税期+债基赎回导致短期改善幅度或相对有限,债市整体承压。美元走软,基本金属价格多数上涨;特朗普关税政策+避险需求支撑下,黄金价格高位震荡;市场继续关注哈萨克斯坦、俄罗斯、OPEC+等供给不确定性,原油价格震荡上行。美元震荡下行,非美货币普遍走高,市场对俄乌停火的预期升温,避险情绪有所缓和,欧元下跌走势得到缓冲。

风险提示:美国通胀重新超预期;地缘关系持续紧张。

正文

交易主线

国内方面,政策积极信号叠加AI产业周期催化,市场风险偏好持续修复。企业家座谈会提振市场信心,阿里巴巴2025财年第三季度业绩超预期及强劲的Capex指引强化了科技板块的上涨逻辑,资金流向聚焦于科技、电信和数据中心等领域。债市则受资金面紧张及股债跷跷板效应影响,情绪承压,但跌幅有限。海外方面,特朗普关税政策与俄乌停火预期交织,市场波动有所放大,叠加美联储官员表态偏紧,海外市场风险偏好承压。美股震荡盘整,科技股表现分化。美元走软支撑商品价格上涨,黄金价格高位震荡,原油价格因供给不确定性上涨。

市场反馈

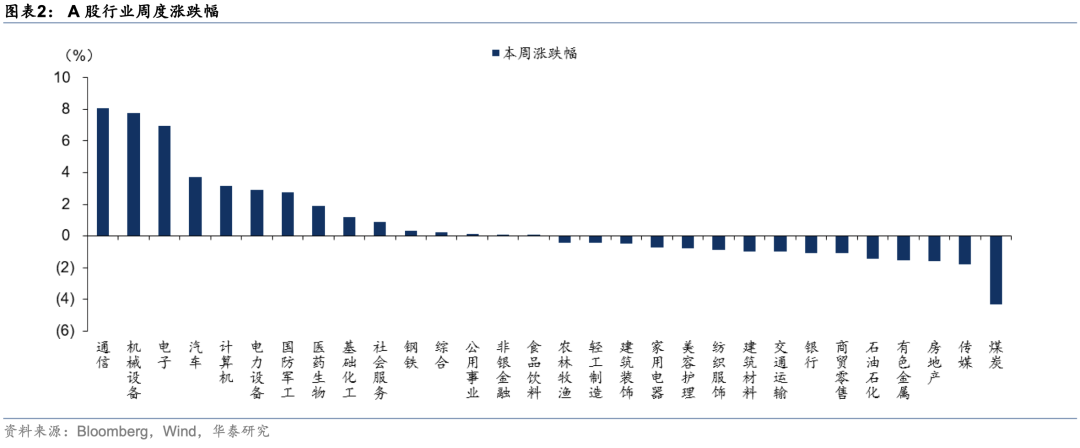

阿里业绩和CAPEX计划推动了价值重估的延续,港股的资金状况好于A股。对A股而言,前半周利好兑现后资金存在获利了结行为,周二主力资金一度流出A股近1000亿元,创年内新高,周五受阿里2025财年第三季度超预期财报以及CAPEX指引提振,科技股行情升温,主力资金转为流入,主要流向软件服务、半导体、硬件设备等。交易型资金整体较为活跃,以中小单衡量的散户资金以净流入为主,以融资余额衡量的杠杆资金前四个交易流入260亿元。对港股而言,南向资金投资热度高涨,全周累计净流入近500亿元,为2021年以来最高单周净流入。通信、机械、电子等科技板块获得资金大幅流入,全周涨幅超6%;而煤炭、房地产、石油石化等旧经济或高股息板块遭遇资金分流。

从事件驱动角度看,本周哪些因素出现了变化:

1、中国技术追赶潜力(庞大市场+算力成本下降)成为吸引长线资金的关键催化剂,外资对中国市场的认知从“政策不确定性”转向“技术潜力”。核心逻辑在于算力效率革命验证“降本→规模化应用→商业化变现”的传导链,市场对AI的定价从“泛主题炒作”转向“现金流验证”。

2、宏观政策强化长线资金的信心。民营企业家座谈会+两会政策预期变化,主题上关注新质生产力和政策受益板块。政策从“防止资本无序扩张”转向“平台企业赋能实体经济”,龙头企业重估空间有望打开(如腾讯、阿里在AI大模型与云计算的角色有望被重新定价)。

3、关税和地缘博弈担忧有所弱化。特朗普关税政策“软硬兼施”,短期释放“可能达成新贸易协议”信号缓解市场担忧。

过去几年外资对中国市场的低配,核心源于宏观不确定性(政策、地产、地缘)与企业盈利能见度低(增长中枢下移)两大因素。向后看,长线资金的回流节奏更多关注:

第一,宏观逻辑担忧缓解,地产处于筑底企稳阶段,供求不平衡问题期待出现拐点,民企座谈会提振信心,新旧动能转换初显成效。如果地缘和关税落地或缓解,将明显推动长线资金回流。

第二,本周已经看到了长线资金回流的迹象,但规模还不大。

第三,长线资金偏好哪些板块?长线资金不愿承受系统性风险,具有估值优势的中国优势产业和行业龙头可能是重点。

此外,在本轮科技股价值重估中,债市跌幅不大,从侧面可以印证投资者对宏观逻辑的认知仍待扭转。券商股表现一般,说明投资者还是倾向于是结构市。但乐观者看到的是,行情总是在犹豫中前进。

因子跟踪

1、经济:美国亚特兰大联储 GDPNow 模型预计 2025 年美国第一季度 GDP 增速2.3%,持平于前值。房地产市场走软,1月新屋开工较大幅下滑至136.6万户(预期139万户,前值149.9万户),1月营建许可初值148.3万户,基本持平于前值。就业市场方面,截至2月15日当周初请失业金人数小幅升至21.9万(预期21.5万,前值21.3万)。制造业方面,2月纽约联储制造业指数5.7(预期-2,前值-12.6),2月费城联储制造业指数18.1(预期20,前值44.3)。

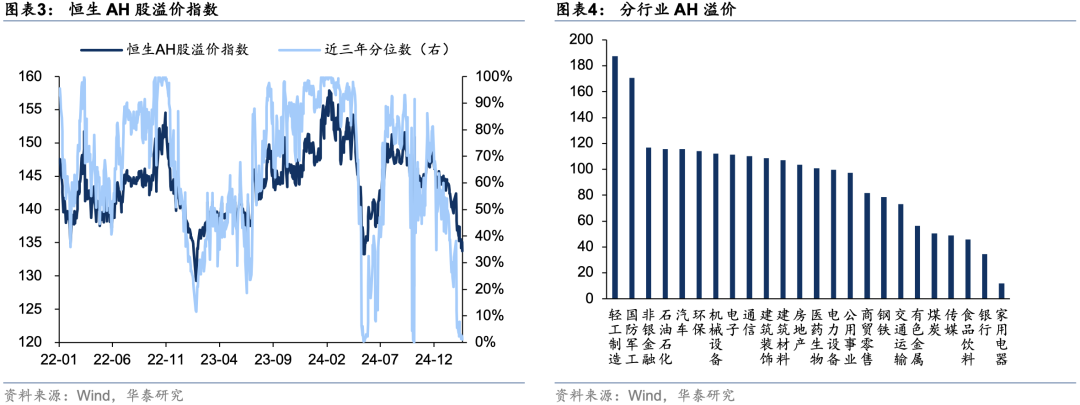

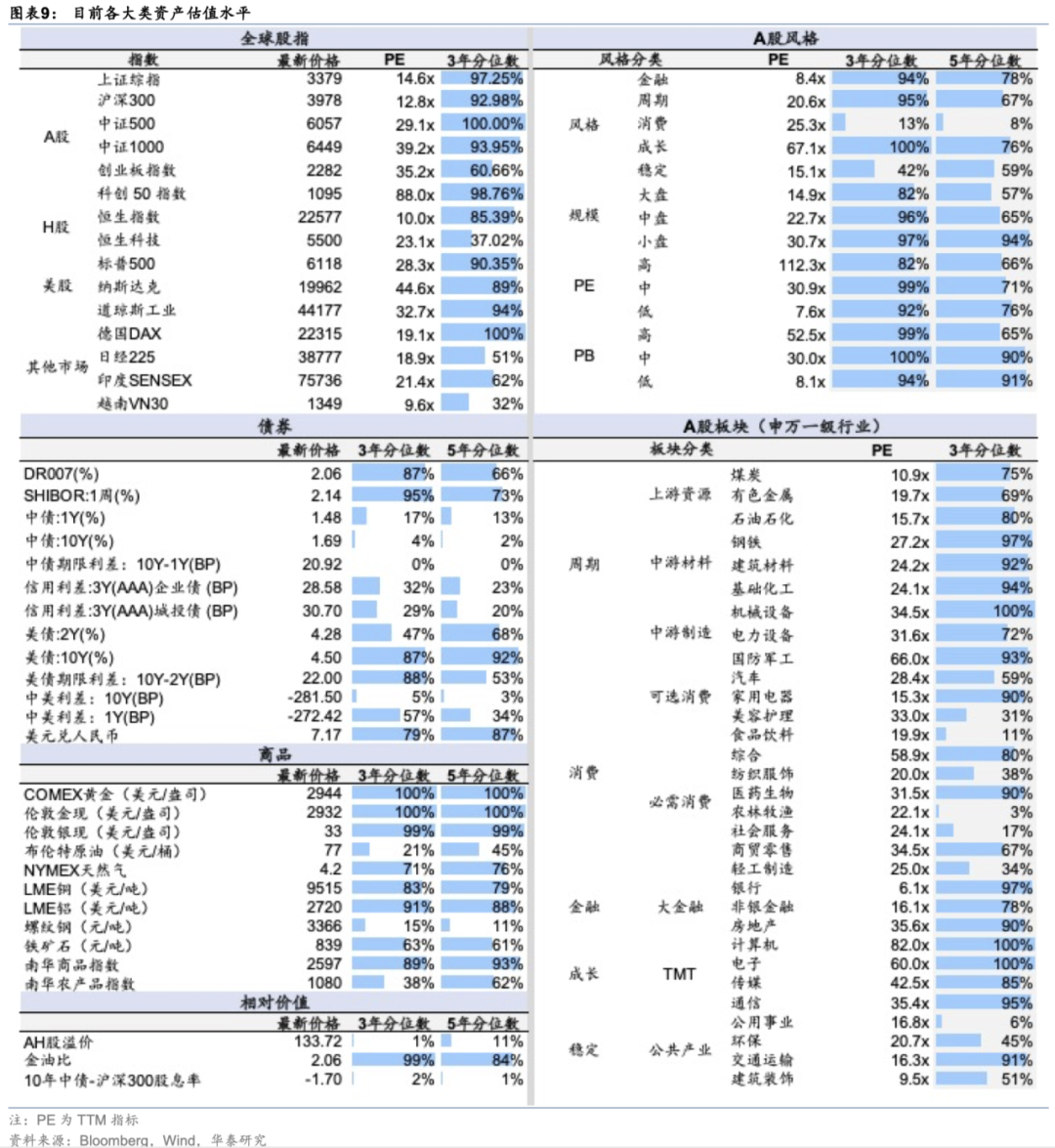

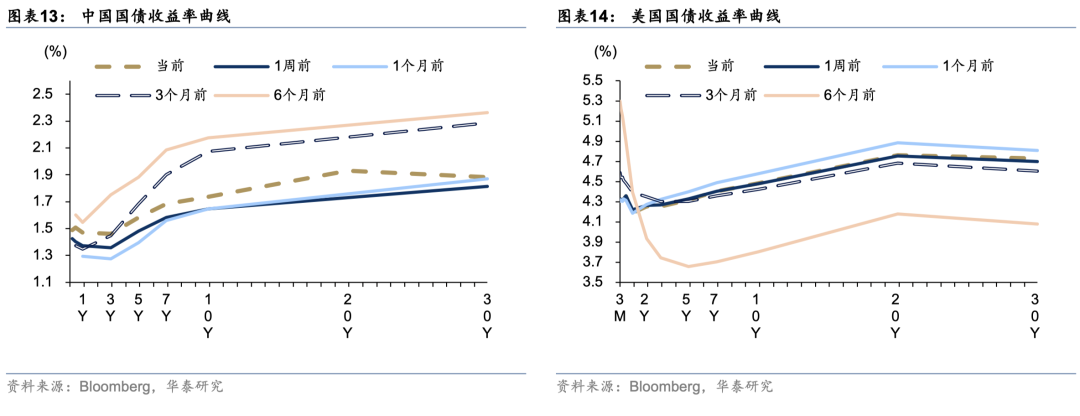

2、估值:国内市场方面,债市期限利差收窄,AH溢价下行。美国市场方面,10Y-2Y美债利差上行,标普500指数P/E持平,未来12个月EPS预期上行。

3、资金情绪:国内方面,债市MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑全球股市,交易活跃度进一步提升。本周南向资金净流入512.1亿港元,较上周217.7亿港元大幅提升,海外主动型资金流出A股0.984亿美元(上周1.649亿美元),流出香港市场2.694亿美元(上周1.54亿美元)。美国市场方面,特朗普关税政策+俄乌停火进展牵动市场情绪,波动有所放大,本周MOVE美债波动率指数震荡上行,VIX美股波动率指数上行,标普500指数看跌/看涨期权比例下行。

4、美国降息跟踪:截至2月21日,OIS市场预期美联储7月降息25bp概率约为85.6%,2025年降息39.7bp。美联储1月货币政策会议纪要显示,特朗普的初步政策建议引发了美联储对通胀上升的担忧,希望在决定再次降息之前看到通胀方面的进一步进展。美联储官员口风仍偏紧,哈克表示,当前经济情况支持暂时保持利率政策稳定。鲍曼表示,在再次降息之前,需要对通胀下降有更强的信心;预计通胀将下降,但上行风险仍然存在。戴利表示,政策需要保持紧缩,直到在通胀方面确实取得了持续进展,在进行下一次调整之前,希望谨慎行事。博斯蒂克表示,仍预计今年将有两次降息,但存在很大的不确定性。

市场表现

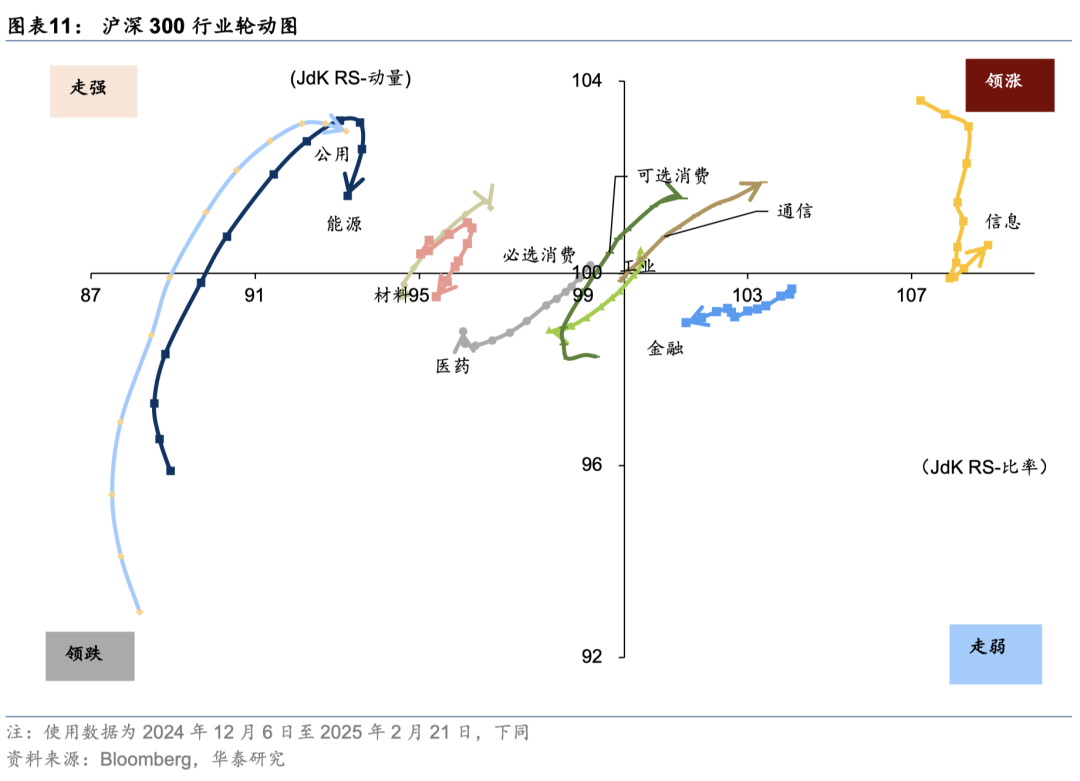

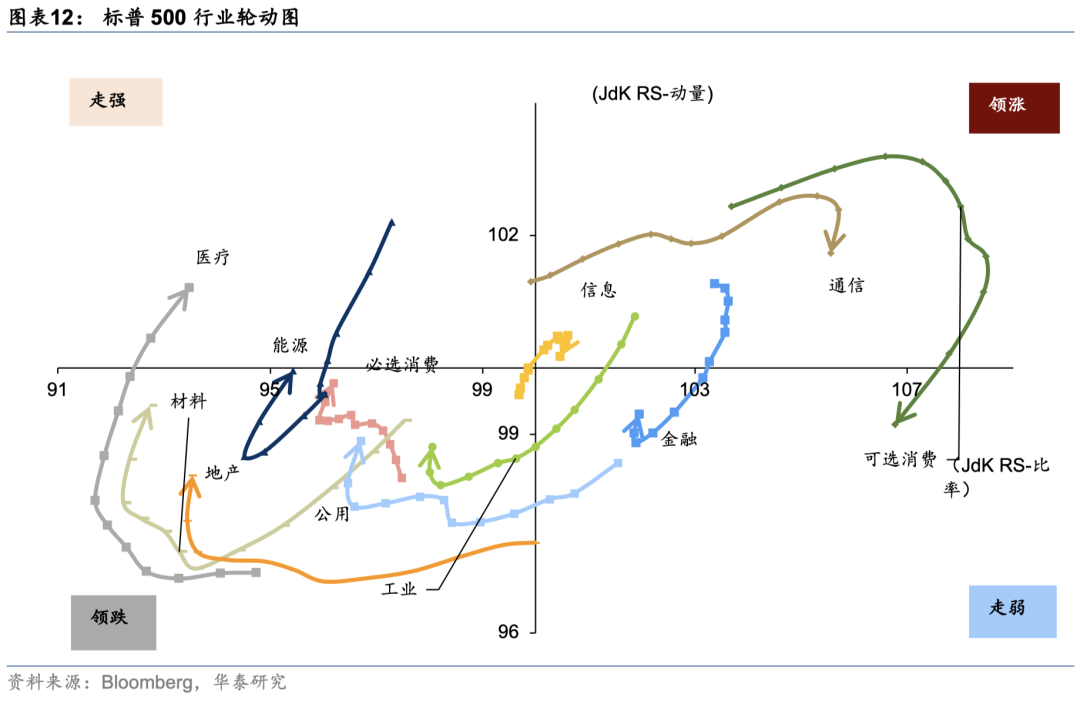

1、权益市场:国内股市市场交易活跃度提升,企业家座谈会提振市场情绪,阿里巴巴2025财年第三季度收入和利润均超出预期,并公布强劲的Capex指引,政策基调积极+AI产业催化引发科技行情进一步上涨,科技、电信、数据中心等板块本周领涨。不过市场呈现分化格局,板块轮动明显,资金流入主要集中在科技和医药。美股盘整震荡,特朗普关税政策+美联储表态偏鹰压制市场情绪。财报季进入最后阶段,沃尔玛2025财年盈利不及预期+未来增长放缓,零售股承压走跌。科技股表现不一,本周Meta,Amazon表现偏弱,超微电脑受益于AI服务器需求向好,涨势强劲;2月19日,微软推出首款量子计算芯片,带动量子计算相关股票连续上涨;英伟达股价在DeepSeek冲击回调后基本收复失地,市场重新评估AI基础设施前景。

2、债券市场:资金压力+股债跷跷板效应下,国内债市短期面临逆风,资金面压力制约债市情绪,税期+债基赎回导致短期改善幅度或相对有限,叠加股市交易热情高涨,地产企稳以及海外不确定性缓和,债市整体承压。美债收益率维持区间震荡,美国初请失业金人数、新屋开工等经济数据边际降温,不过多位美联储官员表示倾向暂缓降息,市场观望情绪加重。

3、商品市场:美元走软,基本金属价格多数上涨;特朗普关税政策+避险需求支撑下,黄金高位震荡;市场继续关注哈萨克斯坦、俄罗斯、OPEC+等供给不确定性,原油价格震荡上行。

4、外汇市场:美元震荡下行,非美货币普遍走高,市场对俄乌停火的预期升温,避险情绪有所缓和,欧元下跌走势得到缓冲。日本2024Q4GDP增速超市场预期,基本面向好推动日央行加息预期继续上升,日元表现强势。英国通胀超预期,推动英镑小幅走高。

后续关注

1、国内:十四届全国人大常委会第十四次会议2月24日至25日在北京举行。

2、海外:特朗普政府政策,俄乌停火进展,德国新一届联邦议会选举,2月26日至27日G20财长与央行行长会议举行,欧央行1月货币政策会议纪要,美股财报季;美国1月核心PCE,美国第四季度实际GDP年化季率修正值,美国2月咨商会消费者信心指数,美国1月耐用品订单,美国1月新屋销售总数,美国至2月22日当周初请失业金人数,欧元区1月CPI,欧元区2月工业景气指数。

风险提示

1)美国通胀重新超预期。若美国通胀迟迟不见明显缓解,可能导致美联储加息幅度超预期,引发全球风险资产回调;

2)地缘关系持续紧张。地缘冲突应归于“影响重大但难于预判”一类,地缘局势与外交斡旋瞬息万变,只能做持续跟踪和预案,而不能跟随情绪做投资决策。

免责声明:投资有风险,本文并非投资建议,以上内容不应被视为任何金融产品的购买或出售要约、建议或邀请,作者或其他用户的任何相关讨论、评论或帖子也不应被视为此类内容。本文仅供一般参考,不考虑您的个人投资目标、财务状况或需求。TTM对信息的准确性和完整性不承担任何责任或保证,投资者应自行研究并在投资前寻求专业建议。

热议股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10