来源:IPO日报国际金融报

五次闯关A股未果,最终选择了前往港交所,赌一个上市可能。

这就是近日申请在港交所主板上市的口腔材料公司Huge Dental Limited(下称“沪鸽”)。

作为医疗服务行业俗语“金眼银牙铜骨头”中“银牙”产业链上游的知名公司,沪鸽为何屡屡登不上A股的舞台?是沪鸽的竞争力不强吗?

制图:佘诗婕

制图:佘诗婕四任保荐机构,五次备案,历经六年

港交所官网披露,沪鸽已递表港交所,申请主板上市,中金公司和DBS为联席保荐人。

这不是沪鸽第一次谋求上市。

最早,沪鸽于2015年4月在新三板挂牌,后在2017年6月摘牌。

从2017年开始,沪鸽和招商证券签署辅导协议,开启了辅导之路,拟申请创业板上市,直到2019年1月以双方终止协议为终点。

2019年底,沪鸽和海通证券签署辅导协议,谋求科创板上市。然而不到一年,沪鸽和海通证券分道扬镳,转身和中原证券“牵手”,希望奔向上市的幸福彼岸。

2021年12月,沪鸽申请创业板IPO受理,接受一轮问询,随后又于2022年8月申请终止上市。

2022年9月,沪鸽上市辅导再次进行了备案,辅导机构为中原证券,随后则因撤回辅导备案而终止。

2023年8月,沪鸽再次备案开启上市辅导,辅导机构为国金证券,最终未有成果。

自此,历经六年,沪鸽频繁更换四任保荐券商,接受了五次上市辅导备案,但连A股上市的龙门都没有见到。

查阅被受理的招股书等资料,不难发现,当时的沪鸽影子股东多达数十名,代持关系繁多杂乱,重大资产重组存在不少关联交易,彼时高价值业务上相比时代天使等同行明显缺乏竞争力。及至第一次披露招股书时,沪鸽自成立以来似乎都未有资本跟进。

是上述问题难以应对A股审核的拷问?还是三番五次无法登上A股舞台没有时间再耐心等待,沪鸽才提交了港交所上市的申请?

对此,沪鸽的创始人兼董事长宋欣公开给出的解释是,转战港交所是公司面向未来诚恳的选择。

那么,现在的沪鸽是怎样的一家公司?

收入三年复合增长15.56%

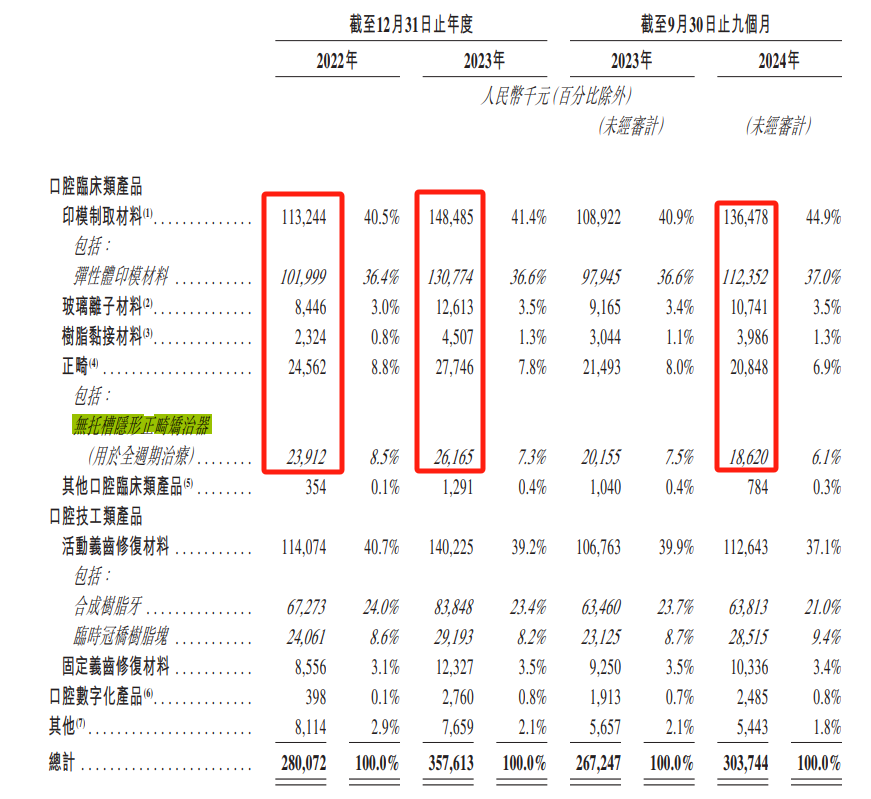

招股书表示,沪鸽是中国国内厂商中领先的口腔材料公司之一,提供涵盖口腔临床类产品、口腔技工类产品及口腔数字化产品的多元化产品组合,适用于牙科核心专业领域的多种应用场景。

招股书显示,沪鸽目前拥有口腔临床类产品、口腔技工类产品及口腔数字化产品。

其中,口腔临床类产品包括一系列为满足不同的口腔治疗需求而设计的高质量产品,如印模制取材料、玻璃离子材料、树脂黏接材料、修复树脂材料等;口腔技工类产品涵盖活动义齿修复材料、固定义齿修复材料等;口腔数字化产品主要包括持续开发中的口腔扫描仪、3D打印机及3D打印材料。

沪鸽目前旗下拥有沪鸽、护脊舒、凯晶、凯丰、凯丽、凯标、美佳印、美益汀、美晶瓷、沪鸽美悦、美天固、VinciSmile等众多品牌。

根据弗若斯特沙利文的资料,按2023年销售收入计,沪鸽是中国最大的口腔印模制取材料制造商,亦为中国最大的口腔临床类材料制造商之一,在国内制造商中拥有最多CE标志或FDA批准的口腔临床类材料。

于2022年、2023年及2024年截至9月30日止九个月(下称“报告期”),沪鸽收入分别约为2.8亿元、3.58亿元、3.04亿元;年内利润分别为6403.3万元、8835.4万元、7770.8万元。

再看几年前,2018年至2020年及2021年上半年,沪鸽口腔分别实现营收2.26亿元、2.59亿元、2.32亿元和1.25亿元;同期分别实现净利润2680.72万元、2996.3万元、4062.90万元、2531.46万元。

从行业来看,口腔服务市场规模从2015年的923亿元增长至2023年的2610.7亿元,年复合增长率显著。预计未来几年,这一增长趋势仍将延续。

从细分领域来看,口腔护理市场规模也在稳步增长。从2020年到2024年,中国口腔护理市场的年复合增长率达到了4%,预计到2024年市场规模将突破500亿元。

和几年前相比,现在的沪鸽收入有所增长,2023年相比2020年增长了54.31%,年均复合增长率15.56%;净利润增长了117.47%。此外,沪鸽的收入增长速度快于中国口腔护理市场的增长速度。

报告期内,公司毛利率为54.9%、57%、59.2%,逐年增长。

高价值产品增长不够迅猛

从产品来看,沪鸽主要产品有弹性体印模材料、合成树脂牙、临时冠桥树脂块、无托槽隐形正畸矫治器。另外,沪鸽还有玻璃离子水门汀、光固化牙体黏接剂、黏固用树脂水门汀产品。

招股书显示,弹性体印模材料是沪鸽收入贡献最高的产品,系牙科印模材料,占沪鸽公司收入的近四成,在2022年和2023年的创收均破亿。

据弗若斯特沙利文统计,若是按收入划分,沪鸽的弹性体印模材料是国内印模制取材料市场份额第一的产品,超过进口产品,2023年的市场份额是17.9%。

报告期内,沪鸽的合成树脂牙贡献收入分别为6727.3万元、8384.8万元及6381.3万元,占总收入的24%、23.4%及21%,是公司前二大收入来源。

根据弗若斯特沙利文的资料,在沪鸽的口腔技工类产品中,公司的合成树脂牙按销售收入计在2023年中国市场第一,市场份额为22.2%。

合成树脂牙是一种假牙,沪鸽的合成树脂牙近年来保持9毛钱一颗的价格,平均售价保持稳定。

另外,临时冠桥树脂块是补牙时常用的材料,收入占比在一成左右。

2022年、2023年,沪鸽的无托槽隐形正畸矫治器(全周期)约占总营收的7%-8.5%,带来的收入在2000万元之上。

需要指出的是,在此前的招股书中,IPO日报注意到,截至2021年6月末,沪鸽就在正畸类产品营收比重不足10%,目前仍然比重较少,而且其毛利率也远低于同行。该公司首次招股书的正畸类产品毛利率仅为49.48%,远低于同行时代天使的66.13%。

据悉,近些年无托槽隐形正畸矫治器作为正畸的热门选择,是价值更高的牙科产品,国内市场较为主流的隐形牙套品牌包括隐适美、时代天使、正雅。

从无托槽隐形正畸矫治器市场的地位来看,沪鸽与时代天使相比仍有很大的差距。首份招股书显示,2020年中国隐形正畸案例数为33.55万例,沪鸽口腔隐形正畸案例共4835例,估算市占率为1.44%,而时代天使达成案例数为13.76万例,市占率约41%。

此次招股书显示,在2022年、2023年、2024年前三季度,沪鸽的无托槽隐形正畸矫治器价格为3564元/例、3250元/例、3212元/例。

从区域来看,2023年、2024年前三季度,沪鸽在中国市场收入为2.48亿元、2.08亿元;海外市场收入为1.09亿元、0.95亿元,中国市场收入为主,且均同比持续增长。

截至2024年9月30日,沪鸽研发团队共有93名员工,超过30%持有硕士或博士学位。报告期内研发开支分别为0.20亿元、0.24亿元及0.21亿元,占同期收入的7.0%、6.7%及6.9%。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。