外资如何看待本轮反弹?新加坡路演见闻

新加坡的路演在风格上与香港还是有很大不同,香港路演已经基本完全中文化、开完会后直接扫码加微信,与内地基本无异。而这里的客户除非是直接从国内过来的,不少人虽然听得懂,也应该会说中文,但明显感觉并非第一常用语言。所以,路演60%-70%还是英文交流。

这次过来,在整体情绪上,明年比去年要好很多,毕竟市场的表现摆在那里。很多客户都是过去两年多次来路演的老朋友和熟面孔,当然也有一些人在过去两三年的下行周期中选择离开或者换了赛道。

一、仓位如何?谁在买入?

综合交流后了解下来,新加坡这边的客户,不论是长线投资者还是对冲基金,目前对中国都已经是标配甚至小幅超配了,香港这边的客户应该也是类似,因此可以初步得到的结论是,亚太地区的投资者应该都已经基本标配甚至小幅超配。有的是在春节后加了仓,有的是在去年底就是标配。

这里就有一个问题,如果亚太区的投资者都已经标配甚至小幅超配了,而基于EPFR数据显示的全球投资者加总起来看依然是低配(截止1月底低配1、2个百分点),那就只能说明欧美投资者这次并没有怎么行动。

这一点从几个维度可以得到交叉验证:1)部分有美资背景相关客户反馈,美国有些对冲基金有买入,但长线资金基本没动。2)我自己的微观体验也是如此,9月底那轮反弹还接到了不少欧美投资者的问询,这次就要少得多(当然,也有可能是这次大家都去问科技与互联网分析师就好了,不需要找策略)。3)近期的市场表现也能说明这一点。整个亚太地区甚至新兴市场,除了港股和韩国外,其他市场比如印尼、泰国、印度、马来西亚、中国台湾等全都者跑输或者大跌。试想,如果这部分钱是从美国回流过来,即便不去这些市场,也不用导致资金被吸走而大跌。

因此,此次反弹中的资金来源,属性上应该是以交易性资金为主,地区上以亚太和新兴市场的内部轮动为主。

二、后续谁还能再买?

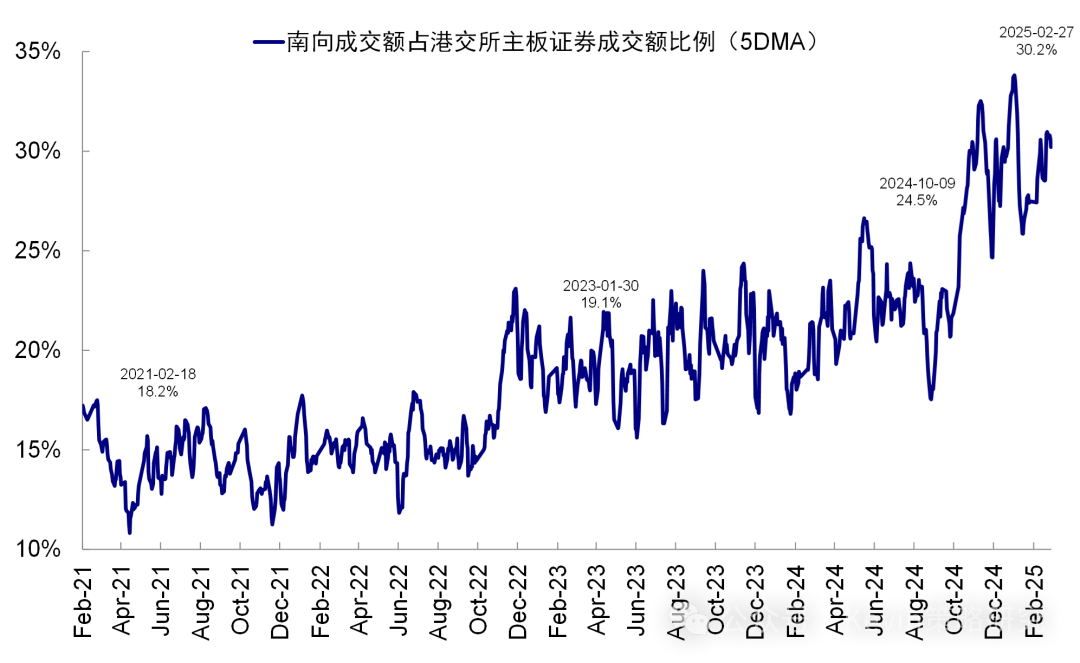

近期南向资金异常亢奋(南向交易占比已经超过30%),显然成为短期决定市场走向的主导。但也有人担心,南向资金中可能有不少散户或交易性资金,容易受到市场本身走势的影响。

有意思的是,新加坡这边的不少外资客户也很关心南向还有多少买入空间,理论上可以配到多少,是否有定价权,就像国内客户关注外资是否回流一样。果然,大家都希望有队友。

但是,当我问到这边的客户“是否会在这个位置选择继续加仓”时,得到的答案几乎都是否定的。这边的投资者普遍反馈都觉得短期买不下手,在这个位置先选择持股观望。如果回调多,部分投资者会选择进一步加仓。理由是,目前能看到的情绪和估值修复已经基本到位,而未来过远的预期和假设还有很多不确定性,需要验证。当然,也不至于就此卖掉甚至做空,因为在流动性和情绪驱动的市场下,做空被挤压的风险也非常大。

如果这些已经标配甚至小幅超配的亚太地区机构的“聪明钱”都选择短期不再加仓,那未来增量资金能来自哪呢?

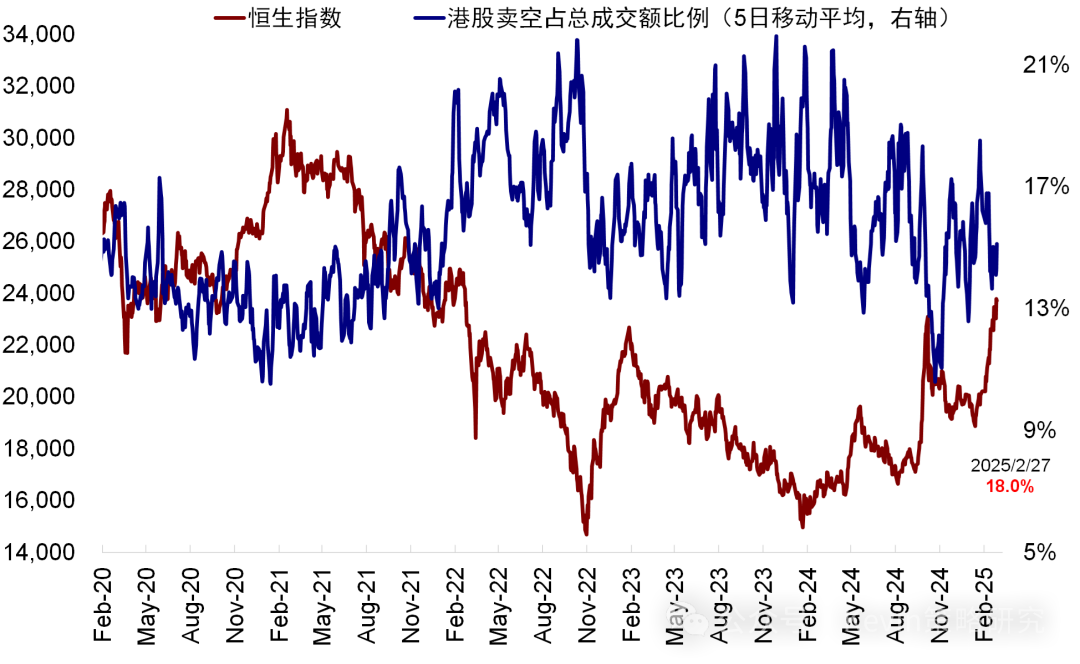

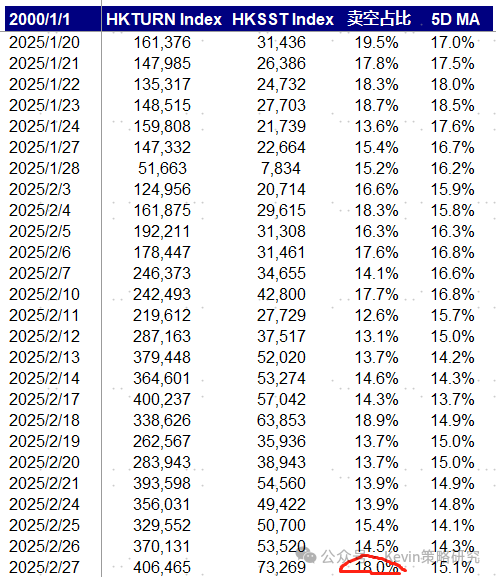

一是,短期散户和趋势跟随的交易资金的买入,例如近期的南向资金,这部分资金短期固然会放大情绪的亢奋,甚至出现类似于当年美股GameStop散户对机构的逼空。但也会使得情绪过度透支,甚至招致机构的做空(周四的做空成交比例就突然跳升),过去几轮过于亢奋的冲高回落都是如此。

二是,到目前为止还未行动的欧美长线资金是否能动手,这部分可能是更大和更长的钱,如果我们观察到这些资金开始行动了,可能会带来更大和更长的重估。不过聊下来,客户的反馈是认为可能性还要再观察,提到的几个理由是:

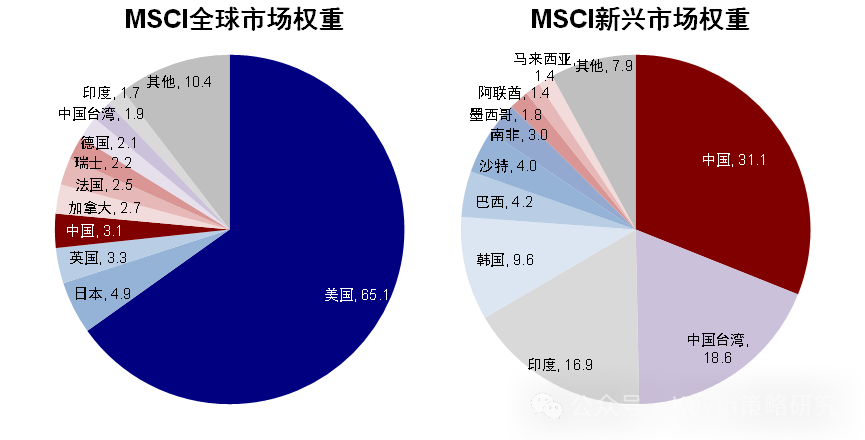

1)中国在整个全球指数的权重占比只有3%,近期的上涨于我们而言瞠目结舌,于欧美投资者而言从权重上影响其实不大。欧洲股市涨幅最近同样显著,可能吸引了不少欧洲投资者更多关注本土市场。当然,美股如果大跌是一个可能的因素推动美资流出,尽管不少投资者认为美股虽然面临很多短期挑战,但认为也没有那么糟。

2)部分投资者表示,DeepSeek对已经用了几年的ChatGPT的一些美国投资者而言,可能冲击程度未必如我们感受的那么直接和强烈。而且,美国本轮的AI逻辑还是以英伟达为代表的有资本开支和营收的硬件厂商为主,而我们的逻辑则在应用端,这个逻辑在美国能否走得通也都还存在很大分歧,因此也可能会影响一部分美资客户的兴趣。

3)还有其他一些政策和地缘的影响。

所以,结论是:短期亚太地区的机构投资者的买入力量已经在放缓,甚至有些对冲基金可能选择暂时卖空,南向资金和个人资金是短期主导。

往后看,欧美的长钱还未怎么行动,是一股很大的潜在力量,但期待短期大幅流入还需观察。

三、对本轮科技主导行情的看法?

此次的交流中,大家的一个共识是,当前AI科技产业趋势对于改善中国资产的预期无疑是积极的,改善到什么程度,存在普遍的观望情绪。对产业趋势特别乐观的(例如认为当前的AI产业趋势可以不断在投资、盈利和整个产业链上兑现)大概占十分之二三,不算多。

更多的客户是认可并肯定这一方向,也觉得中国市场的情形比去年乐观,但对能发展到什么程度持观望态度,没有预设那么强的假设,也有部分客户对能否成功转化为盈收提出质疑。这一分歧在国内同样存在,对比下来国内客户对产业趋势乐观的比例要高一些,但也是有不少人抱观望态度。

另外,从交流中一些客户所提的问题中可以侧面的感觉出来,也有部分长线资金并没有抓住这一波科技行情,要不就是配置上过于分散没有聚焦科技互联网而跑输,要不就是持仓都是以前高成本的仓位,近期的上涨只是回补了一些亏损。

对于这部分客户,他们关注的问题聚焦在两点:一是当前AI产业盈利兑现的可见性如何?这一问题直接将决定这部分长线资金是否选择在这个位置进入,毕竟第一轮的估值修复已经基本完成,这些长线资金买入后又不会短期频繁操作,所以盈利能否兑现对他们而言就很重要。但对这一问题的分歧中其实相当一部分有很多“强假设”甚至“信仰”成分。一些客户认为,毕竟美国过了三年,也没有完全在端侧应用上实现大规模的铺开和盈利效果。目前,多数客户认为能看得清的是:1)已知AI增加资本开支后直接受益的基础设施,但即便在这个链条上,部分投资者担心可能有些也未必能转化成收入,可能更多是无法全部完成的订单;2)对于部分大厂在成本上的节省以转化为盈利的改善。相反,对应用端前景的疑虑较多。

二是整体宏观经济和宏观总量政策的情况,例如地产的修复前景,这也是长线资金较为关心的问题。他们的逻辑是,整体经济和市场的beta不能造成太大拖累。如果本轮行情还是局限在很窄的个别行业和个股、而无法向其他大部分没涨的行业扩散的话,可能也无法促成整体行情的持续。因此,客户会关注AI对于整体经济能带来多大的提振效果。不少投资者也会担心近期AI产业和资本市场的火热,可能反而导致政策不急于推出增量政策,进而伤害情绪,因此会把两会作为一个重要的验证与观察窗口。

四、对比中国与其他新兴市场及美股的前景?

如上文提到,整体上客户都对中国市场的情绪比去年要乐观一些,近期也出现明显从其他亚太区域市场向中国市场轮动的情形。但部分客户也依然对其他市场保持关注,比如对印度整体还是看好,只不过当前偏高的估值和下行的盈利周期使得市场整体承压,但跌到位的话还是有再度介入的意愿。

对美股也并没有彻底转向悲观,承认短期有一定压力和不确定性。主要关注点也是在科技趋势的持续性上,AI技术盈利能否兑现、财政开支的削减是否会影响大厂资本开支意愿等。

五、行业上如何选择?外资还关注其他什么问题?

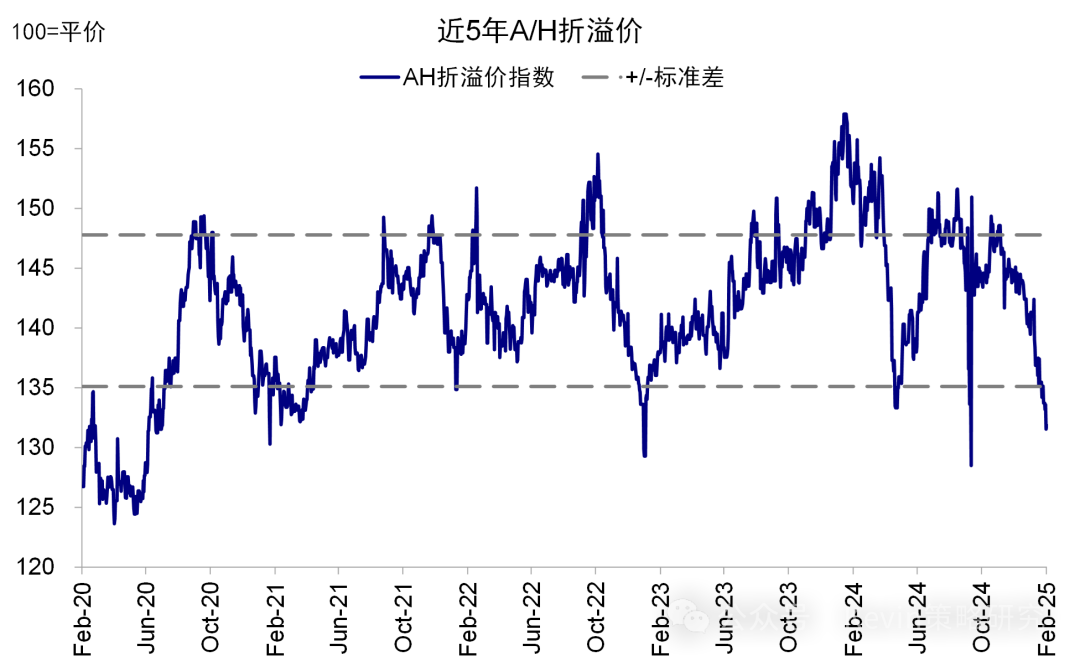

不少客户都会问到,当前如此聚焦的行情是否能够往其他板块扩散,当前很低的AH溢价能否收敛,A股能否追赶?

行业上,除了科技互联网很高的关注度,不少客户问到分红风格,如银行板块,有部分客户会选在在这个时间点适度轮动到分红风格上,做个平衡和对冲。不少客户都问红利还能否配置。

此外,很多客户都会问到地产和消费修复情况、民营企业座谈会、银行资本金补充、地缘局势、关税影响、两会预期以及中国新消费趋势等等。

本文转载自“Kevin策略研究”微信公众号,智通财经编辑:陈筱亦。

免责声明:投资有风险,本文并非投资建议,以上内容不应被视为任何金融产品的购买或出售要约、建议或邀请,作者或其他用户的任何相关讨论、评论或帖子也不应被视为此类内容。本文仅供一般参考,不考虑您的个人投资目标、财务状况或需求。TTM对信息的准确性和完整性不承担任何责任或保证,投资者应自行研究并在投资前寻求专业建议。

热议股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10