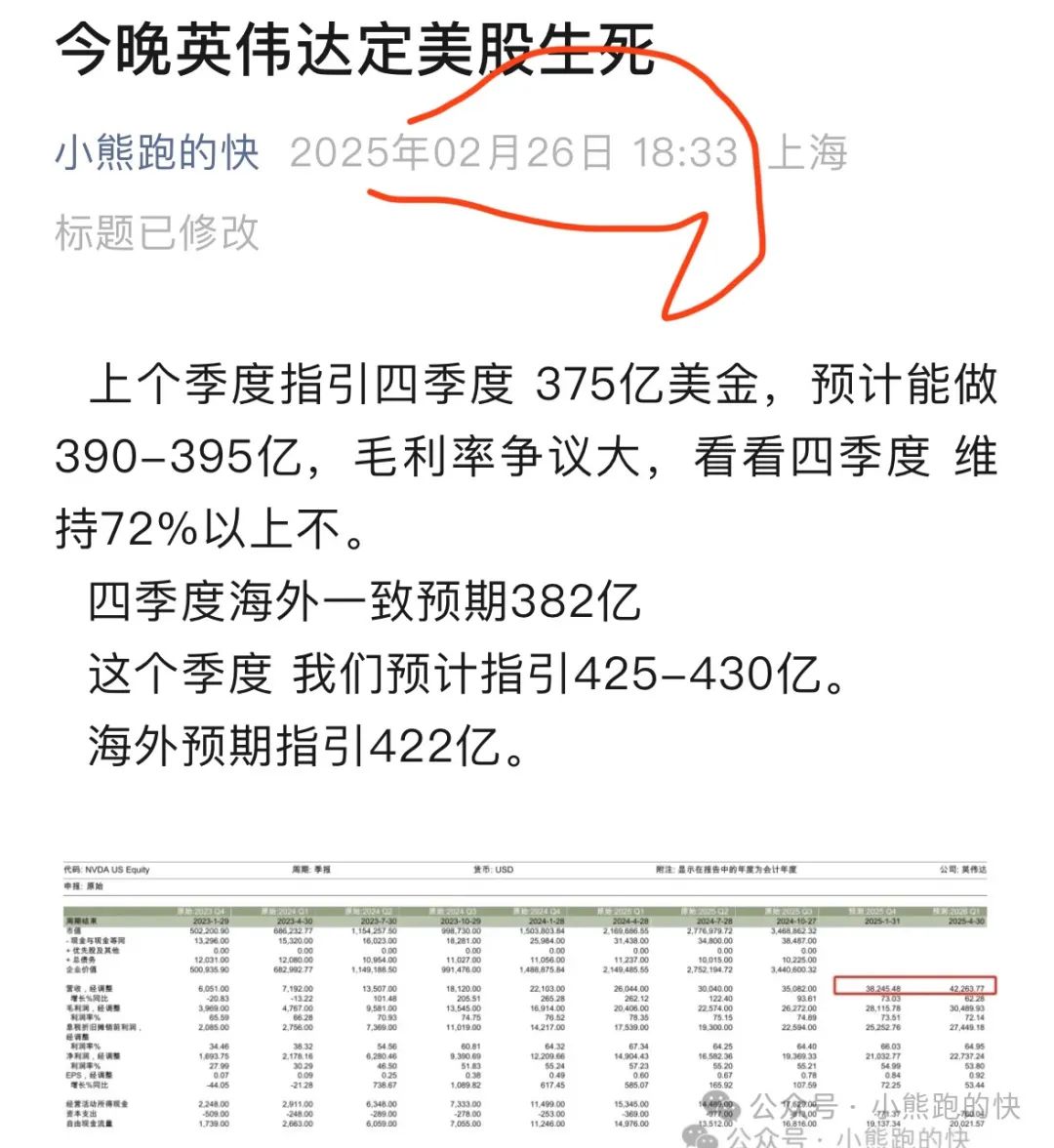

2025年Q4393亿美元(我们昨天给的测算结果是390-395亿);环比增长12%,同比增长78%,全年收入达到1305亿美元,同比增长114%。

2026Q1指引430亿美元(我们测算的预期是425-430亿)环比增长2%。公司这个季度毛利率预计在70.6%至71%之间。比2024年75%低,但比市场心里底线65%高。

整体评价就是和我测算的“一模一样”,但是也超了华尔街一致预期一丢丢的。但盘后没涨。整体表现还不及另外一个数据库公司snowflake。

call back 会议要点:

1)四季度数据中心依旧是最好的业务。

2025财年数据中心收入为1152亿美元,比去年增长超过一倍。四季度的数据中心收入为356亿美元,创下新纪录,环比增长16%,同比增长93%,随着Blackwell架构的发布和Hopper 200的扩展,数据中心的增长持续加速。

游戏方面,Q4收入为25亿美元,环比下降22%,同比下降11%。不过,全年收入为114亿美元,同比增长9%。假期期间需求依然强劲,但四季度的出货量受到供应链限制的影响。预计第一季度出货量将恢复增长,新一代的GeForce RTX 50系列台式机和笔记本显卡将在全球市场推出。

在专业可视化领域,收入为5.11亿美元,环比增长5%,同比增长10%。全年收入为19亿美元,同比增长21%。汽车和医疗行业正在推动对视频技术的需求,尤其在设计、工程和仿真工作负载的转型中,视频技术正被越来越多的行业应用。

汽车领域收入创下新纪录,达到5.7亿美元,环比增长27%,同比增长103%。全年收入为17亿美元,同比增长55%。这一增长主要得益于自动驾驶汽车的持续发展,包括机器人出租车和智能工厂应用。

2)Blackwell贡献了单季度110亿美元的收入。

3)强调推理能力:Coca-Cola的查询吞吐量翻了三倍,同时将推理成本减少到6%。视频加速库和Blackwell的应用程序为推理工作负载提供了巨大的性能提升,特别是在处理海量图像时。

推出了100,000个GPU的集群基础实例,这些实例已经在多个基础设施中投入使用,用于推理和模型定制需求。企业和开发者正在利用微调、强化学习和蒸馏等技术,针对特定领域的应用定制模型。推理需求的加速主要源于测试时的扩展和新的推理模型,如OpenAI的GPT-3,要求比单次推理多出100倍的计算资源。

4)垂直应用行业:金融、医疗和零售等领域。NVIDIA的AI推理平台提供了对大规模数据集的支持,满足了各行业对推理AI的需求,尤其是在需要高效大规模处理的情况下。

展望未来,预计2026财年第一季度的总收入将达到430亿美元,环比增长2%。随着Blackwell的强劲需求,我们预计数据中心的计算和网络收入都将出现显著增长。预计本季度的毛利率将在70.6%至71%之间,环比略有变化。经营支出预计为52亿美元,全年运营费用预计将增长至中位数30亿美元。

此外,第一季度的预期税率为17%,误差范围为±1%。股东回报方面,我们将在本财年回购股票和支付现金股利,总额达到81亿美元。

总结:不生不死。大概率就这样了。后续主要看宏观了。这一次财报季大票全部结束!