年初以来,资金流动性持续偏紧。初期,短端利率上行并未迅速传导至长端,主要是三个因素所致,一是年初“开门红”下保险保单和中小行存款高增、非银同业存款自律机制执行加重存款搬家,长端债券脉冲性配置需求增加;二是1月关税担忧加重,市场预期降息幅度增大,同时风险溢价升高、安全资产更受追捧;三是在短端紧现实、长端宽预期之下,长短债的“替代效应”超过了“传导效应”。2月6日以来,短端压力开始向长端传导,主要是三大机制发生逆转,一是长债配置的脉冲效应逐渐消退;二是关税担忧减弱后,抢跑大幅降息的预期边际修正,叠加Deep Seek带动股市重估、股债跷跷板效应初显;三是短端利率持续偏高、期限利差倒挂加深,长债投资机会成本上升,引发短端收益率向长端传导。往前看,随着长债收益率与政策利率之差逐渐回归中枢、流动性持续偏紧增大赎回负反馈风险、初现回暖迹象的基本面仍待松货币呵护、以及两会后政府债发行上量亦需松货币配合,预计流动性环境有望重回宽松,长端国债收益率也有望重回稳定,进一步的走势还取决于财政发力程度和经济复苏强度。

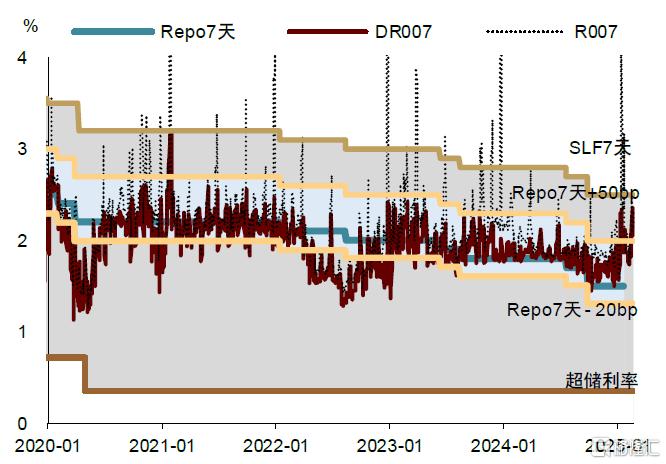

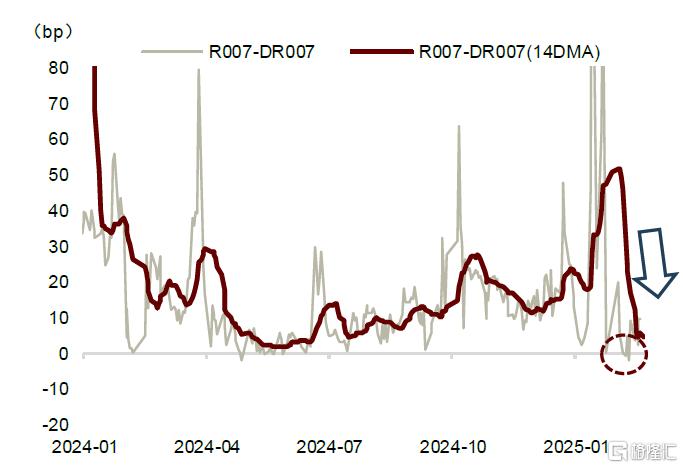

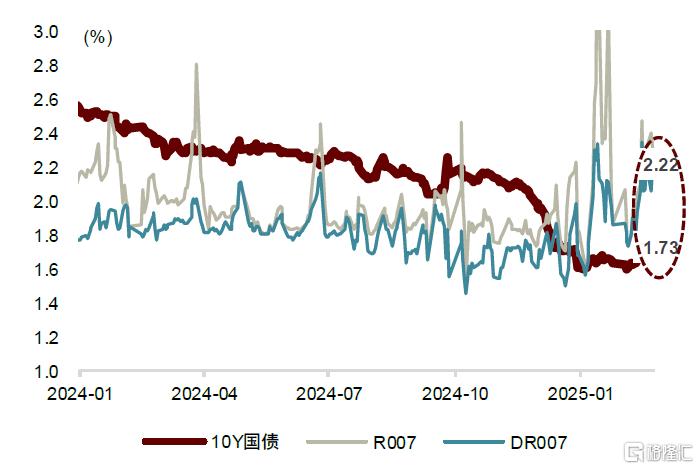

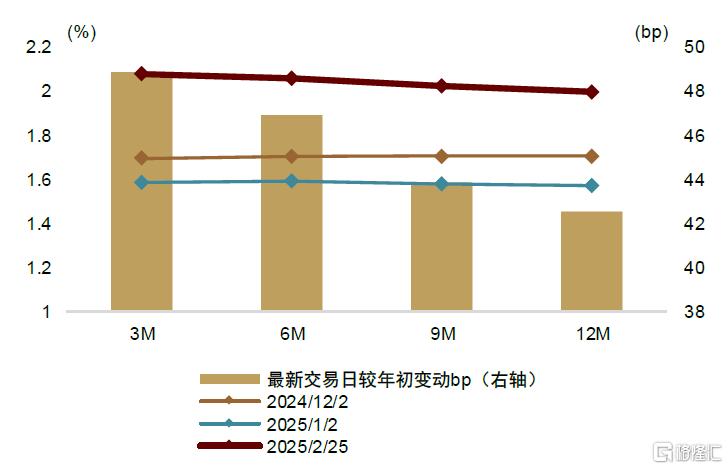

年初以来,资金流动性持续偏紧。主要体现为:1)短端利率维持高位,DR007和D007阶段性冲破新的窄利率走廊的上限、逼近甚至超过旧的宽利率走廊的上限,这一状况与2021年初有些类似(图表1);2)春节过后DR向R利率收敛,DR与R利率一度倒挂,非银金融机构和银行的融入融出关系逆转(原先流动性相对更充裕的银行,当前的流动性弱于非银金融机构,图表2);3)以10年期国债为代表的长端利率和以DR和同业存单为代表的短端利率出现倒挂、且倒挂程度加深(图表3),同业存单各期限利率整体倒挂(3M>6M>9M>1Y,图表4)。

一、 初期,短端利率向长端利率的传导为何不畅?

本轮短端利率上行已持续近2个月,DR007由1月7日的1.56%和1.59%上行至2月24日的2.22%和2.40%;而同期长端利率则一直位于历史低位区间,10年期国债收益率稳定于中枢1.64%附近并一度下探突破1.60%。中金研究认为,2025年初短端利率上行未迅速传导至长端,主要是三大因素所致:

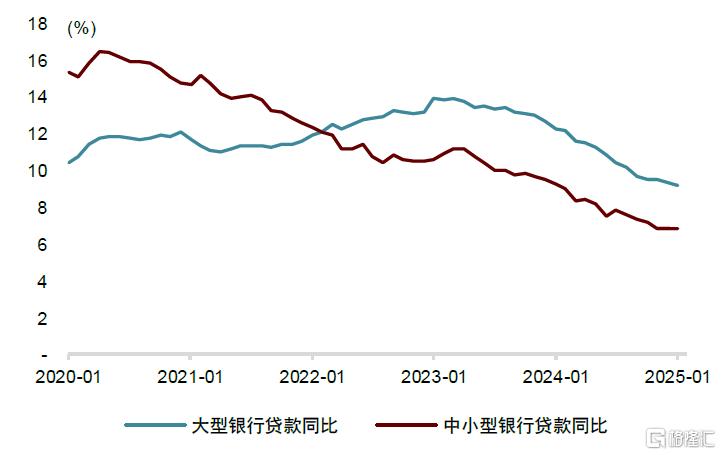

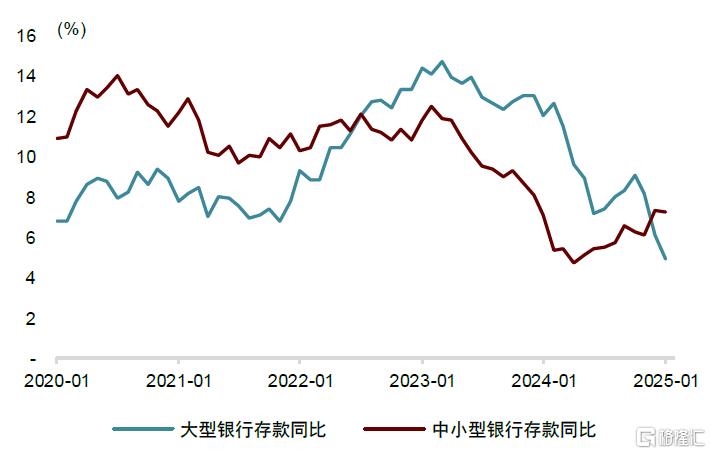

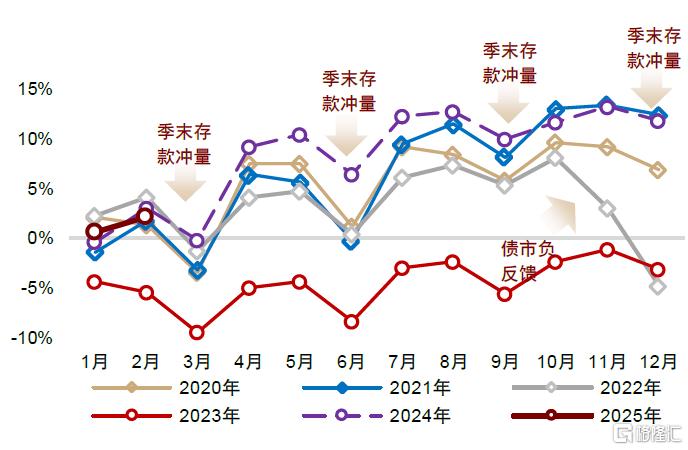

► 一是开门红叠加存款自律下,长债配置需求脉冲性增加。保险方面,年初开门红总保费快增,提振保险长债配置需求,1月保险持有的债券托管规模增加499亿元,其中国债增量贡献近半(为222亿元),保险配置国债的期限通常为10Y及以上,或对长端债券收益率形成了一定支撑。银行方面,信贷开门红下,大行与中小行资金使用分化,中小行放贷能力相较大行更弱,吸纳存款能力较强倾向于发力配置债券(图表5-6)。非银方面,同业存款利率自律机制年初过渡期结束、执行落地,同业存款加速向非银搬家,比如1月理财规模超季节增长,也导致了长端债券的脉冲性配置需求增加(图表7)。

► 二是1月关税担忧加重,市场预期的降息幅度仍高,风险溢价走高、安全资产配置需求上升。1月20日特朗普就职前,美国的关税不确定性指数大幅上升叠加A股风险溢价上升,IRS隐含的未来一年预期降息幅度一度超过100bp,带动10年期国债收益率下行突破1.60%(图表8-9)。

► 三是短端紧现实、长端宽预期的背景下,长债对短债的“替代效应”超过了短债对长债的“传导效应”。流动性收紧、资金成本上升、机构被动去杠杆,机构将赚钱效应较弱的短债换仓为表现更稳健、资本利得可能性更高的长债。短债之所以优先被卖出,主要是由于票息减去负债成本已转负(负carry),而短债卖出带动收益率上行、资本利得受损,会导致短债进一步被卖出。但降息预期仍在、只是时点延后,非银机构普遍通过“拉久期”以博取潜在的资本利得,形成了以长端债券置换短端债券的路径,短端收益率上、长端收益率平。

二、 由短及长的传导已逐步开启

2月6日以来,短端压力开始向长端传导,10年期国债收益率由1.60%上行16bp至2月24日的1.76%。主要是三大机制逆转。

► 一是保险、银行的开门红和非银存款自律机制调整带来的脉冲性债券配置需求回落。

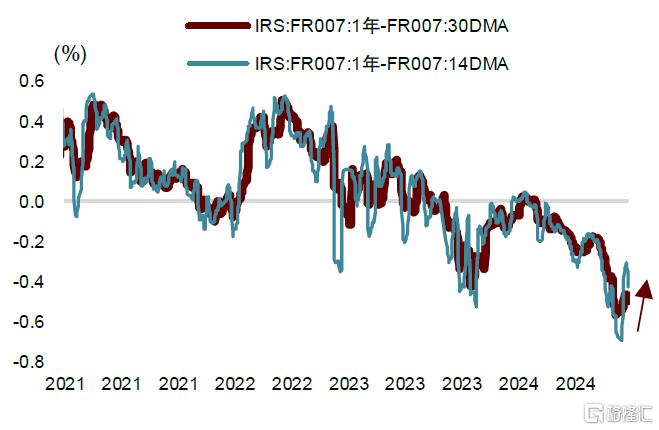

► 二是预期降息幅度边际修正,股债跷跷板效应初现。春节前降准预期落空,央行暂停国债净买入,春节后资金面持续紧平衡,特朗普就任首日未提关税、取消小额包裹免税暂停、加墨关税推迟,投资者对关税影响的担忧暂缓,2月6日以来IRS隐含的未来一年平均降息预期已回到35bp(图表10)。同时,科技企业资本开支预期接力Deep Seek带来的预期改善,继续支持中国股票资产重估,股市风险溢价下行(图表8),股债跷跷板效应初现。

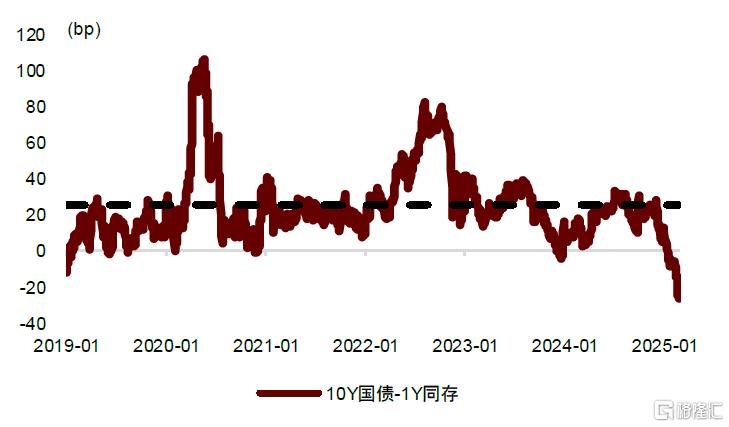

► 三是资金利率持续偏高、期限利差倒挂加深,出回购、短债投资价值上升(票息收益高、资本利得可能更大),长债投资机会成本上升、卖出压力加大,利率从短端向长端传导。截止2月25日,1年同业存单与10年国债已倒挂26.8bp,为2019年以来的历史最大值,且倒挂时间已近1个月;10Y-1Y国债收益率之差已压缩至24bp,处于2016年以来的5%分位(图表11)。

三、 调整后,长债收益率何去何从?

从本轮调整的根源来看,今年来流动性趋紧带动长端收益率调整,或主要是出于长债收益率过快下行可能增大金融风险的担忧。一方面过度追求安全资产可能带来新的不安全。Robert Shiller(2000)[1]指出,在经济不确定时,追求安全资产在短期内能提供一定的保护和稳定,但过度集中投资于安全资产可能会助长泡沫风险,当经济状况发生变化、投资者情绪逆转时,这些看似安全的资产往往也可能经历急剧下跌、造成流动性危机、影响金融系统稳定。另一方面,长端收益率的快速下行可能进一步加大寿险公司的利差损风险。

从均值回归的角度考虑,当前10年期国债收益率与政策利率7天Repo之差已从历史低点的10bp回升至26bp,如果回归2018年中以来较高的历史中枢70bp(2024年中枢已降至50bp),并隐含了未来一年30-40bp的降息预期,按照当前的基本面和政策态势,短期看10年期国债收益率往上的空间可能触及1.8-1.9%。

随着长债收益率与政策利率之差逐渐回归中枢、流动性持续偏紧可能增大赎回负反馈风险、初现回暖迹象的经济基本面仍待宽松货币环境的呵护、以及两会后政府债券发行上量需要松货币配合以稳定成本,预计流动性环境有望重回宽松,长端国债收益率也有望重回稳定,过去两个交易日已有初步迹象。未来进一步的走势还取决于财政发力程度和经济复苏强度。

图表1:2月初DR一度升超窄走廊上限,逼近宽走廊上限

资料来源:Wind,中金公司研究部

图表2:R-DR利差春节以来收敛,近期短暂出现倒挂

资料来源:Wind,中金公司研究部

图表3:10年国债收益率当前低于资金市场利率约50bp

资料来源:Wind,中金公司研究部

图表4:同存利率当前3M>6M>9M>1Y

资料来源:Wind,中金公司研究部

图表5:中小型银行放贷能力较大型银行弱

资料来源:Wind,中金公司研究部

图表6:中小型吸纳存款能力较强,倾向于配置债券

资料来源:Wind,中金公司研究部

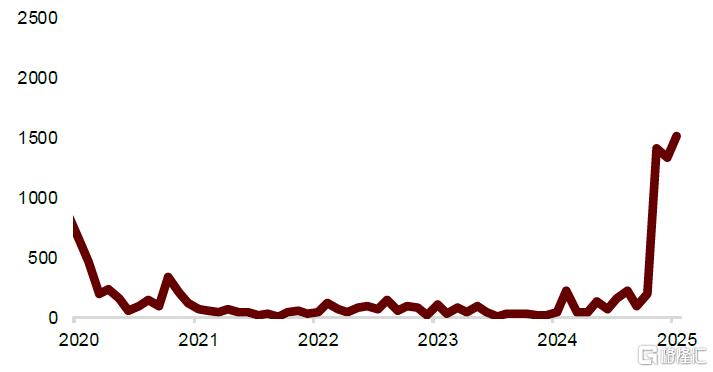

图表7:1月理财规模超季节性增长

资料来源:Wind,中金公司研究部

图表8:1月风险溢价攀升,2月有所回落

资料来源:Wind,中金公司研究部

图表9:美国贸易政策不确定指数1月上升

资料来源:EPU,中金公司研究部

图表10:IRS隐含的未来一年降息幅度收窄

资料来源:Wind,中金公司研究部

图表11:10Y国债-1Y同存利差已压缩至历史史低

资料来源:Wind,中金公司研究部

注:本文摘自中金研究于2025年2月27日已经发布的《利率传导到了哪一步?》,分析师:黄文静 S0080520080004;吕毅韬 S0080124050005;张文朗 S0080520080009