“白酒股跌跌不休,五粮液股价腰斩!” 最近白酒板块频频登上热搜,不少投资者开始蠢蠢欲动:“高端白酒龙头到底跌到位了吗?” 今天,我们抛开情绪,用最硬核的现金流折现模型(DCF),结合五粮液最新财报,测算它的真实价值。结论直接说:当前股价可能被严重低估!(文末附投资策略)

白酒行业寒冬?五粮液的底气在哪里?

2024 年白酒行业看似 “冷风阵阵”,但高端白酒的逻辑从未改变。其一,高端白酒具有稀缺性,像茅台、五粮液等高端品牌产能有限,长期处于供不应求的状态。其二,白酒越陈越香,天然具备抗通胀属性。其三,在宴请、送礼等场景中,千元价位带的高端白酒仍是刚需。

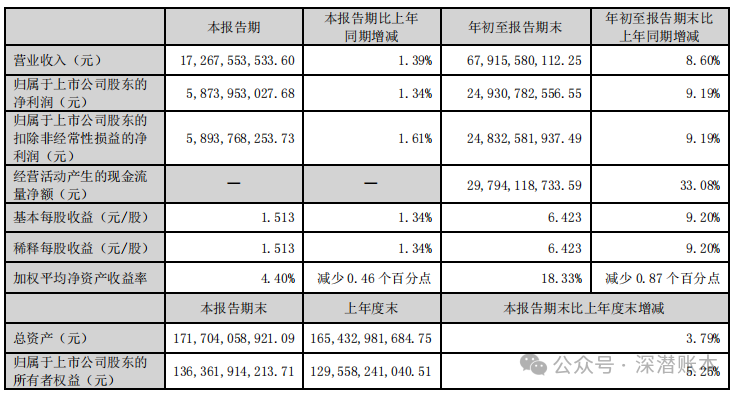

五粮液2024年3季度报

从五粮液最新财报数据来看,其前三季度营收 679 亿,同比增长 8.6%,净利润 249 亿,同比增长 9.19%;毛利率达到 76%,净利率为 36.7%,稳居行业第二。这充分说明,即便行业短期承压,五粮液的 “赚钱能力” 依然强劲。

硬核测算:五粮液的真实价值是多少?

这里我们采用专业机构常用的 DCF 模型(自由现金流折现法),进行严谨的价值测算。核心假设如下:未来 5 年收入增速从 8% 逐步降至 4%,这符合行业成熟期特征;永续增长率设定为 3%,以匹配长期 GDP 增速;折现率取 8%,综合考虑了市场风险。

结合当期净资产的计算,得到以下测算结果:企业价值为 7,619 亿,每股合理价值 196.3 元,而当前股价在 130 - 140 元。由此可以得出结论:若当前股价低于 150 元,五粮液可能进入低估区间。

哪些因素可能打脸?

投资总是伴随着风险,五粮液也不例外。首先,消费疲软是一大风险,如果经济复苏不及预期,高端白酒需求可能下滑。其次,政策黑天鹅不容忽视,比如消费税改革、禁酒令传闻等,都可能对白酒行业造成冲击。再者,竞争内卷日益激烈,茅台降价抢市场,区域酒企发力高端化,都可能影响五粮液的市场份额。

不过,我们也有应对之策,紧盯两大信号:一是春节动销数据,年底白酒旺季是检验市场需求的试金石;二是库存周期,当经销商库存回归合理水平(当前约 1 - 2 个月),则说明市场供需关系较为健康。

散户如何操作?三条实战建议

对于散户投资者,这里有三条实战建议。

一是定投策略,若股价低于 150 元,可分批次建仓,通过分散投资降低成本和风险。

二是长线持有,高端白酒适合 “躺平”,长期持有不仅能享受分红,还能收获增值红利。值得一提的是,五粮液近 5 年股息率稳定在 2% - 3%,目前已经高达3.6%,比存银行收益更可观。

三是止损纪律,若股价跌破 120 元且行业逻辑恶化,果断离场,及时止损,避免更大损失。

“别人恐惧我贪婪”—— 巴菲特这句名言,在当下的五粮液身上或许正适用。但记住:投资不是赌博,数据是底气,纪律是生命线!

你觉得五粮液抄底时机到了吗?评论区聊聊你的观点!

(本文所提供的股票现金流折现分析内容,均基于公开资料及个人的专业分析,但不构成任何投资建议。股票市场瞬息万变,投资决策需综合考虑个人的风险承受能力、投资目标以及专业的财务建议。因参考本文内容而产生的任何投资损失,本公众号及作者概不承担法律责任。)