金吾财讯 | 2月26日晚间,即将于港交所主板上市的蜜雪冰城(02097)结束了其恐怖的认购。超过5000倍的认购倍数以及1.77万亿的认购金额,再度创下港股认购金额新高。无疑,这将成为港股打新史上又一标志性事件。

根据招股书,蜜雪冰城是发迹于河南的连锁冰激凌与茶饮品牌,凭借亲民的价格和庞大的店铺网络,在行业内享有盛誉。截至2024年9月30日,蜜雪冰城年内收入达到186亿元,国内门店超过4万家。在体量与营收上,蜜雪冰城稳坐新式茶饮行业头把交椅。

回顾近10年的港股市场,仅有三家公司在进行IPO时公开发售认购金额突破了万亿元金额,分别为蚂蚁集团、快手(01024)和本次上市的蜜雪冰城。其中蚂蚁集团因监管问题未能实现上市,而快手则在上市首日出现了破发的情况。

且新式茶饮这一赛道,在港股IPO的历史表现并不算好。已经实现上市的奈雪的茶(02150)、茶百道(02555)以及古茗(01364)在上市首日均未能实现正向涨幅。与前述三股相比,蜜雪冰城的定价最高。

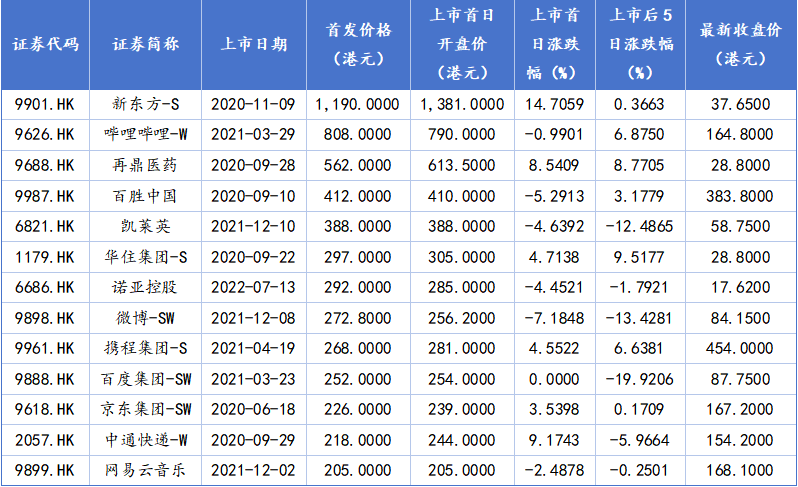

同样是参考近10年的数据,港股市场中首发价格超过200港元的股票仅有13家,均是在2020年后登陆港交所的。从上市首日的涨幅来看,仅有新东方-S(09901)实现了14.7%的涨幅,其余公司涨幅均在10%以下,且有6家公司上市首日破发。而时至今日,这些上市公司中只有携程集团(09961)跑赢了发行价,可见高定价对于打新而言不是好事。

数据来源:wind

若以高额有效认购倍数为准绳,景象则截然不同。wind数据显示,近10年的港股IPO中,网上发行有效认购倍数超过2000倍的股票共有12家,其中大多公司在上市首日实现了亮眼的涨幅,只是若统计上市五天内的涨幅,多数公司回吐了首日涨幅,并进一步下跌,其间风险值得注意。

数据来源:wind

尽管在打新层面存在不少阴影,但就公司质地而言,蜜雪冰城可以说是新式茶饮中基本面最为稳健的。凭借对旗下产品的调价,蜜雪冰城在2024年改善了其原本低于行业平均水平的毛利率,在2024年三季度提升到了32.4%。而从收入结构来看,蜜雪冰城也并不依赖加盟费,其加盟收入占比仅占收入总额的2.3%,这使其面对近期普标下调加盟费的茶饮市场来说优势比较明显。

而从后续的发展空间来看,蜜雪冰城在全球范围内的门店扩张或成为其区别于其他新式茶饮企业的看点。截至2024年9月30日,蜜雪冰城在海外市场拥有约4800家门店,尽管增速较2023年有所放缓,但其市场地位依然稳固,超越星巴克成为全球最大的现制饮品企业。庞大的门店网络和供应链优势若能在海外复制,蜜雪冰城的海外收入增长值得期待。

值得一提的是,市场对蜜雪冰城的IPO似乎充满期待,带动其他港股茶饮公司接连走高。截至2月27日收盘,奈雪的茶、茶百道和古茗周内分别上涨54.4%、13.82%和22.6%。在近期强势的港股氛围带动下,也许蜜雪冰城能够突破各种看似不利的因素,成为首支打破“破发魔咒”的港股茶饮上市公司。至于结果如何,笔者静待下周的上市日表现。