来源:华泰证券策略研究

上周港股出现一定的调整,主因前期累积了较高涨幅、美股AI资本开支增速放缓预期、关税等不确定性。但国内AI等领域应用落地的逻辑确定性仍强,且中国科技资本开支节奏或快于23年的美国;叠加中国经济中期韧性强,市场对关税风险预期或较充分,中国资产相对收益仍可期。日历效应看,两会期间港股多震荡,高股息风格占优;会后至4月政治局会议期间港股通常走强。资金面上,外资持续流入,南向资金买入创纪录,空头平仓意愿强。配置上,建议维持哑铃策略,沿盈利预期上修方向寻找线索,配置科技重估(互联网/硬件)、创新药、及高股息中兼具攻守属性的通信等板块与行业。

核心观点

如何看待外围扰动和后续行情?

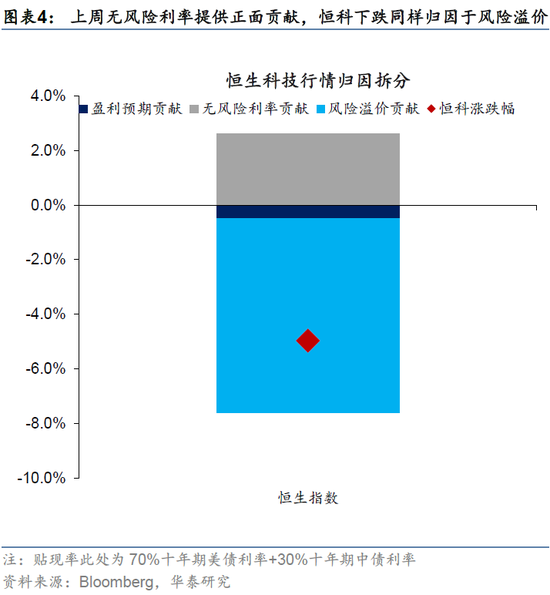

周五港股市场有所回撤,除前期累积了较高涨幅外,或归因于海外市场扰动:1)美股软件公司在市场担忧AI CAPEX增速放缓下回撤;2)亚特兰大联储模型显示美一季度经济或萎缩,海外衰退交易升温;3)特朗普称将对欧、对华各加征25%、10%的关税,俄乌谈判不确定性提升等。我们认为,近期中国资产相对收益仍可期、中长期价值重估浪潮或仍将持续,依据是:1)全球来看,科技应用加速落地的前景确定性仍强,中国或将呈现出比23年美国更快的资本开支投资节奏;2)国内经济筑底态势显现,2月PMI重回扩张区间,节后经济实现开门红;3)美对华加征关税及俄乌冲突虽能见度较低,但市场此前对关税预期或相对充分,且俄乌问题对华直接影响小。

近十年显示两会期间港股多震荡,会后-4月政治局会议更强势

全国两会将于3月4日、5日在北京开幕,两会前后投资者关注港股日历效应。整体视角下,近十年恒指在两会期间多震荡,相较于A股胜率不占优势;风格与行业视角下,两会期间高股息风格通常相对占优(过去15年内 vs恒生指数胜率超过70%),建材、电力及公用事业vs恒生指数胜率超过90%;对比而言,两会结束至四月政治局会议召开期间,港股通常较为强势,恒生科技上涨概率则超越恒生高股息,行业上家电、电子行业相对强势(过去15年内上涨概率与vs恒生指数胜率都超过70%)。

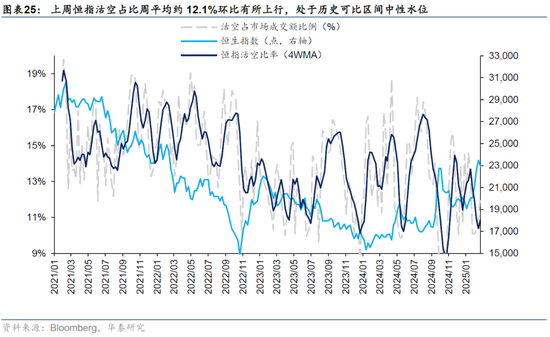

外资流入动能持续,南向资金买入再创新高,空头资金较为谨慎

资金面上,外资方面,截至上周三,EPFR口径下外资净流入境外中资股6.7亿美元,其中主动型外资流出2.2亿美元,规模较前一周略有缩窄,被动型外资上周净流入8.9亿美元,规模较前一周变化不大。南向资金方面,上周南向资金净流入近750亿规模再创新高,截至周三南向资金主要流入商贸零售(阿里巴巴)、电子(小米)及传媒(腾讯)板块。沽空方面,过去一周恒指沽空占比12.1%,近一周有所上升。节奏上看,周五市场下跌后空头迅速获利了结,沽空比例下行至10.5%,未现明确拐点下空方长周期逆势操作仍谨慎。产业资本方面,近一周回购金额13.4亿港币较前一周上行。

配置:短期或有震荡,中长期价值重估趋势未改

往前看,短期维度,不排除港股部分前期涨幅较多的标的或存震荡回调的风险。但中长期来看,中国科技资产重估逻辑未发生负面边际变化下,依旧坚定看好价值重估行情演绎。结构上,建议维持此前哑铃配置思路,沿盈利预期上修方向寻找线索:1)配置在DeepSeek发布催化下25/26E盈利预期有所上修的港股互联网与科技硬件标的,把握中美科技股价值重估机会;2)配置存在补涨空间、有望受益于AI产业发展、且自身具备景气或政策催化的行业如港股创新药;3)盈利预期相对稳健的红利标的,同时在科技重估扩散行情下有受益机会的,如通信等,仍可作为底仓配置选择。

风险提示:地缘不确定性,美国优先投资政策,科技板块拥挤度。

正文

港股日历效应

港股动态估值跟踪

MSCI中国指数与境外中资股盈利预期变化跟踪

港股四类资金动态跟踪

外资:主动外资净流出缩窄,被动外资净流入稳定

南向持续流入港股

空头:恒指沽空占比维持在历史可比区间中性水位

、

回购:上周港股回购金额有所上升

风险提示

政策落地及执行力度不及预期:若国内政策落地和执行力度最终不及市场预期,则或影响此后市场行情走势与我们的观点有所差异。

风险偏好下行幅度超预期:若由于市场短期情绪使得市场最终风险偏好超预期下行,则或影响此后市场行情走势与我们的观点有所差异。

相关研报

研报:《短期扰动不改中期重估趋势》2025年03月02日

易 峘 研究员 SAC No. S0570520100005 SFC No. AMH263

张 典 联系人 SAC No. S0570123030057

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

责任编辑:张倩