炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

主要结论

联系人:林丽梅、刘雅婧、董易、郝丹阳、冯彧

2025年春节后港股在全球市场中表现不俗,A股春季躁动中科技成长风格占优,过去几年的海外资产溢价开始松动。为了展望后续港股和A股的空间与节奏,探讨当前全球权益资产估值对比很有必要。我们得到几点结论:

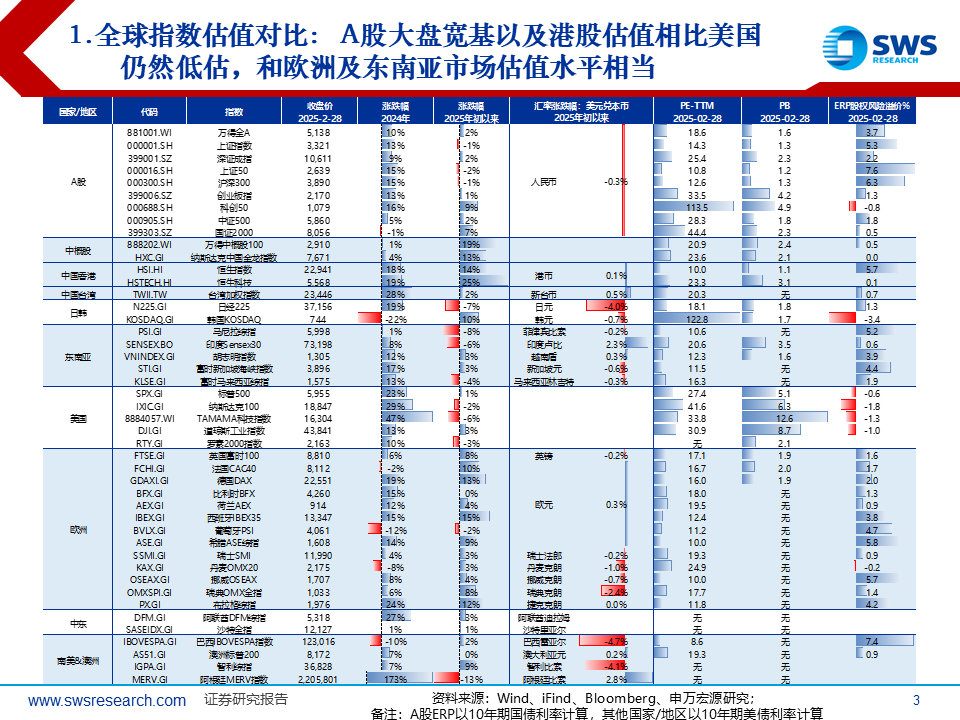

(1)经过近期A股港股强势上涨,当前A股核心宽基指数以及港股估值依然低于美国,但和欧洲及东南亚市场估值水平相当;

(2)当前港股市场绝对估值仍处于全球较低水平,相比A股更具性价比;

(3)行业结构上A股大多数行业的整体估值低于美股,但微观视角下近一半行业龙头股估值已修复至世界主要其他市场平均水位。继续看好后续港股回调后的中期投资机会,以及A股产业趋势和低估反转行业轮动的机会。

当前A股核心宽基指数以及港股估值相比美国仍然低估,但和欧洲及东南亚市场估值水平相当。从PE-TTM来看,截至2025年2月28日,万得全A、上证指数、上证50、沪深300和恒生指数的PE-TTM分别为18.6、14.3、10.8、12.6和10.0,低于美国标普500的27.9和道琼斯工业指数的27.4,低于印度Sensex30的20.6,但已和日本、英国、法国、德国以及东南亚国家菲律宾、越南、新加坡和马来西亚水平相当(估值均为十几倍)。从PB来看,截至2025年2月28日,万得全A、上证指数、上证50、沪深300和恒生指数的PB分别为1.6、1.3、1.2、1.3和1.1,低于美国标普500的5.1和道琼斯指数的8.7,低于日经225的1.8,也低于印度Sensex30的3.5,略低于英国、法国、德国的1.9、2.0和1.9。即使以中国的成长板块创业板指来看,当前的PE-TTM和PB分别为33.5和4.2,同样低于美国纳斯达克100指数的41.6和6.3,估值最高的科创50的PE-TTM为113.5,但PB 4.9同样低于美国纳斯达克指数的6.3。

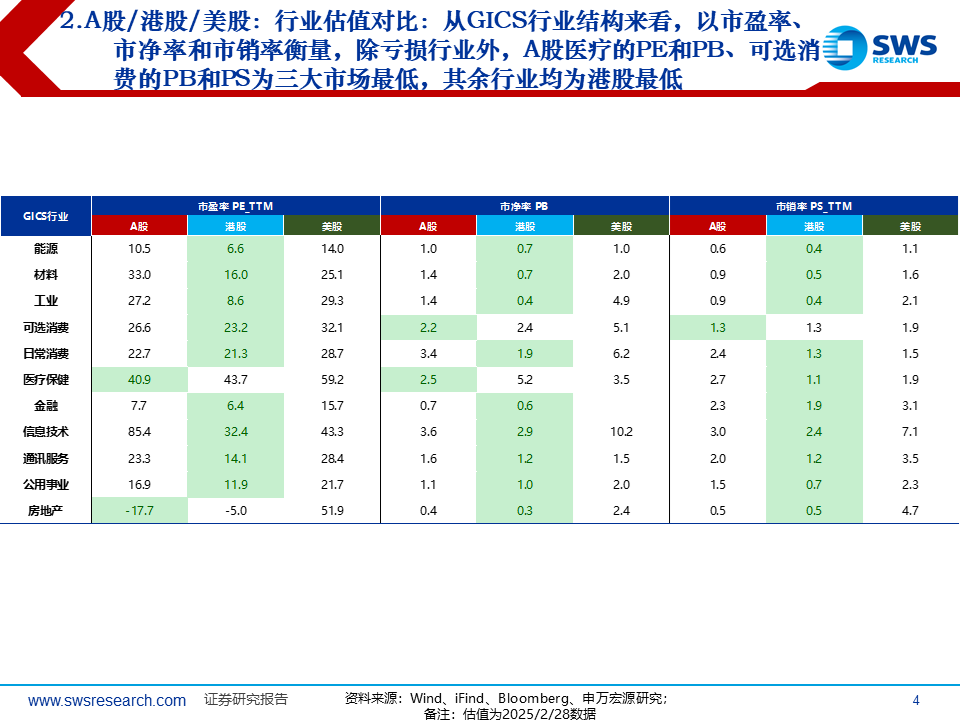

从GICS行业结构来看,以整体法计算的市盈率、市净率和市销率衡量,除亏损行业外(A股港股的房地产),A股医疗的PE和PB、可选消费的PB和PS为三大市场最低,其余行业各项估值均为港股最低。A股GICS一级行业中高于美股估值的仅有:材料和信息技术的PE,能源、金融和通讯服务的PB,日常消费和医疗保健的PS。港股GICS一级行业中高于美股估值的仅有医疗保健的PB,其余多数行业整体估值也低于A股。

对比全球不同国家/地区龙头公司估值水平发现,有接近一半的行业港股龙头股估值为七大市场的最低水平,但A股接近一半的行业,特别是科技龙头股估值已经修复至七大市场中等偏上水平。以每个行业市值最大的三个公司作为龙头股,将不同国家/地区(美国、中国A股、中国香港、中国台湾、日本、英国、印度)不同行业的龙头股估值平均数进行对比发现:从PE-TTM来看,港股60%行业的龙头股PE-TTM,以及一半行业的龙头股PB处于七大市场中的低位水平。然而A股已有部分行业龙头股估值得到充分修复。其中,龙头股PE-TTM和PB估值基本处于七大市场中高位水平的行业(有些甚至为最高水平)(行业相对估值从高到低排序)有,航空Ⅲ 、半导体产品与半导体设备、媒体Ⅲ、汽车零配件、互联网软件与服务Ⅲ、软件、制药、专营零售、综合消费者服务Ⅲ、信息技术服务、食品与主要用品零售Ⅲ、医疗保健设备与用品等。而估值相对比较低的行业(从低到高排序)有,纺织品、服装与奢侈品、房地产管理和开发、建筑与工程Ⅲ、商业银行、公路与铁路运输、贸易公司与工业品经销商Ⅲ、家庭耐用消费品、多元化零售、生物科技Ⅲ、保险Ⅲ、通信设备Ⅲ、能源设备与服务等。本文正文附有不同国家/地区每个行业龙头股估值对比数据,可供投资者参考。

风险提示:

1)本文仅考虑不同国家/地区、不同行业、不同公司之间的估值比较,然而不同国家/地区、不同行业、不同公司所处的国情、行业周期位置、公司具体经营业务以及商业模式均可能存在不同程度的差异,因此不具备完全的可比性,仅作投资参考。

2)估值的绝对水平并不是评判资产性价比的唯一标准,具体行业和个股还需根据所处市场的投资者结构等交易因素综合判断。