彭博宏观策略师Simon White认为,现在就确定美国是否面临经济衰退还为时过早,因此目前预计美国国债收益率大幅下跌仍缺乏合理依据。以下为他的观点阐述。

在一些疲软的美国经济数据公布后,有关经济衰退的担忧再次弥漫。但经济放缓和经济衰退之间还是有区别的。

虽然经济增长放缓似乎很有可能发生,但就经济衰退而言,要在几个月左右的时间内,以足够的确定性来判断衰退是否会发生,从而让人们有理由从投资组合中剔除风险敞口,这几乎是不可能的。

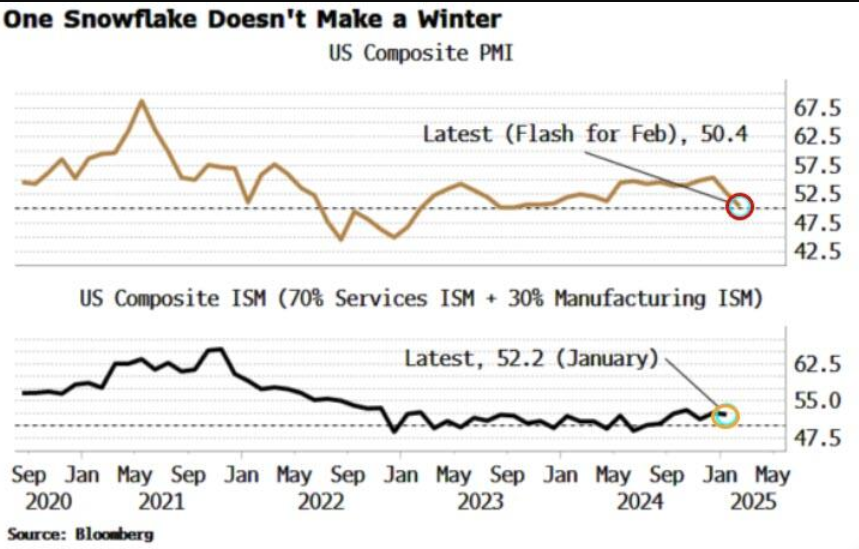

上个月疲软的采购经理人指数(PMI)初值很可能是一个警示信号,表明关税的不确定性以及政府效率部(DOGE)开始产生切实影响。本周美国将公布PMI终值(与初值很少有显著偏差)以及美国供应管理协会(ISM)指数。这将使人们了解政府行动在多大程度上影响了市场情绪。

然而,要自信地宣布经济衰退迫在眉睫,仅仅一个月的数据是不够的。

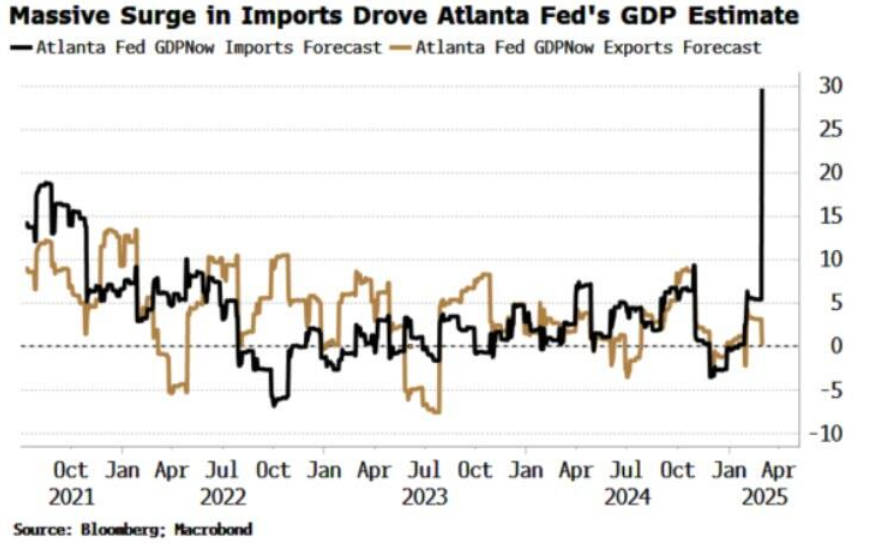

亚特兰大联储最新的国内生产总值(GDP)即时预测也加剧了市场的悲观情绪,并为债券市场营造了更有利的环境。该预测显示,本季度GDP将从之前的2.3%大幅下滑至-1.5%。

但这在很大程度上是由最不稳定的组成部分之一——净贸易差额所驱动的。1月份美国贸易逆差的扩大,主要是由于黄金进口的激增。

正如媒体所报道的,近期大量黄金从欧洲流向美国。这很可能与伦敦和瑞士金库中实物黄金的持续紧张状况有关,这种紧张是由新兴市场央行多年来的囤积行为所导致的,所以与美国的周期性经济增长无关。

经济衰退意味着经济状态的转变。经济不会从非衰退状态平稳地过渡到衰退状态,而是会以一种非线性的、突然的方式转变。

但目前还没有足够的证据表明,美国经济已接近进入衰退的临界点。

到目前为止,美国国债收益率的下降是合理的。但单纯从美国国内经济的角度来看,还没有足够的证据支持收益率进一步大幅下跌。