跳水19345亿,英伟达又跌爆了

历史总是惊人的相似。

1637年,荷兰人用一座豪宅换一株郁金香球茎;2025年,投资人用6万亿人民币的代价,验证了“AI算力即黄金”的泡沫逻辑。

英伟达的股价如同被黄仁勋的皮衣抽了一鞭子,从1月的153美元高点跌至3月的114美元,市值蒸发超6万亿元,相当于跌没了3个茅台!

往深处看,这场暴跌不仅是资本的“大逃杀”,更是一场技术路线、地缘政治与商业逻辑的“三国杀”。

1

英伟达“连环跳”

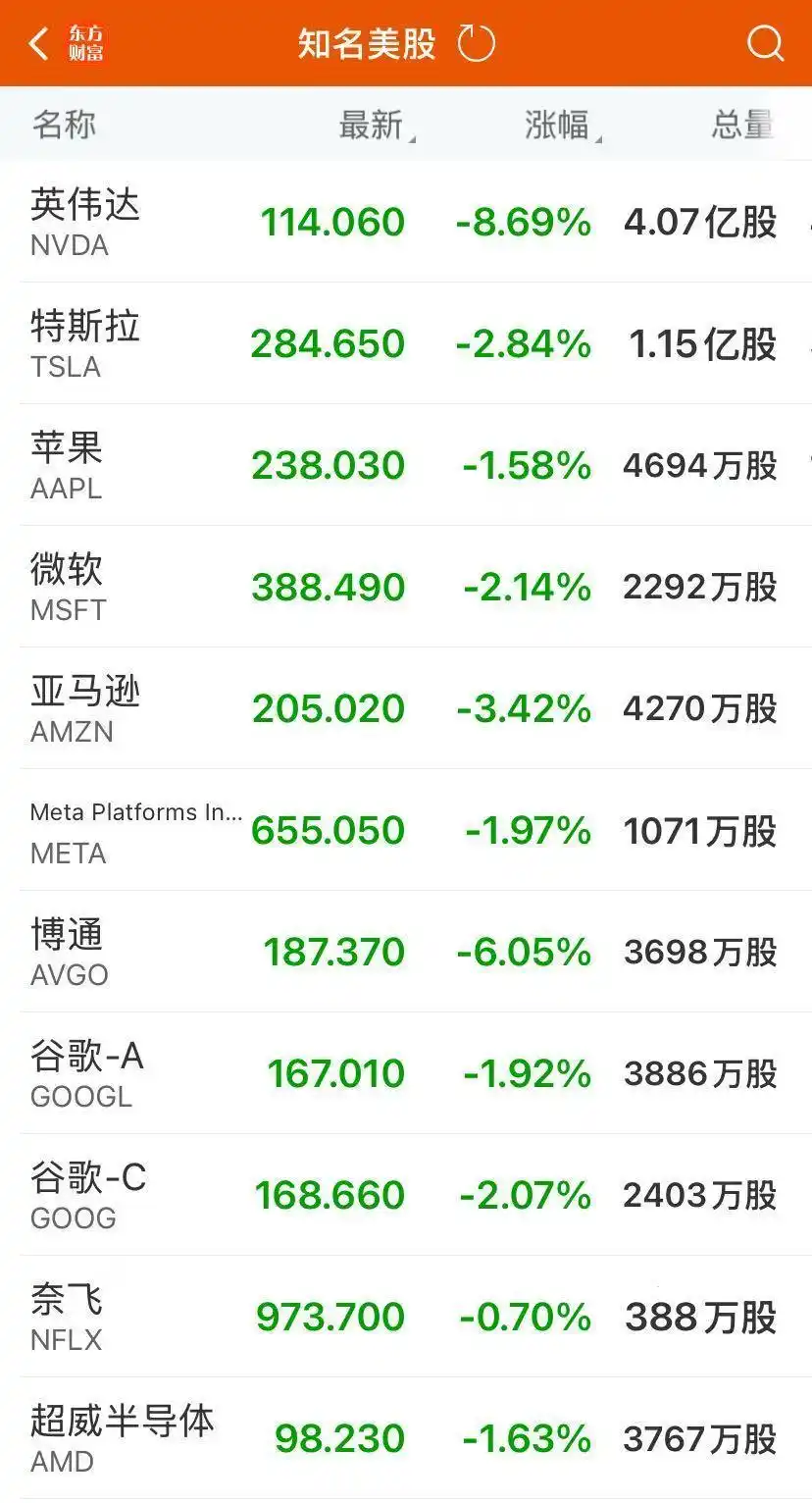

英伟达又跌了。

就在昨晚,美股三大指数集体收跌,截至收盘,道指跌1.48%,纳指跌2.64%,标普500指数跌1.76%。

其中,大型科技股迎来普跌,尤其是英伟达跌超8%,市值一夜蒸发2650亿美元(约合人民币19345亿元)。

这数字啥概念?一夜之间,一个茅台(目前总市值1.85万亿)跌没了!

拉长时间看,2025年才过去两个月,英伟达已经遭遇了三次大跌。

1月底,中国AI公司DeepSeek横空出世,英伟达股价暴跌近17%。

2月底,英伟达发布财报,股价不升反跌,财报发布后的盘后交易中,英伟达股价大跌8.5%。

然后就是这次,股价再跌8.69%,直接跌出“3万亿美元俱乐部”。

算下来,从2025年1月至今,英伟达的股价已经跌去25%以上,总市值已经累计蒸发超6万亿元人民币——相当于跌没3个茅台。

股价如此震荡,英伟达的业绩崩了?

前段时间,英伟达公布了2025财年(对应自然年2024年)第四财季和全财年业绩数据。

财报显示,第四财季,英伟达实现营收393.31亿美元,同比大幅增长78%,远超市场预期。净利润达到220.91亿美元,同比增长80%。

再看全年,英伟达更是实现营收1304.97亿美元,同比增长114%;净利润达728.80亿美元,同比增长145%。

这业绩,估计大部分上市公司看了都要羡慕到流泪。

这就奇怪了,业绩这么猛,英伟达股价为啥还出现“连环跳”?

2

估值回归

直接的原因,来自一则消息。

当地时间3月3日,美国总统特朗普表示,对等关税将于4月2日开始征收,美国对墨西哥和加拿大商品征收25%的关税将于3月4日生效。

在市场看来,关税战会对全球经济产生巨大影响。“股神”巴菲特近日就表示,关税是一种“战争行为”,可能会进一步加剧通胀压力。

面对这个冲击,美股给出了下跌的反应。美股三大指数集体收跌,不仅英伟达跌,博通跌超6%,亚马逊跌超3%,特斯拉、谷歌、微软跌超2%,就连热门中概股都受到牵连,纳斯达克中国金龙指数跌2.98%。

但英伟达领跌,原因还在更深处。

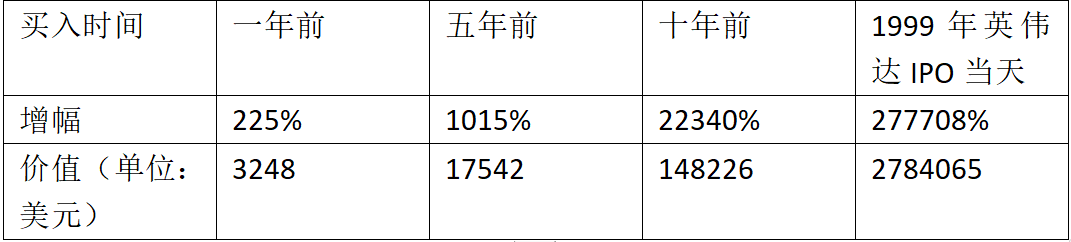

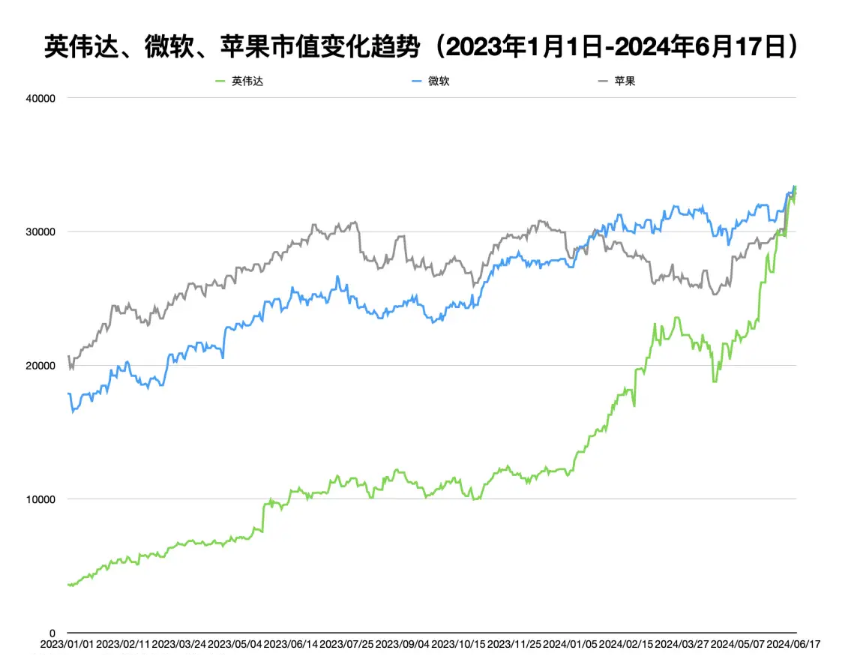

英伟达可以说是这两年最火的科技公司,随着AI大潮的到来,它的业绩飙升,股价坐上了火箭。一年半时间里,英伟达股价曾飙升10倍,五年涨28倍!

去年6月,英伟达市值达到3.33万亿美元,一度超越微软成为全球市值最高的公司。市值从1万亿美元增长到2万亿美元,英伟达用了9个月;从2万亿美元到3万亿美元,英伟达只用了不到4个月。

有媒体测算过,如果在1999年英伟达上市当天买了1000美元英伟达股票,到去年2月底已经变成278万美元!

随着英伟达股价的攀升,英伟达创始人黄仁勋的身价也水涨船高,一度快要挤进福布斯全球前十。当时甚至有预测,黄仁勋最快有望在2025年之前超越特斯拉CEO马斯克,成为全球首富。

股价暴涨背后,是英伟达业绩的猛增。2024财年(2023年自然年),英伟达的营收同比增长126%,来到了609亿美元。其运营利润更是同比上涨681%,达到329.72亿美元。

要知道,同期老牌芯片巨头英特尔、AMD的营业收入、营收增速、营业利润都在下滑。

但业绩的上涨是有限度的,资本的估值也是。

数据显示,2024年一季度的时候,英伟达的滚动市盈率高达73,同期微软的滚动市盈率是37,苹果的滚动市盈率是26。哪怕是现在,英伟达的市盈率也还有将近40倍。

▲图源:财经杂志

说白了,英伟达之前涨太多了。当一家上市企业的估值透支了未来很长时间的利润预期,就很容易迎来一轮“杀估值”。涨多了会下跌,这是资本市场一直以来的规律。

但加速这场“估值回归”的,是一家来自中国的AI公司。

3

从“算力”到“算法”

英伟达的业绩能出现暴涨,最大功臣是AI。

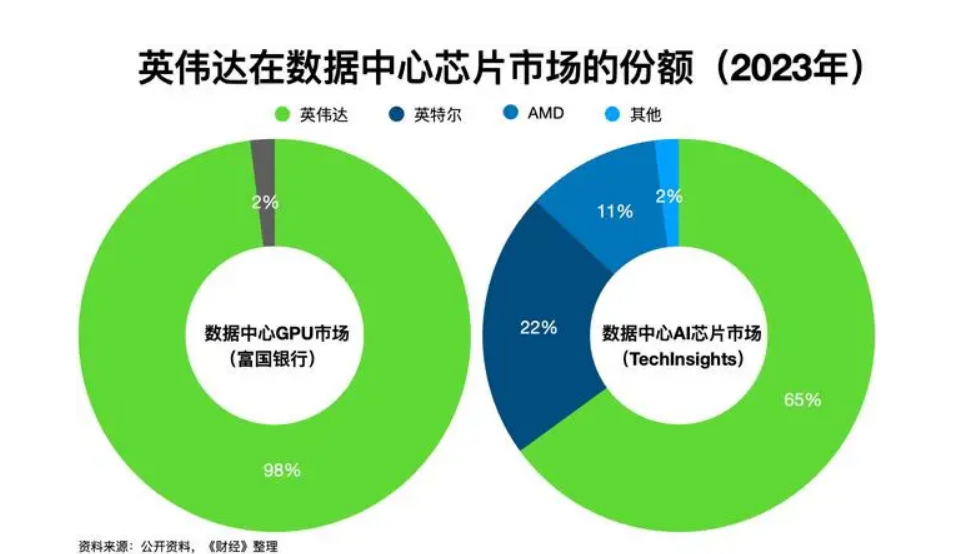

2022财年之前,英伟达的核心业务长期是游戏。在独立显卡市场,英伟达长期占据着80%以上的市场份额。但2023年之后的AI浪潮,直接把英伟达带飞了。

2024财年,英伟达数据中心业务营收高达475.3亿美元,占公司总营收的78%。

这背后,全球几乎所有的AI大模型都是用英伟达显卡训练出来的,它以超过95%的市场占有率垄断了AI 训练芯片市场。例如OpenAI,用了2.5万张英伟达 A100 GPU 训练了三个多月,才做出 GPT-4 大模型。

2023年“最强显卡”英伟达H100出来后,更是被哄抢到将近30万元人民币一颗,而其成本不到3万元。

难怪有人说,如果AI的发展是一场战争,英伟达几乎是唯一的“军火供应商”。

但DeepSeek的出现,让人们对英伟达的信仰产生了动摇。

过去的逻辑是,英伟达通过CUDA生态筑起算力护城河,其商业模式简单粗暴:堆砌天价GPU,用资本开支碾压对手。

换句话说,谁有钱买更多的英伟达顶级显卡,谁就能做出更厉害的AI。

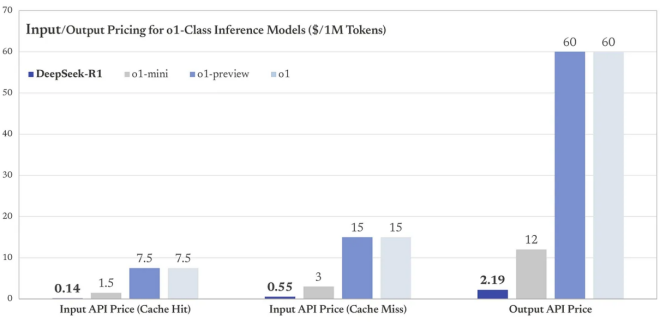

但DeepSeek撕开了裂缝,它通过算法蒸馏、开源协同和工程优化,让训练成本骤降至美国同级别模型的1/10,推理效率却提升3倍!

DeepSeek证明了花小钱也可以办大事。这好比用小米加步枪击落了隐形战机,让华尔街猛然惊醒:原来算力霸权并非不可撼动。

也就是说,DeepSeek绕开了传统堆砌GPU的模式,通过算法优化大大降低了成本。

有研究者曾深度剖析了DeepSeek R1大模型的性能增长原因,发现R1模型引入了不依赖监督微调的强化学习,可以让微调之后模型性能大幅增长:

微调阶段在传统方式下只会匀给它2%-10%的算力;而在DeepSeek的方法里,微调阶段需求的算力占比可能是30%-40%,而由此换来的就是推理能力、数学能力的大幅提升。

这是算法的胜利!DeepSeek的出现,让市场开始质疑“斥资千亿美元购买英伟达芯片”的必要性。你想想,如果用更少的显卡就能做出更好的AI,谁还愿意花钱囤高端显卡?

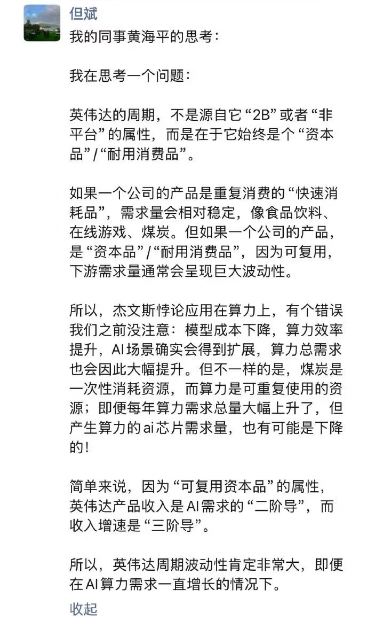

对此,但斌也曾转述朋友的话,对英伟达的股价波动做出了解释。

看来,黄仁勋嘴上说“DeepSeek是行业进步的证明”,但心里恐怕在骂:“你们这是要掀桌子啊”。

4

AI商业闭环

面对DeepSeek的冲击,最近英伟达CEO黄仁勋做出了回应。

他表示投资者对DeepSeek 在人工智能领域取得的进展存在误解,这导致了市场对英伟达股票的错误反应。DeepSeek以低成本高性能引发关注后,投资者开始质疑科技公司投入巨额成本建设AI基础设的必要性。

黄仁勋认为:

尽管 R1 的开发似乎减少了对算力的依赖,但人工智能行业仍需强大的算力来支持模型后训练处理方法,这些方法能让AI模型在后训练进行推理或预测。预训练仍然重要,但后处理才是“智能最重要的部分”,也是“学习解决问题的关键环节”。

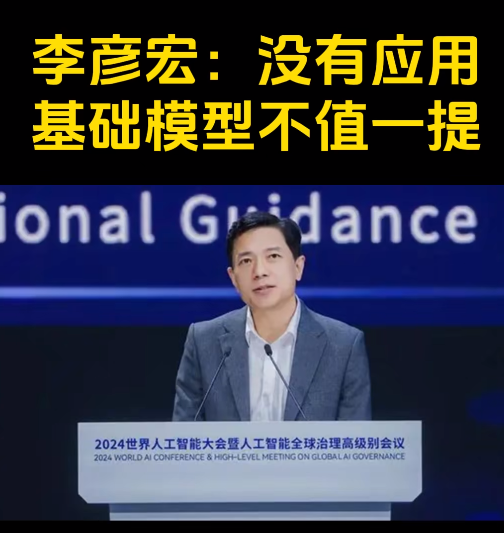

无独有偶,百度创始人李彦宏也认为:

要关注应用层的价值创造,“如果你作为基础设施层投入了数千亿美元,却无法开发出能带来十倍以上回报的应用,那么这是不可持续的。”

换句话说,有了很强的大模型,还要有足够多的应用场景。就像你造出一个机器,虽然性能强悍,但如果不能用于实际的生产劳动,那也只是一个观赏品。

简单总结一下,黄仁勋讲的是“虽然DeepSeek减少了对算力的依赖,但后续的环节还是需要算力来支撑,还是要买高性能显卡”。李彦宏讲的是“光大模型强还不够,还要有足够多的应用场景,只有大家都能用AI来生产、生活,行业成本才能降下来”。

实际上,DeepSeek的出现,正好可以解决他们说的问题。

一方面,DeepSeek本来就不是为了干掉英伟达,相反,是给英伟达带来更大需求。你想一下,DeepSeek降低了大模型对算力的需求,这同时也降低了大家开发、使用大模型的成本和门槛。

以前,只有一些财力雄厚、买得起昂贵显卡的大厂能搞大模型。DeepSeek出现之后,更多的中小厂商甚至普通人也看到了希望。以前要买上万块显卡才能搞AI,现在可能几百块甚至几十块就能搞,门槛降低之后,入局的玩家就更多了。

入局的玩家更多,市场对英伟达显卡就需求就更多。这好比手机,以前大哥大2万一台,只有少数人能买得起。现在手机降到1000一台,几乎人人都买得起,市场基数就变大了。

另一方面,DeepSeek的出现,让AI的应用场景也变多了。

你看短短一个月时间,从科技大厂到政务部门、从汽车企业到手机厂商,各行各业都在积极拥抱DeepSeek。就连百度、微信这种国民级应用,都开始接入DeepSeek。

这种"国民应用+国运AI"的史诗级联姻,正在将14亿中国人带入智能新时代。

借着DeepSeek的东风,AI将继续深入到各行各业,逐渐成为新的基础设施。不久的将来,你的吃喝拉撒玩乐购,可能都离不开AI了。这样一来,不就解决应用场景的问题了。

更重要的是,这无形中串起了一个商业闭环:

DeepSeek降低AI算力成本——AI门槛降低,应用场景增多——应用场景普及带来的商业化,增加对算力的需求——进一步倒逼技术革新,AI算力成本继续降低……

从这个视角看,DeepSeek是英伟达创新的动力,更是AI普及的推动者!

5

DeepSeek背后的力量

只看媒体的宣传,不少人可能会产生一个错觉:DeepSeek好像是突然冒出来的。

但实际上,DeepSeek一出现的时候我们就进行了深度分析,DeepSeek的突破,本质上是一场工程学的逆袭,而这场逆袭背后,藏着更深刻的产业变局密码。

一方面,中国的产业和基建基础非常扎实。

很多人没有意识到,AI是耗电大户。而中国是世界第一大发电国,根据能源研究所《世界能源统计年鉴》(2024年版),中国2023年的发电量高居世界第一,达94564亿千瓦时,是排名第二的美国的两倍多。可以说,在发展AI的底层硬件上,我们是有优势的。

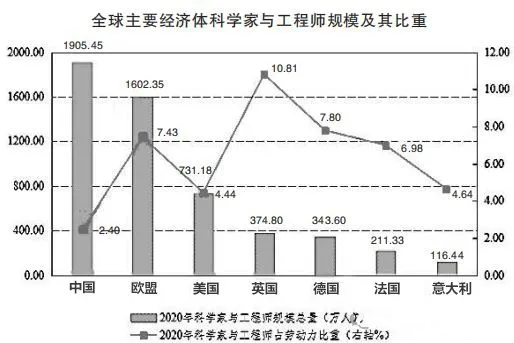

另一方面,中国有着巨大的“工程师红利”。

早在2017年的时候,中国累计工程师和科学家数量已经成为世界第一,达到1547.6万人,彼时美国仅有676.9万人。

这股“工程师红利”,让很多科技企业受益。典型的是华为,任正非曾透露,华为至少有700多个数学家、800多个物理学家、120多个化学家,还有6000多位专门搞基础研究的专家,有6万多工程师。

高密度且相对低成本的人才群体,为华为在全球科技链上的攀登提供了坚实基础。这一点,同样体现在AI行业,看看DeepSeek的团队,几乎全是本土人才。

更关键的是,中国拥有AI落地最广阔的应用场景。

大一统的中国市场,就是最好的AI试验田,上千万的物流车、上千万的司机外卖员、数百万的制造型企业,每一个都是AI的养料和地基。

每天上亿条的网购评价、8000万条物流轨迹、3000万条直播弹幕,构成了全球最丰富的语义训练场。

当美国的AI实验室还在纠结伦理框架,当欧洲的科技公司困于数据隐私争议,当硅谷的AI产品仍在寻找商业化路径——

中国的广袤大地上,一场由物流车、外卖员、生产线共同参与的AI进化实验已悄然成型!

冲击英伟达的,表面上是DeepSeek,实际上是中国产业链多年积淀的势能。

6

尾声

DeepSeek的横空出世,让中国资产也迎来了重估。

德银此前发布研报称,中国股市的估值折价即将消失,整个中国将来到“斯普特尼克”时刻。

伴随着中概股的大涨,外资长线基金Long Only也买入中国资产,不仅买科技,还增配传统行业。

更劲爆的是美国投资顾问公司WisdomTree的策略师Jeff Weniger认为,中国的“十大科技股”(Terrific 10)能与美股“七巨头”(Magnificent 7)比肩:

美股“七巨头”正在让位于中国的“十大科技股”。

其中,美股“七巨头”分别是苹果、微软、Alphabet、特斯拉、Meta、英伟达和亚马逊。中国“十大科技股”分别是阿里巴巴、腾讯、美团、小米、比亚迪、京东、网易、百度、吉利和中芯国际。

这十大中国科技股推动香港恒生科技指数在过去12个月上涨了近70%,而美国的纳斯达克指数仅上涨了27%。

国力的竞争,说到底就是科技的竞争。美股“七巨头”是美国科技的代表,中国“十大科技股”则是中国科技力量的体现。

而且,中国不止有“十大科技股”。

看芯片,华为升腾910C芯片,2枚国产芯片也能顶1枚英伟达A100,还能附赠工程师驻场服务。

看操作系统,华为鸿蒙系统的装机量已经突破了8亿台,已经是中国第二大智能手机操作系统。全球范围内,华为的原生鸿蒙系统也排名第三。

看云计算,阿里云Qwen2.5-Max模型拿下多项国际测评第一,亚马逊AWS急推量子芯片“Ocelot”应战。

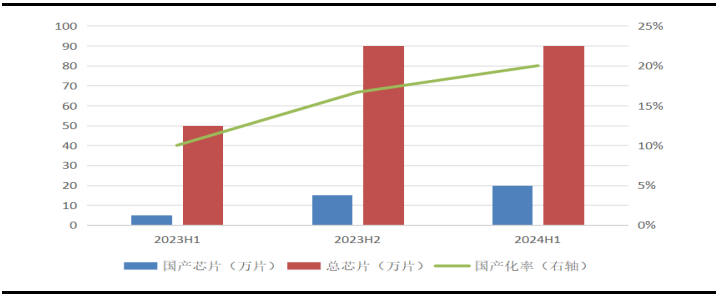

此外,IDC数据显示,国内AI服务器市场中,国产化芯片比例持续提升,已经从2023年上半年的10%提升到2024上半年的20%。

从CPU、GPU、NPU、DPU等各种核心处理器,到操作系统、数据库、AI框架等多种基础软件,再到存储芯片产业,“中国芯”正在硬起来。

客观来说,相比于世界顶尖水准,国产芯片确实存在差距,跑5年想要赶上人家跑了20年的,确实不现实。

但我们的优势是物美价廉。例如在成熟制程芯片领域,我国技术先进,品质更好,成本更低。靠着完善的供应链和强大的迭代能力,假以时日,中国的芯片也能在全球杀出一片天。

华为、DeepSeek、宇树科技能出现在中国,下一个英伟达,也许就在中国!

免责声明:投资有风险,本文并非投资建议,以上内容不应被视为任何金融产品的购买或出售要约、建议或邀请,作者或其他用户的任何相关讨论、评论或帖子也不应被视为此类内容。本文仅供一般参考,不考虑您的个人投资目标、财务状况或需求。TTM对信息的准确性和完整性不承担任何责任或保证,投资者应自行研究并在投资前寻求专业建议。

热议股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10