炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:EarlETF

周一的推文《颠覆认知:为什么你该买入“不看好”的资产?》提到了哈利·布朗(Harry Browne)的永久投资组合(Permanent Portfolio)。

有朋友就问,布朗永久组合,这些年表现如何。

毕竟,我们看过了太多回测厉害,但实盘一般的策略。

要了解布朗永久组合的表现,其实很容易,只需要一个网站:www.portfoliovisualizer.com。

不得不说,美国的 ETF 行业,不仅产品端百花齐放,上下游也是齐全,有大量的网站提供各类基于 ETF 的辅助,比如这就是一个基于 ETF 进行组合回测、优化的网站。

或许是为了降低用户的使用门槛,所有首页在显眼出内置了许多用 ETF 复刻的知名策略,第二行的Harry Browne Permanent Portfolio就是布朗永久组合。

当然,这家网站在复刻策略上还是很用心的,除了最经典的股债 6040 组合之外,还有著名的 Marc Faber 的策略、大卫·史文森推荐的懒人组合以及耶鲁校产基金组合、达利奥全天候组合等,应该说都是美国理财界比较出名的长期持有配置策略。

点击任何一个策略,就能看到它“复刻”的方式。下图是布朗永久组合的,非常简单,四只 ETF 等权重持有,每年末再平衡一次。由于这些 ETF 上市年头都比较早,所以可以复刻出 2008 年迄今的表现。

那么布朗永久组合表现如何?

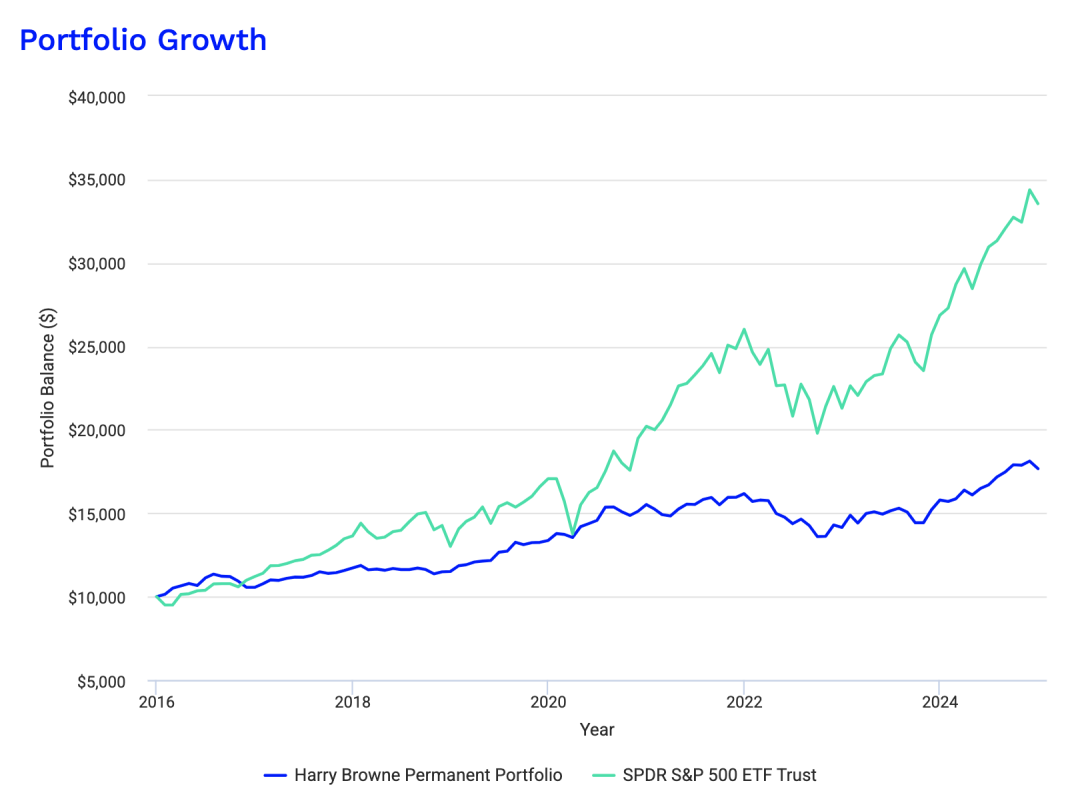

下图是 2008 年迄今的走势,对比的是 S&P 500ETF。可以看到,2008 年次贷危机直至 2014 年,都提供了稳健可观的收益,跑赢 S&P 500指数。但之后伴随美股进入 MAG7 推动的牛市,跑输是难免的。

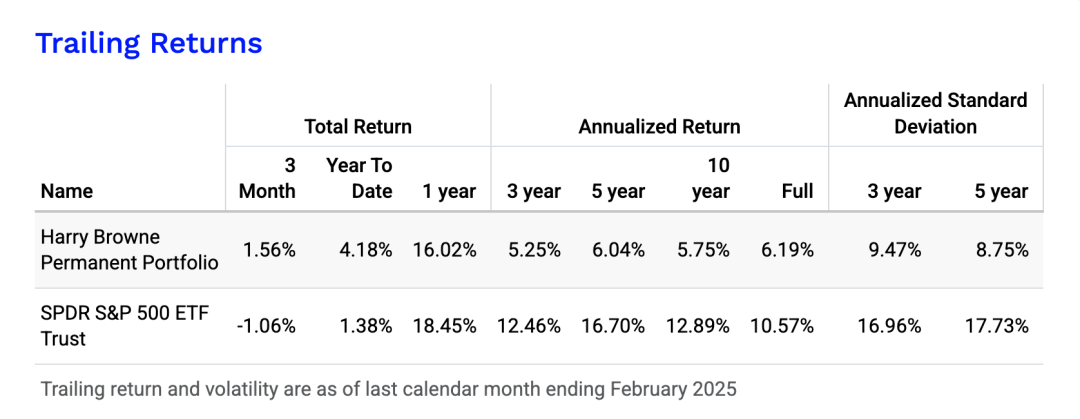

如果对比过去几年的回报,差异更明显,当然波动率(Annualized Standard Deviation)还是小很多的。

毫不夸张的说,过去十年,不仅对于美股价值流投资者是噩梦,对于多元资产配置玩家,也是噩梦。

下面是布朗永久组合 2016 年至 2024 年的数据对比,你会发现年化收益率比不过 S&P 500指数也算了,甚至基于标准差调整的夏普比率或者是基于下行标准差调整的 Sortino 值也依然跑输 S&P 500指数。

如果只看指标,你会觉得布朗永久组合毫无价值。

但资产配置不是刻舟求剑,布朗永久组合之类的组合的思路,就是要避免你简单的“线性外推”。

从布朗永久组合 2016 年迄今的走势对比可以看到,真正与S&P 500指数拉开差距,是 2020 年疫情之后的事儿。

这背后发生了什么?下面这种布朗永久组合四大成分的走势拆分就看的一清二楚了。

你会发现,2020 年开始,美债也就是 TLT 是大跌,在整个 2016 年值 2024 年的持有期中,累计是给组合贡献负收益的。而黄金近年虽然猛,也是依然跑不赢 S&P 500指数的。至于现金仓位,从副图的 3 个月美债收益率曲线也能看出,相当一段时间是在0 利率,近乎颗粒无收的。

但是,资产的未来回报,至少对于股票和债券,是要基于收益率向前看的。portfoliovisualizer很贴心的一点是,提供了几只 ETF 两种口径的派息率。可以看到美股整体,按照 SEC 口径,不过 1.17%,美国20年以上国债ETF(TLT)高达 4.78%,准现金头寸 BIL 也有 4.19%。

如果未来美股泡沫破裂,如果美债开始大幅降息,或许就轮到合计 50%的美债和现金头寸为布朗永久组合贡献收益了——届时S&P 500指数的表现,未必会好看到哪里去。

作为一个资产配置组合,布朗永久组合有很多的遗憾,比如商品的覆盖不够多,比如非美股市覆盖不够多,比如没有房地产基金,更不会有热门的比特币等资产。

但毫无疑问,布朗永久组合过去十年多相对 S&P 500指数的萎靡,不是这个组合的毛病,而是在建构组合时就选择的道路——安稳比高收益更重要。

为了强化资产配置类组合的安稳属性,不妨重温一下 2008 年至2013 年布朗永久组合与S&P 500指数的回撤对比,看看当时 S&P 500指数最大将近 50%的回撤,与同期布朗永久组合不过 10%出头的回撤,你才能明白这类资产配置组合的意义何在。