来源:财经林妹妹

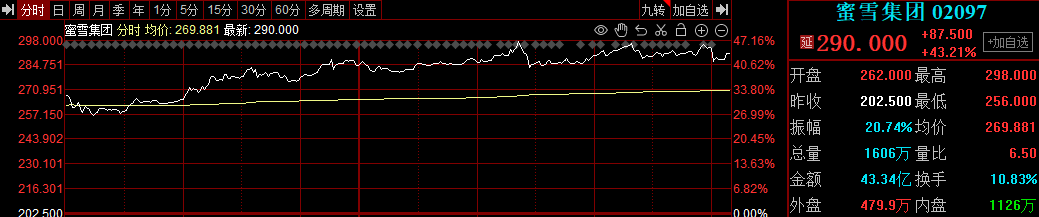

今天资本市场最耀眼的当属雪王--蜜雪冰城。

从“校门口”到港交所,蜜雪冰城上市首日大涨超40%,市值超千亿港元,可以说绝对是今年的明星IPO了。

申购时融资认购超5258倍,认购金额超1.8万亿港元,刷新历史成为新一代港股“冻资王”。

为啥蜜雪冰城这么受追捧,和其他奶茶连锁企业的区别是什么呢?

蜜雪冰城以“高质平价”切入10元以下市场(均价6元)--便宜就是硬道理,关键卖这么便宜的价格还能有30%+的毛利率。

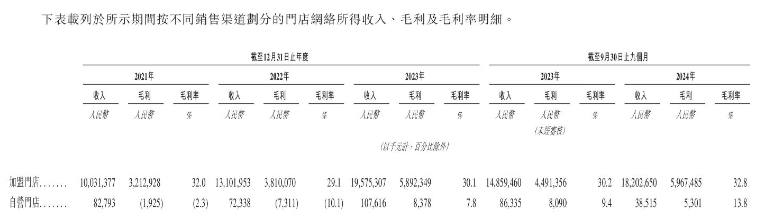

正是因为公司本质上是一家“伪装成奶茶品牌的供应链基础设施运营商”,名下99%为加盟店,盈利核心是向4.6万家门店供应食材和设备(占营收90%)。

自建覆盖原料种植、生产、物流的完整供应链体系,有占地79万平方米的五大生产基地,60%食材自产(核心原料100%自产),单杯成本比行业低30%;

而全国27个仓储中心覆盖98%门店48小时直达,物流成本仅0.8元/杯(行业平均1.5元)。

以上低成本以及走量模式,是公司生存的基础。

财报上看,23年、24年前三季度扣非归母净利润分别增长57%和45%;收入更是分别达到了203亿和187亿。

如果对比其他奶茶企业,你就知道这个数据有多强悍了。

数据:其他某家奶茶上市企业

虽然现在国内几乎遍地都是蜜雪了,甚至一条街上就能看到2-3家店,新开店早已不是那么快能回本了;

甚至由于有些店因为成本爆出不少负面新闻,但消费者们因为便宜,还能自我催眠。

现在公司在东南亚扩张迅速,已经开了5000家店了,这才是资本市场喜欢的新故事;

而创始人张氏兄弟身价已超840亿港元,资本市场的财富神话还在继续。

回到A股,3月第一个交易日指数缩量收出一个小螺旋桨形态,高点受阻于5日线,说明市场多空分歧还是比较大的。

市场跌停家数依然不少,达到了34家,而确实有权重由于业绩一般今天出现大跌,也说明进入3月后,尤其是前期没发业绩预告的公司会出现一些业绩风险;

而这阶段一些连年亏损的公司,也需要注意,万一被查财务造假,就不值当了;不少高位科技确实在这阶段是缺乏业绩验证的。

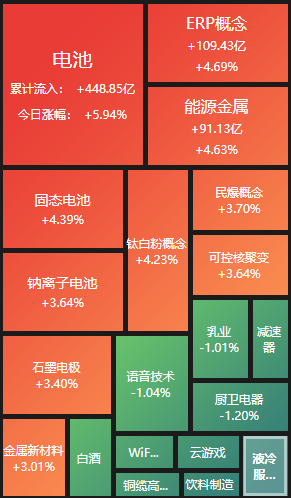

我举个例子,我之前说到的高切低方向,比如电池今天就很强势,本身也是由于内卷过后,行业慢慢出现了边际改善,尤其是四季度和今年一季度排产以及价格变化,都显示出业绩转暖的可能;

叠加固态电池(也是科技属性强)的题材,就更容易得到短线资金的青睐。大家也可以找找类似的方向去观察。

此外,这阶段还需要注意港股以及外围市场能否企稳,这样形成共振才有可能开启下轮行情。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。