IonQ随着量子计算炒作的消退继续下跌。有外国分析师分为,随着第四季度财报的发布,该公司采取了一些自我打击的举措,进一步削弱了市场对其的炒作热情。

作者:Stone Fox Capital

回归现实

2024年底股价飙升的量子计算公司面临的最大问题是现实。每次量子计算公司发布季度财报或财务亮点及预测时,股价都有可能下跌。

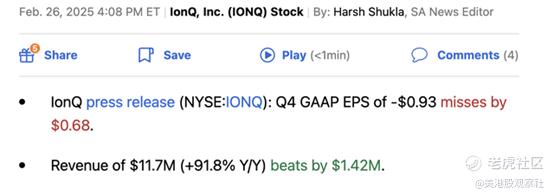

IonQ刚刚发布了2024财年第四季度的财报,尽管公司业绩超出预期,但股价仍然下跌。公司报告的收入接近1200万美元,如下所示:

来源:Seeking Alpha

来源:Seeking Alpha 公司全年收入达到4300万美元,并报告了9600万美元的订单量。尽管这些数字与2023年的水平相比显示出令人印象深刻的增长,但投资者需要记住,量子计算距离产生实质性收入还很遥远。

真正引人注目的数字是该公司在季度内巨大的调整后EBITDA亏损以及第一季度的收入指引。IonQ报告称,调整后EBITDA亏损为3300万美元,并预计3月季度的收入仅为700万至800万美元。

那些因首席执行官设定的2030年实现10亿美元销售额目标而买入的投资者,肯定不会对当前季度销售额的下滑感到兴奋。IonQ拥有一个潜力巨大的坚实业务,但对于2025年的销售目标(最高9500万美元),5亿至10亿美元的市值范围将更具可持续性。

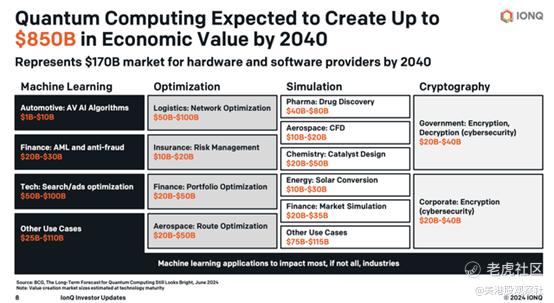

公司仍然预计量子网络市场到2030年将达到100亿至150亿美元的规模。IonQ在发展中的量子市场中取得了令人鼓舞的业务增长,同时公司也抛出了一些巨大的量子计算经济价值。

来源:IonQ

来源:IonQ尽管公司强调了巨大的量子机遇,但季度报告中却有许多令人震惊的内容,提醒投资者从4000万美元的收入到10亿美元的路径是非常坎坷的。更不用说,10亿美元的收入目标远未得到保证。

结束炒作热潮

2024年底,IonQ因量子计算和网络的巨大炒作而飙升至接近55美元。其中很大一部分炒作来自于首席执行官推动的10亿美元叙事,以及公司报告的订单量大幅增长,数字变得具有实质性。

那些搭上炒作列车的投资者需要公司进一步提升预期,但IonQ几乎在宣布计划筹集更多现金以支持额外支出的同时,也收回了炒作。所有这些问题都可预测地戳破了量子泡沫。

首席执行官彼得·查普曼突然升任执行董事长,这总是会让市场以先卖出为原则的态度感到担忧。一个最近刚刚宣布2030年实现10亿美元收入目标的首席执行官,通常不会在如此短的时间内放弃这一职位。

IonQ聘请了Niccolo de Masi担任首席执行官,他此前曾是Glu Mobile的首席执行官,目前也是公司董事会成员。德·马西先生显然是一位经验丰富的上市公司首席执行官,是一个不错的选择。

另一个自我打击的行为是,公司决定不再报告订单总量,这一数字曾是炒作热潮的关键,尤其是考虑到收入总额的微不足道。此外,2024年订单量仅增长了47%,这让投资者质疑公司是否因为2025年可能出现的疲软而隐瞒了这一数字。

市场面临的另一个问题是mixed-shelf offering的申请。在2024财年第四季度财报电话会议上,首席财务官托马斯·克雷默讨论了发行计划,如下所述:

我很高兴地宣布,IonQ正在启动一项5亿美元的市场设施,为IonQ配备更大的资金储备。我们计划利用这些资金加速我们的网络业务,并在有前景的应用领域创造新的增长线。

IonQ目前拥有3.64亿美元的现金余额,因此计划再筹集5亿美元以投资量子网络,这显然会破坏股价上涨的势头。公司可能明智地选择通过股权发行在市场定价较高时适时出售股票,但IonQ可能会出售2000万股,这将在过程中形成阻力。

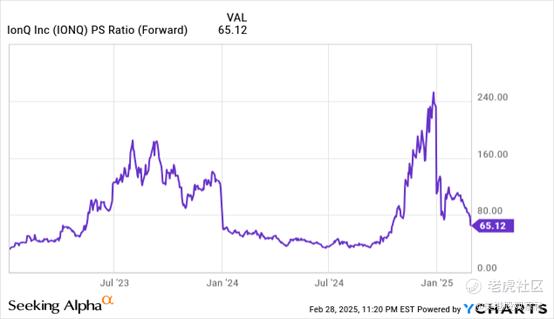

显然,IonQ仍然预计2025年销售额将增长100%。问题是,所有这些举措都削弱了维持65倍前瞻市销率所需的极高信心。

来源:YCharts

来源:YChartsIonQ的市值从高点下跌了近50%,但目前市值仍为55亿美元。一旦公司通过ATM发行再出售5亿美元的股票,完全稀释后的市值将超过60亿美元。

此外,公司还存在大量的基于股票的薪酬,稀释了股东权益。IonQ去年报告了令人难以置信的1.06亿美元的基于股票的薪酬,是其略高于4000万美元销售额的2.5倍。

第四季度的总股本增加到2.18亿股,较上一年增加了约1200万股。2025年,通过基于股票的薪酬和ATM发行,完全稀释后的股本将大幅增加。

总结

IonQ仍然达到了财务目标,但公司却为投资者提供了多个理由,让他们对2030年宣称的宏大财务目标产生怀疑。任何一家更换首席执行官并撤回关键财务指标(如订单量)的公司,都会对股票造成损害。