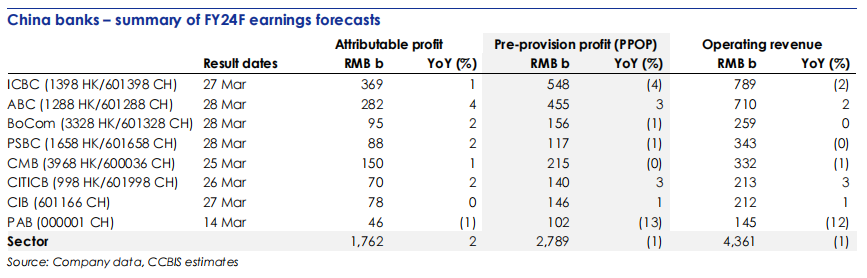

金吾财讯 | 建银国际表示,对2025财年中国银行股股价持乐观态度,主要由于政府致力于控制尾部风险,以及市场情绪高涨。该行认为,稳健的经营业绩将支撑H股银行在2024财年实现6.1%的股息收益率。根据该行的盈利模型预计,其所覆盖的中国银行业整体在2024财年将实现归属净利润同比增长2%(2023财年同比增长2%)。在该行所覆盖的银行中,农业银行(ABC)增长最快,同比增长4%。2024财年营业利润总额(PPOP)和营业收入均同比下降1%,较2023财年营业利润总额3%的降幅略有收窄,但与当年营业收入同比1%的降幅持平。该行业的成本收入比恶化至36%,同比上升0.4个百分点。国家金融监督管理总局局长李云泽指出,2024财年不良资产处置规模已增至3.8万亿元人民币,高于2022财年和2023财年处置的约3万亿元人民币。该行的盈利模型预计,中国银行业的不良贷款率(NPL)将同比下降2个基点,至1.24%。该行认为,不良贷款拨备覆盖率达248%,或拨备贷款比达3.07%,已足够充足。另外,该行指,除盈利情况外需关注的问题:(1)可能获得政策支持的领域以及信贷投放情况;(2)房地产风险敞口;(3)信贷质量,尤其是零售银行业务方面的信贷质量;(4)净息差(NIM)走势;(5)资本管理;(6)人工智能在金融服务领域的应用。