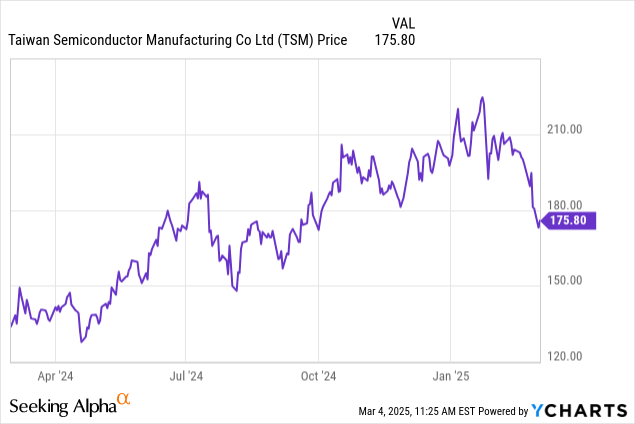

过去几周,由于特朗普总统的关税威胁引发的市场动荡对科技行业产生了广泛影响,台积电(NYSE:TSM )的股价遭受重创。台积电是全球所有最先进处理器的支柱,在全球经济和自由贸易中拥有既得利益,这让投资者对未来感到担忧。虽然短期内可能仍会波动,但台积电仍然是分析师会买入并永久持有的股票之一。

英伟达、苹果、高通、AMD 等公司的所有旗舰产品都依赖台积电。虽然过去几年人工智能热潮带来了好处,但这条护城河才是台积电的真正价值。

自此以后,台积电继续执行其战略目标,并保持了市场主导地位,尽管该股表现挣扎,自 10 月以来已下跌约 10%。随着市场波动加剧,短期恐慌情绪导致优质公司股价下跌,具有长期投资眼光的投资者应考虑入手或增持台积电。

让我们首先快速回顾一下该公司1 月份发布的最新盈利结果:

营收为 269 亿美元(同比增长 38.8%/环比增长 14.3%),每股收益为 2.24 美元(同比增长 57%/环比增长 15%),均超出普遍预期。

毛利率为58.7%(同比增长480个基点/环比增长100个基点),净利润率为43.2%。

第四季度产生了 81 亿美元的自由现金流,使现金及等价物增至 649 亿美元。

正如预期的那样,台积电第四季度的业绩显示出了我们对这家半导体巨头的很大期望。随着人工智能基础设施的建设,该公司的收入正在迅速增长,这些基础设施用于运行训练和推理工作负载,这需要该公司最先进的工艺节点上的最新技术。超大规模企业仍在资本支出上花费数百亿美元,这维持了下游的高利润率,即使对于像台积电这样历史上利润率一直很低的合同制造商来说也是如此。在这样的业务中,43% 的利润率非常令人印象深刻,证明了该公司在扩大自身资本支出以满足需求方面的执行力和耐心。

由于台积电的现金储备不断增加且股息支付率保持健康,其 2024 财年的自由现金流总额达到约 270 亿美元,自由现金流产生能力继续保持一流水平。

作为指导,预计第一季度收入约为 254 亿美元,毛利率为 58%,营业利润率为 47.5%,均处于中间水平。这意味着在保持利润率的同时,营收同比增长 39.3%,展现了该公司一流的运营杠杆。季度环比数据略有收缩,但考虑到第一季度是该公司(和行业)最疲软的季度,这也是意料之中的。

关于营业杠杆,台积电最近如此成功的部分原因是其主要竞争对手英特尔和三星的挣扎。英特尔的衰落为台积电成为尖端处理器制造的唯一供应商打开了大门。

三星一直在努力扩大其最新工艺节点,据称甚至与台积电接洽,希望后者生产其 Exynos 移动系统芯片(“SoC”),原因是三星 3nm 工艺的良率存在问题。而且,英特尔取消了其 20A 工艺节点,并决定在台积电生产这些芯片。当你最大的两个竞争对手胆怯地夹着尾巴向你求助,希望制造自己的产品时,这应该说明了台积电已经确立了主导地位。

随着这种主导地位的出现,反叛的言论也随之而来。台积电拥有所有的筹码,而且收费也很高;芯片设计公司最想做的就是打破这种局面。据报道,高通已暗示将转向三星,以台积电的价格更高,规模问题为由,在 2nm 节点上生产其移动芯片组。虽然投资者可能会看到台积电的市场地位动摇,但这几乎肯定是一种谈判策略。多年来,三星一直无法及时成功扩展尖端节点,而台积电却很少错过最后期限。

据报道,英特尔方面,英伟达和博通正在对该公司即将推出的 18A 节点进行抽样,希望打破台积电独大的局面。虽然分析师对 18A 和英特尔反弹的前景相当乐观,但当超大规模企业支付数十亿美元并要求其新数据中心达到最佳水平时,半导体行业的真正领导者不太可能选择成本而不是性能。18A 将为英特尔创造一个立足点,英特尔可以利用它并在代工业务中重新建立一些融洽关系,但台积电在可预见的未来将在高端领域占据优势。

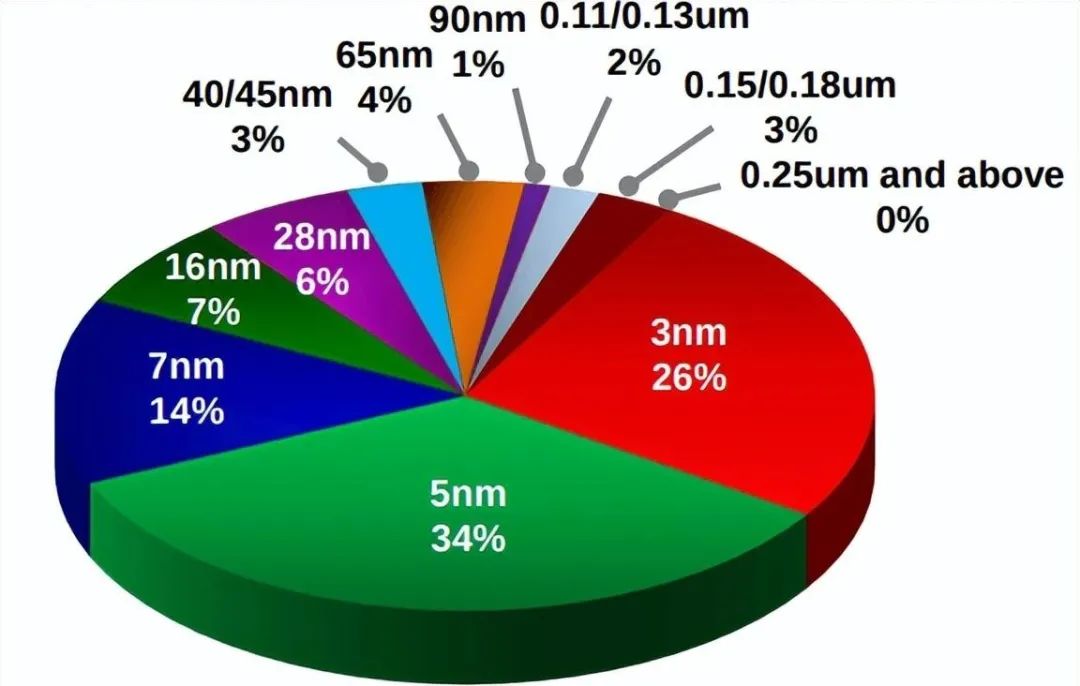

该公司能够产生如此高的利润率的原因之一是对新节点而非传统节点的需求不断增加:

台积电约60%的营收来自于最新一代或第二代芯片,这些是利润率最高的产品,这也是高端市场如此重要的原因。

就技术进步和战略重要性而言,台积电是全球最重要的科技公司之一。管理层表现出了应对地缘政治紧张局势、实现长期目标和满足投资者期望的能力。该公司拥有大量现金和相对较少的债务,这使其成为抵御任何美国经济衰退压力的首选,即使在这种情况下收入和利润率肯定会受到打击。股价可能会从现在开始走低,但对于那些具有长期投资心态的人来说,分析师认为现在是开始为未来 10 年、20 年甚至 30 年建立头寸的时候了。