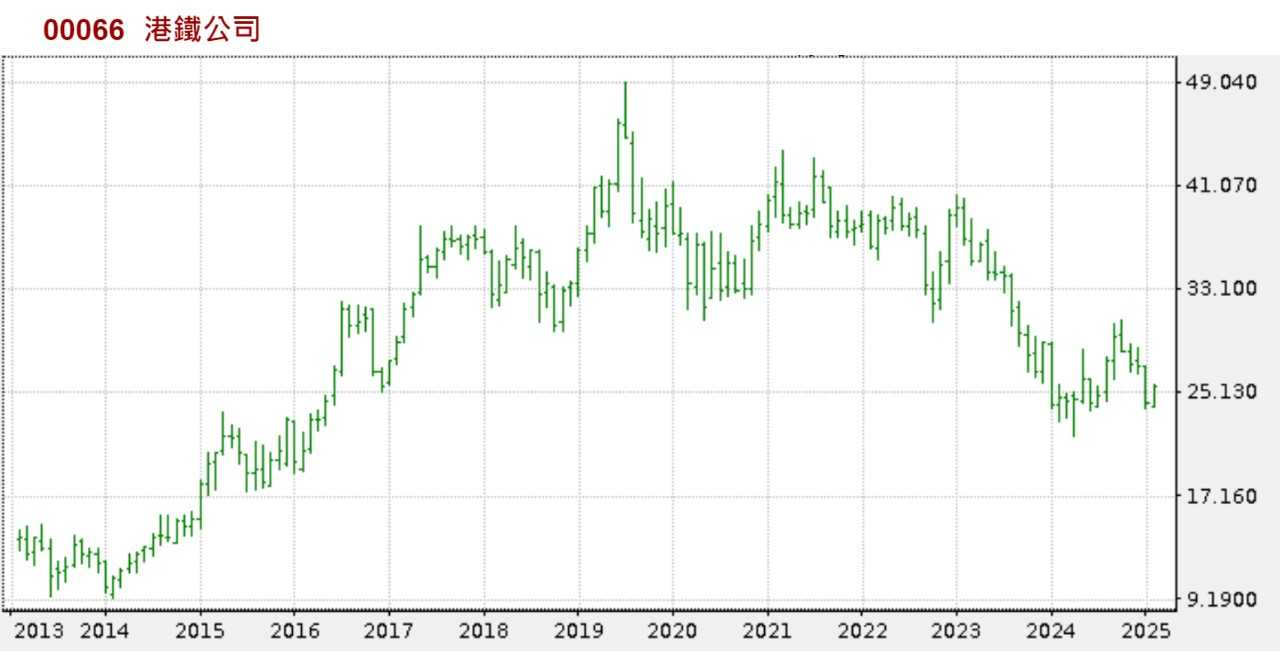

金吾财讯 | 香港铁路有限公司MTR CORPORATION LIMITED股票代号:0066市盈率:20倍预测市盈率:11倍股息率:5%市值:$1600亿业务类别:公共运输集团主席:欧阳伯权主要股东:The Financial Secretary Incorporated (74.8%)集团网址:http://www.mtr.com.hk/5年业绩年度:2019/2020/2021/2022/2023收益(亿):545/425/472/478/570物业重估(亿):13.7/-91.9/-16.2/-8.1/13.7盈利(亿):119/-48.1/95.5/98.3/77.8每股盈利:1.94/-0.78/1.55/1.59/1.26每股股息:1.23/1.23/1.27/1.31/1.31

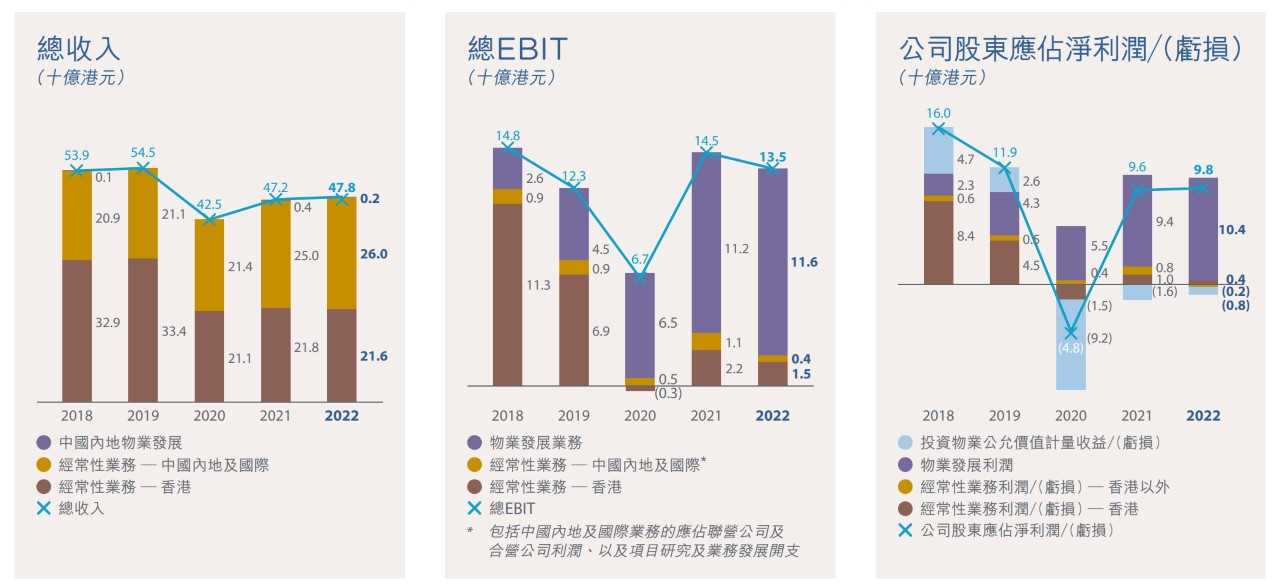

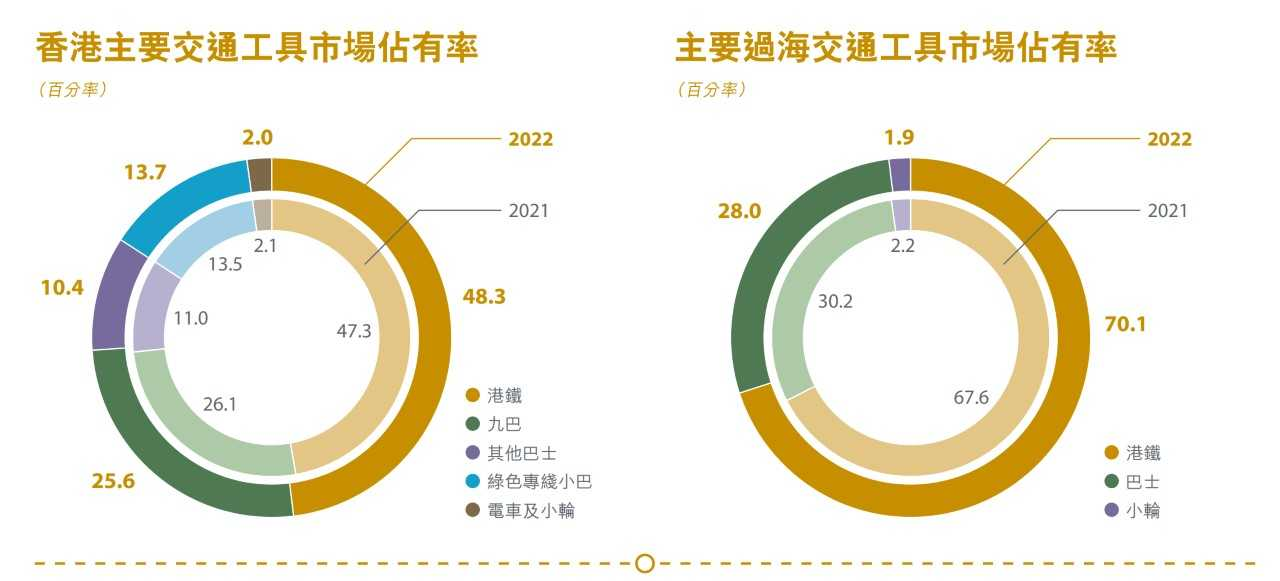

【图2】--香港各种交通工具市占率--物业方面的优势--另外,港铁在沿线上盖的物业发展权拥有很大优势,当然每次都要商谈,以及有不同的条款模式,这是由于政府都支持港铁以铁路加物业的模式运作。这源于发展铁路的资本庞大,政府往往会以不同的方式去“资助”港铁持续发展,而每次形式都不同,例如西港岛线就不涉及沿线物业发展权,这是由于沿线地点是已经发展的地区,政府根本无法给予发展权,而政府最后则以现金$127 亿给予港铁,作为另一种形式的财务资助。这部分每年贡献数十亿、甚至过百亿盈利,虽然近年香港物业市场转弱,港铁这部分的收入也下跌,但投资者并不用过份放大这刻的情况。最重要是分析,这企业长远的优势,以及发展情况,土地在香港始终有一定价值,地产市道总有好有坏,港铁有物业发展权,再加上物业都是铁路上盖,可见优势仍强,长远质素仍。--铁路业务只是中等--分析港铁的收入部分,港铁多年来的收入都稳定,而预期往后亦能以平稳增长去形容;虽然客运部分的收入增长有限,但随着将来有不同的线路落成,这方面相信能平稳向好。另外要留意,港铁近年多了事故,反映整个铁路系统出现了老化,往后的维修费用相信只会有增无减,加上港铁出现大型事故就会有罚款,影响了盈利能力。除香港业务外,港铁亦有向外发展,当中的中国业务发展快速。港铁在北京、深圳均有业务,而中国部分所贡献的收入已占不少。不过,中国业务在经营利润的贡献,所占比例相对仍未算多,主要由于中国业务的开支颇大,令其赚钱能力受到影响。由于港铁在中国营运的时间仍少,故仍要一点时间后才能改善。港铁的经营利润数字略为波动,这是由于经营利润包括物业发展部分,而这部分难免比较波动。由于物业销售较波动,故不会以一两年就作推论,所以当港铁出现某一年赚较多或赚较少,并因此而出现较低或较高的市盈率,也不能就此下定论平或贵,要分析内里盈利的组成,以及要用长期角度去分析。--运输+物业--若以长期趋势看,因香港在交通及房屋的发展,将会更依赖铁路发展及相关物业,故无论是运输还是物业发展部分,港铁将来仍不会太差的,但就不是高增长类。而港铁的盈利并不太稳定,这是因为盈利中包含投资物业重估数字,故必然受牵引及较为波动,当然,若香港的固定资产价值回落,将对此有所影响,不过这部分并没有产生实质现金流的影响,故不用太着眼。港铁发展的住宅项目,大多以出售为主。而在香港的投资物业组合中,则以商场及写字楼为主,故当然会产生理想的一定收入,不过,香港现时大环境一般,对收入会有影响,但投资者最重要从长远角度分析。

【作者简介】龚成·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者·《经济一周》理财真人Show节目担任致富教练·曾接受多个传媒访问·过往于银行从事投资相关工作多年·曾在万多元月薪状态下,凭股票累积数百万财富·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条·证券业持牌人士·股票课程导师,学生人数逾5,000人Facebook专页“龚成”粉丝人数超过200,000人