核心观点

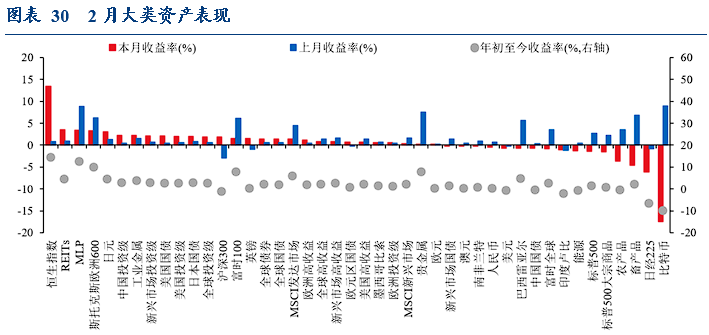

2月全球大类资产总体表现为:全球债券(1.43%)> 0%>人民币(-0.46%)>美元(-0.70%)>全球股票(-0.87%)>大宗商品(-1.48%)。

报告摘要

十张图速览全球资产脉络。

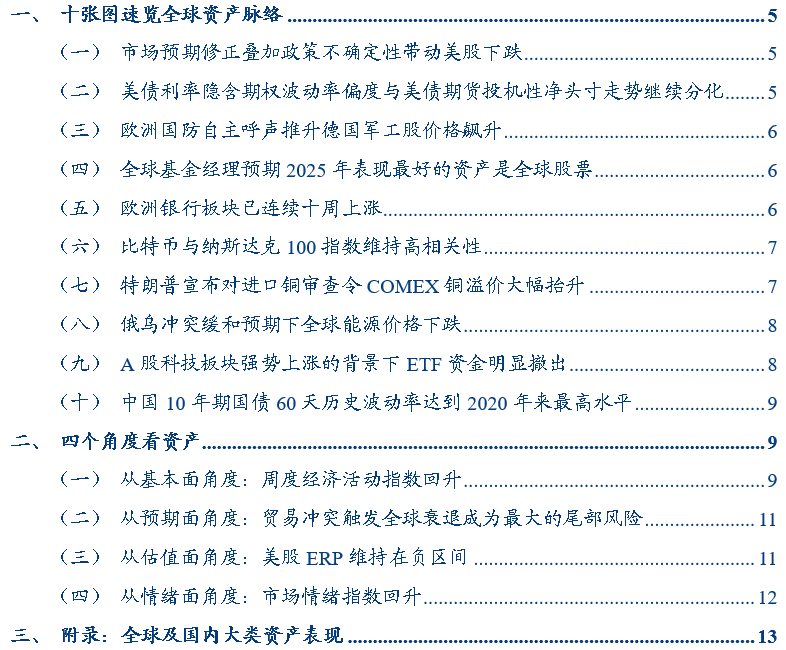

1、市场预期修正叠加政策不确定性带动美股下跌。2025年2月,标普500指数下跌1.42%,美股七巨头下跌8.73%。如何理解2025年2月美股的下跌?一方面,美国经济意外指数持续回落,市场预期修正给美股带来调整压力;另一方面,特朗普政策不确定性也给市场带来扰动,同时通胀预期抬升限制了美联储的降息空间,给美股带来下行压力。

2、美债利率隐含期权波动率偏度与美债期货投机性净头寸走势继续分化。2025年2月,长期美债利率隐含期权波动率偏度从0.92%回落到-1.21%,而同期美国国债期货投机性净头寸从28584手回升到40912手,显示出市场对美债利率的预期或继续分化。而美债波动率指数降至2022年初以来的低位,反映了美债利率交易员对美债利率走势持观望态度。

3、欧洲国防自主呼声推升德国军工股价格飙升。赢得德国总理选举的默茨在胜选后已与社民党讨论通过债务融资方式筹集高达2000亿欧元的国防预算开支,主要用于弹药、远程导弹等装备采购,直接利好莱茵金属等欧洲军工企业。与此同时,德国政府计划通过大幅增加债券发行来为国防融资,导致市场对国债供应增加的预期,从而引发德国国债收益率与利率互换利率的倒挂。

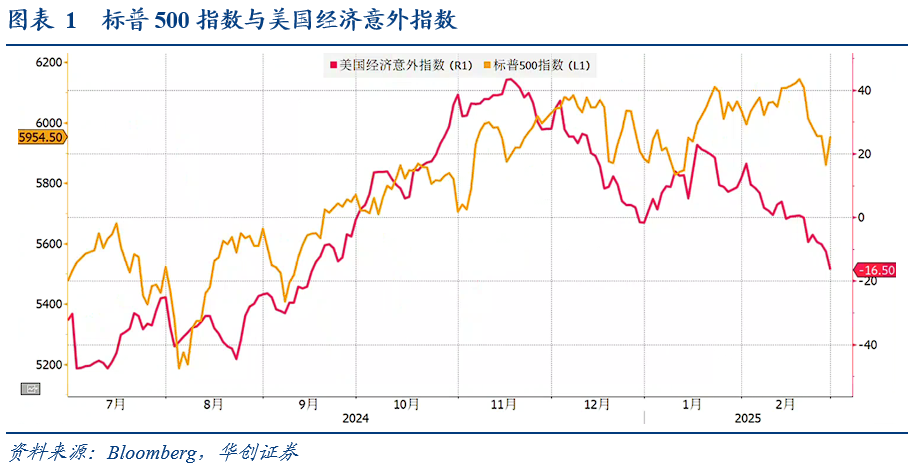

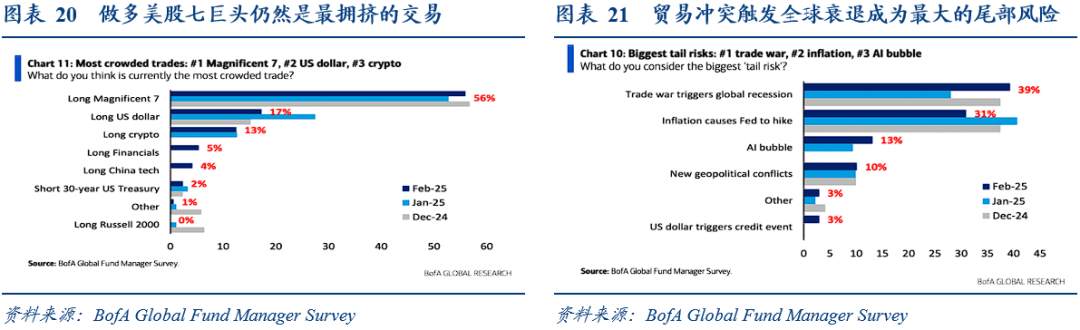

4、全球基金经理预期2025年表现最好的资产是全球股票。根据2025年02月的美国银行全球基金经理调查,全球基金经理预期2025年表现最好的资产依次是全球股票、黄金、美国股票、比特币、政府债券、现金以及公司债;2025年表现最好的股指依次是欧洲斯托克斯指数、纳斯达克指数、恒生指数、罗素2000指数以及日经指数。对比2025年1月的调查结果,2025年2月全球基金经理明显下调了对美股的预期,同时大幅上调了对欧股的预期。

5、欧洲银行板块已连续十周上涨。欧洲银行板块已连续十周上涨,是迄今为止欧洲最佳的板块,年初至今涨幅达到24%。欧洲银行公布的业绩显示利率下降并未对其业务造成损害,而经济韧性和大规模股票回购计划也增添了上涨动力。与此同时,欧洲银行板块的强劲也与俄乌冲突缓和带来的经济复苏预期以及风险偏好抬升有关,估值修复的背景下欧洲银行板块维持强劲。

6、比特币与纳斯达克100指数维持高相关性。比特币与纳斯达克100指数具有较好的相关性,过去120天的滚动相关系数达到了0.70。两者相关性的背后既有共同的宏观风险暴露也有微观交易结构的原因。从宏观风险暴露来看,比特币和科技股均被视为高风险、高增长资产,对市场情绪高度敏感。从微观交易结构看,金融机构和科技巨头对比特币的深度参与,成为两者关联的纽带。

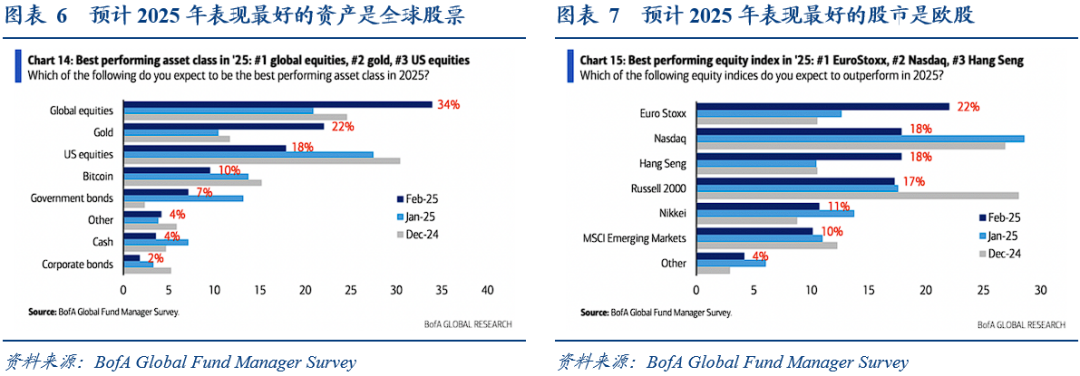

7、特朗普宣布对进口铜审查令COMEX铜溢价大幅抬升。特朗普政府于2025年2月25日启动调查,拟以“国家安全”为由对铜进口加征关税。由于美国的铜消费严重依赖进口,关税预期推高了市场对进口成本增加的担忧,促使COMEX铜价提前反应,形成了对LME溢价的显著扩大。与此同时,大宗商品贸易商正在积极将铜运往美国市场,纽约商品交易所的铜库存达到9.35万短吨,为2019年初以来的最高水平。

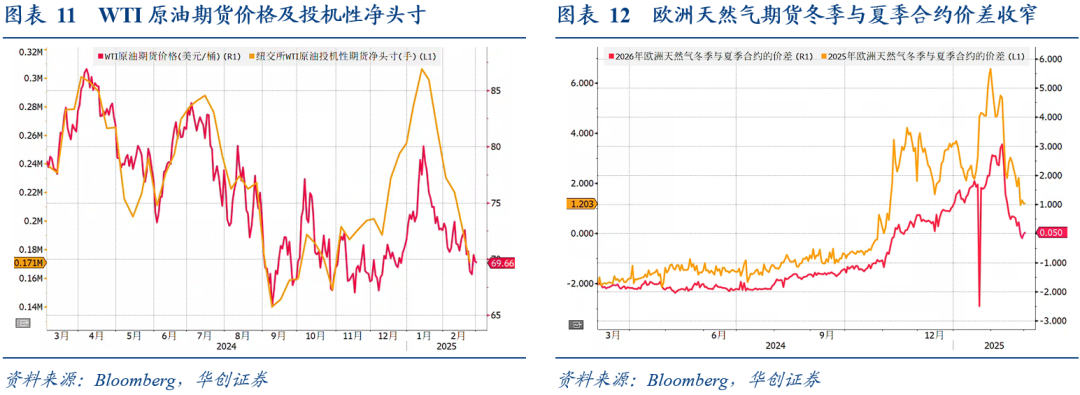

8、俄乌冲突缓和预期下全球能源价格下跌。WTI原油期货价格跌破69美元/桶,达到2024年12月以来的最低水平。特朗普推动快速结束俄乌冲突的,可能解除对俄制裁,并增加全球石油供应。供给增加以及需求前景走弱的双重担忧下,WTI原油价格明显下跌,而对冲基金的投机性净头寸也同步下跌。与此同时,欧洲天然气期货夏季与冬季合约的价差也明显缩小,反映了市场对供应前景及俄乌冲突和谈的乐观情绪。

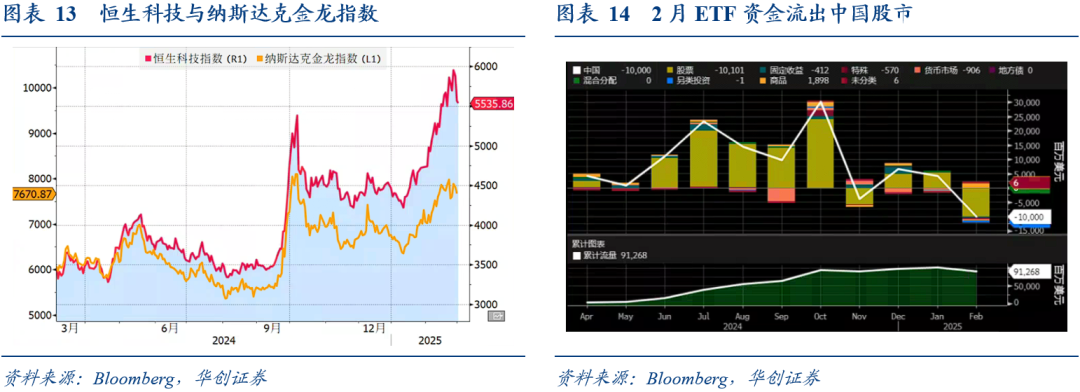

9、A股科技板块强势上涨的背景下ETF资金明显撤出。尽管2月恒生科技指数涨幅达17.88%,而A股科技板块指数大幅上涨,但ETF资金呈现净流出的迹象,反映了市场内部的分化与资金调仓逻辑。一方面是获利了结的压力,科创50ETF、半导体ETF等前期涨幅较大的板块遭遇资金撤离;另一方面,内外资对中国资产的中长期信心存在差异,需要等待政策落地以及业绩验证。

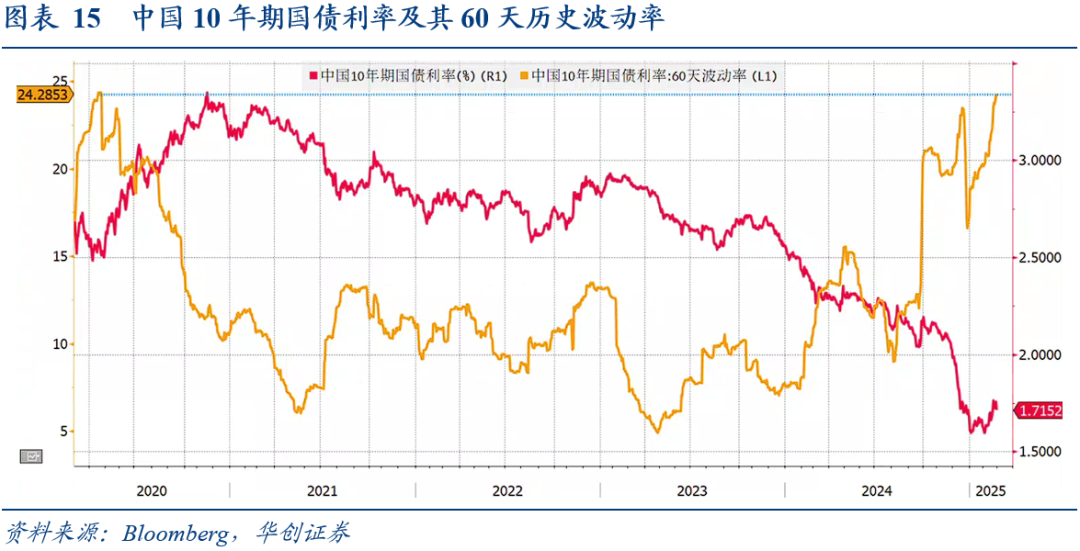

10、中国10年期国债60天历史波动率达到2020年来最高水平。今年以来,流动性紧平衡背景下,市场多空分歧加大令债市波动加剧。截至2025年2月底,10年期国债60天历史波动率达到2020年4月来最高水平,已接近疫情初期水平。如何理解债市波动率的加大?一是资金面紧平衡给国债市场带来流动性压力;二是股债跷跷板效应下国债市场存在资金流出压力。

风险提示:美联储货币政策超预期,全球地缘风险加剧,全球贸易冲突加剧

报告目录

报告正文

一、十张图速览全球资产脉络

(一)市场预期修正叠加政策不确定性带动美股下跌

标普500指数下跌1.42%,美股七巨头下跌8.73%。如何理解2025年2月美股的下跌?如何理解2025年2月美股的下跌?一方面,美国经济意外指数持续回落,市场预期修正给美股带来调整压力;另一方面,特朗普政策不确定性也给市场带来扰动,同时通胀预期抬升限制了美联储的降息空间,给美股带来下行压力。此外,美股七巨头代表的科技板块估值处于高位,不确定性冲击下也面临调整。

(二)美债利率隐含期权波动率偏度与美债期货投机性净头寸走势继续分化

美国国债期货投机性净头寸以及美债利率隐含期权波动率偏度是我们观测市场利率变动预期的观测指标。其中,长期美债市场中,隐含期权波动率偏斜度的变化可以反映出市场对未来利率变动的预期和对冲需求。2025年2月,长期美债利率隐含期权波动率偏度从0.92%回落到-1.21%,而同期美国国债期货投机性净头寸从28584手回升到40912手,显示出市场对美债利率的预期或继续分化。而美债波动率指数降至2022年初以来的低位,反映了美债利率交易员对美债利率走势持观望态度。

(三)欧洲国防自主呼声推升德国军工股价格飙升

德国计划大幅增加国防开支是推动莱茵金属股价飙升的核心因素。赢得德国总理选举的默茨在胜选后已与社民党讨论通过债务融资方式筹集高达2000亿欧元的国防预算开支,主要用于弹药、远程导弹等装备采购,直接利好莱茵金属等欧洲军工企业,因其作为德国最大军工集团之一。与此同时,德国政府计划通过大幅增加债券发行来为国防融资,导致市场对国债供应增加的预期,从而引发德国国债收益率与利率互换利率的倒挂。

(四)全球基金经理预期2025年表现最好的资产是全球股票

根据2025年02月的美国银行全球基金经理调查,全球基金经理预期2025年表现最好的资产依次是全球股票、黄金、美国股票、比特币、政府债券、现金以及公司债;2025年表现最好的股指依次是欧洲斯托克斯指数、纳斯达克指数、恒生指数、罗素2000指数以及日经指数。对比2025年1月的调查结果,2025年2月全球基金经理明显下调了对美股的预期,同时大幅上调了对欧洲股市的预期。

(五)欧洲银行板块已连续十周上涨

欧洲银行板块已连续十周上涨,是迄今为止欧洲最佳的板块,年初至今涨幅达到24%。欧洲银行公布的业绩显示利率下降并未对其业务造成损害,而经济韧性和大规模股票回购计划也增添了上涨动力。与此同时,欧洲银行板块的强劲也与俄乌冲突缓和带来的经济复苏预期以及风险偏好抬升有关,估值修复的背景下欧洲银行板块维持强劲。

(六)比特币与纳斯达克100指数维持高相关性

比特币与纳斯达克100指数具有较好的相关性,过去120天的滚动相关系数达到了0.70。两者相关性的背后既有共同的宏观风险暴露也有微观交易结构的原因。从宏观风险暴露来看,比特币和科技股均被视为高风险、高增长资产,对市场情绪高度敏感。当投资者风险偏好上升时,资金同步涌入两类资产;反之,避险情绪升温时,两者可能同步回调。从微观交易结构看,金融机构和科技巨头对比特币的深度参与,成为两者关联的纽带。

(七)特朗普宣布对进口铜审查令COMEX铜溢价大幅抬升

特朗普政府于2025年2月25日启动《1962年贸易扩展法》第232条款调查,拟以“国家安全”为由对铜进口加征关税。由于美国的铜消费严重依赖进口,关税预期推高了市场对进口成本增加的担忧,促使COMEX铜价提前反应,形成了对LME溢价的显著扩大。与此同时,大宗商品贸易商正在积极将铜运往美国市场,纽约商品交易所的铜库存达到9.35万短吨,为2019年初以来的最高水平。

(八)俄乌冲突缓和预期下全球能源价格下跌

WTI原油期货价格跌破69美元/桶,达到2024年12月以来的最低水平。特朗普推动快速结束俄乌冲突的,可能解除对俄制裁,并增加全球石油供应。供给增加以及需求前景走弱的双重担忧下,WTI原油价格明显下跌,而对冲基金的投机性净头寸也同步下跌。与此同时,欧洲天然气期货夏季与冬季合约的价差也明显缩小,反映了市场对供应前景及俄乌冲突和谈的乐观情绪。

(九)A股科技板块强势上涨的背景下ETF资金明显撤出

尽管2月恒生科技指数涨幅达17.88%,而A股科技板块指数大幅上涨,但ETF资金呈现净流出的迹象,反映了市场内部的分化与资金调仓逻辑。一方面是获利了结的压力,科创50ETF、半导体ETF等前期涨幅较大的板块遭遇资金撤离;另一方面,内外资对中国资产的中长期信心存在差异,需要等待政策落地以及业绩验证。

(十)中国10年期国债60天历史波动率达到2020年来最高水平

今年以来,流动性紧平衡背景下,市场多空分歧加大令债市波动加剧。截至2025年2月底,中国10年期国债60天历史波动率达到2020年4月来最高水平,已接近2020年疫情初期水平。如何理解债市波动率加大的现象?一是资金面紧平衡给国债市场带来流动性压力;二是目前股市维持强劲,股债跷跷板效应下国债市场存在资金流出压力。

二、四个角度看资产

(一)从基本面角度:周度经济活动指数回落

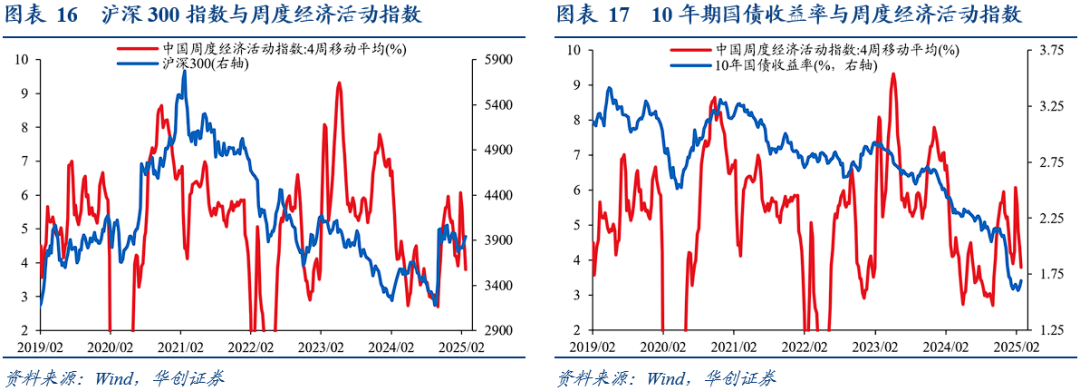

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300指数做时差相关分析,发现过去四年来两者的时差相关系数分别为0.56和0.48。

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

(二)从预期面角度:贸易冲突触发全球衰退成为最大的尾部风险

根据美银全球基金经理调查报告,贸易冲突触发全球衰退成为最大的尾部风险。2025年01月,41%的基金经理认为通胀导致联储加息是最大的尾部风险,其次是全球贸易摩擦引发衰退(28%),第3位是地缘政治冲突(10%)。到了2025年02月,39%的基金经理认为全球贸易冲突触发全球衰退是最大的尾部风险,其次是通胀导致联储加息(31%),第3位是AI泡沫(13%)。

(三)从估值面角度:美股ERP维持在负区间

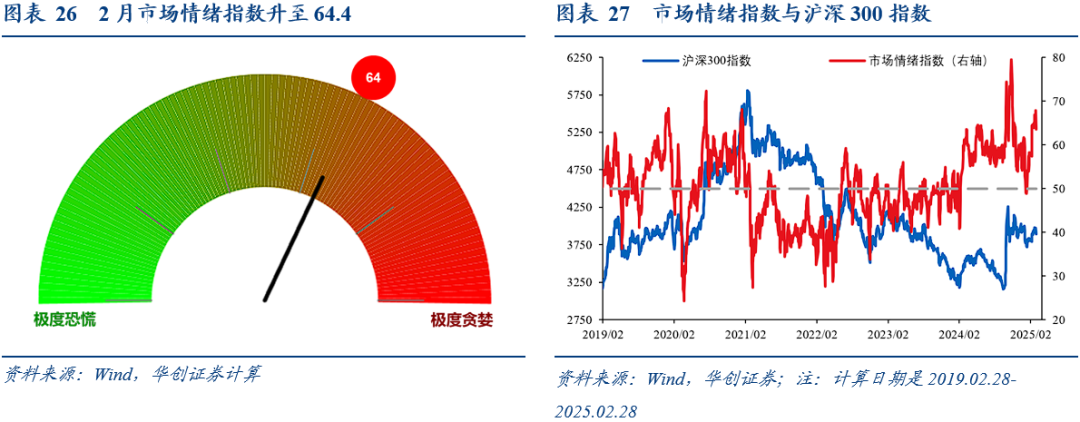

(四)从情绪面角度:市场情绪指数回升

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

三、附录:全球及国内大类资产表现