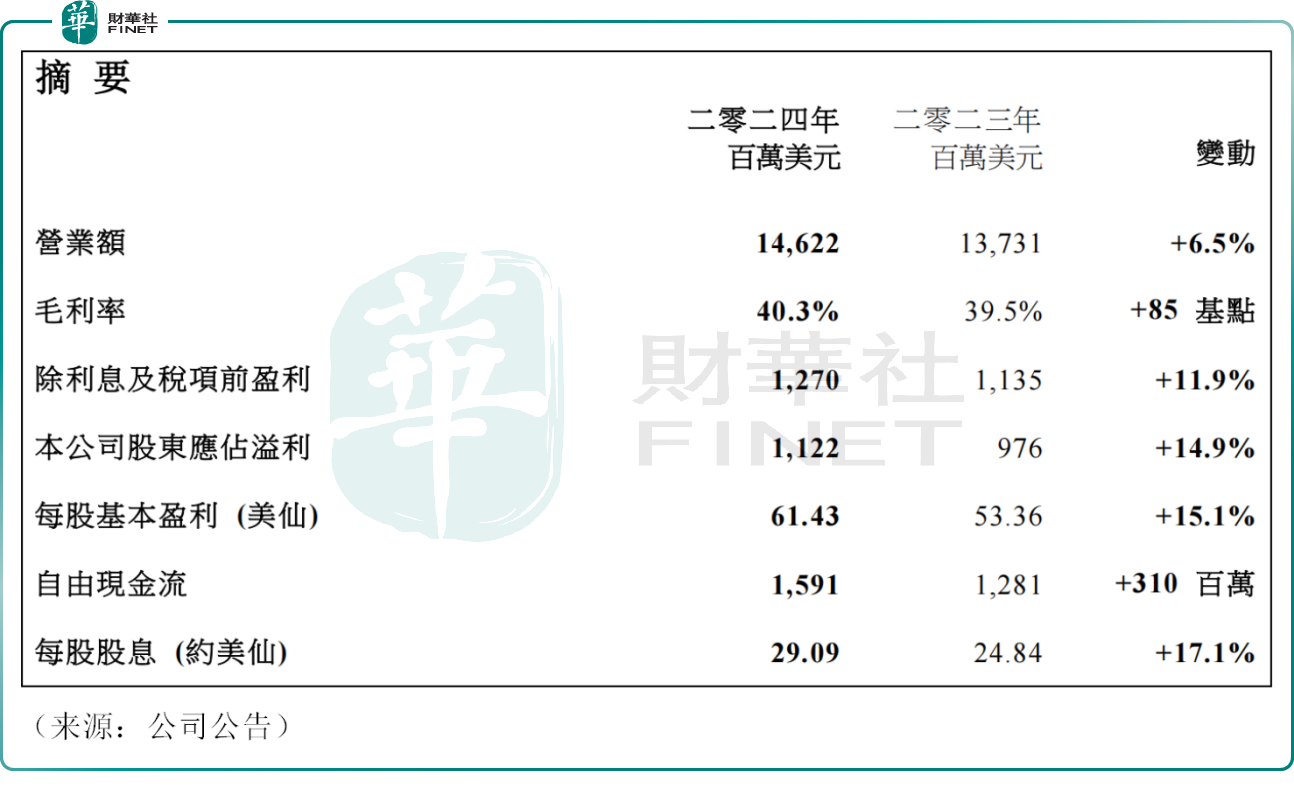

3月4日,港股电动工具的领头羊、千亿白马股创科实业(00669.HK)公布最新业绩,去年公司实现营业收入146.22亿美元,同比增长6.5%。公司自由现金流达到破纪录的15.91亿美元。

创科实业深耕电动工具行业,在外行眼中知名度不算高,但公司旗下多款产品位居行业领先地位,包括MILWAUKEE、RYOBI等等,而且定价区间较为高端。

公告显示,按当地货币计算,去年创科实业的旗舰品牌MILWAUKEE业务销售额增长11.6%,而RYOBI则增长6.4%,双双取得不错业绩,驱动整体营收增长。

另外,在MILWAUKEE品牌、以及其他创新产品的带动下,公司毛利率上升,涨至40.3%。

与此同时,去年创科实业实现归母净利润11.22亿美元,同比增长14.9%。

近年来,公司的营收稳步增长,2012年至2024年,公司营收从38.52亿美元增长至146.22亿美元,同期归母净利润也持续增长,从2.01亿美元增长至11.22亿美元(其中仅2022年、2023年公司归母净利润小幅度下降)。和很多制造企业类似,创科实业最早通过OEM代工起家,随后通过品牌战略、品类扩张、外延并购等路径不断发展,规模持续壮大,盈利能力也是一步一个台阶。

值得注意的是,创科实业的业务基本分布在海外,包括北美洲、欧洲等地。

近期,特朗普在全球掀起关税风云,创科实业此前曾表示,已准备好应对挑战。公司的全球制造足迹显著地多元化,能够自信的适应川普政府颁布的关税政策。

3月5日,创科实业股价表现走弱,截至发稿,公司跌3.30%,报108.4港元/股,市值1986亿港元。

有市场人士认为,公司业绩增长在预期之内,股价或受到关税的波及,即便公司本身信心十足,谨慎的投资者依旧选择落袋为安,回避不确定性。

目前创科实业动态市盈率在22倍附近,作为业绩稳健的大白马,目前估值具备一定的安全边际。

不仅如此,公司仍保持分红传统,创科实业公告称,将于2025年6月27日派发截至2024年12月31日止年度的末期股息每股1.18港元。公司在去年7月、9月也曾派息两次,合计2.06港元。不俗的分红比例或将吸引更多机构的关注,长期资金的配置动力增强。