2024年,奢侈品行业寒风凛冽。亚洲市场(最大市场)对奢侈品的需求降温,加上欧洲政治局势的动荡不安,进一步加剧了行业的整体寒意。在此背景下,LVMH和开云集团等奢侈品巨头业绩不太乐观。

在这波寒流中,意大利奢侈品牌普拉达(01913.HK)成为了为数不多能够抵御奢侈品需求放缓的集团之一。今年3月4日,普拉达公布了2024年业绩,其营收、利润双双提升。

然而,在二级市场上,普拉达股价表现却是另一番景象。3月5日,普拉达开盘大幅跳水,一度下挫8.86%。截至发稿前,该股跌幅为5.12%,报64.80港元/股。

那么,投资者为何不买账?

2024年普拉达营利双增

根据财报显示,2024年,普拉达收益净额54.32亿欧元,按固定汇率计,同比增长17.0%,连续四年取得双位数增长。同时,该集团录得归母净利润约8.39亿欧元,按固定汇率计,同比增长25.0%;EBIT为12.80亿欧元,同比增加20.5%。

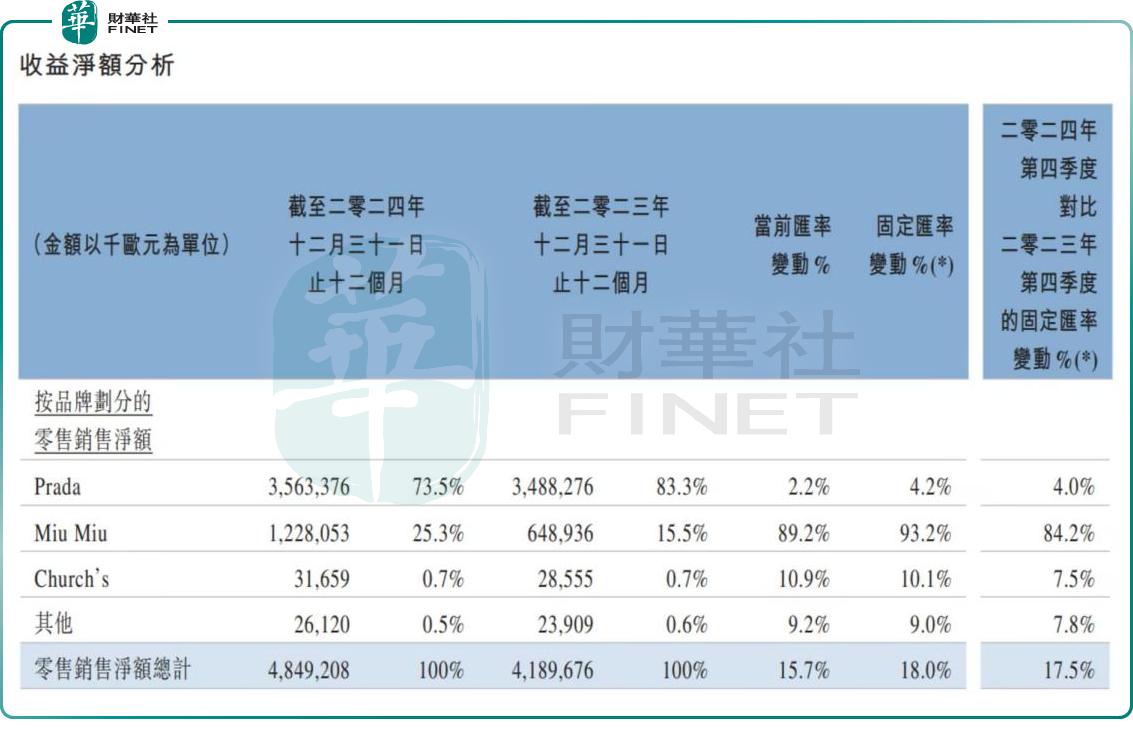

普拉达旗下有两大主力品牌,分别为Prada和Miu Miu。2024年,该集团零售销售收入按固定汇率同比增长18.0%至48.49亿欧元。

其中,Prada品牌零售销售净额同比增加4.2%,收入占比由上一年同期的83.3%降至73.5%。

Miu Miu品牌则已成为拉动普拉达业绩增长最大的“黑马”,零售销售净额同比飙增93.2%,贡献比重提升9.8个百分点至25.3%。

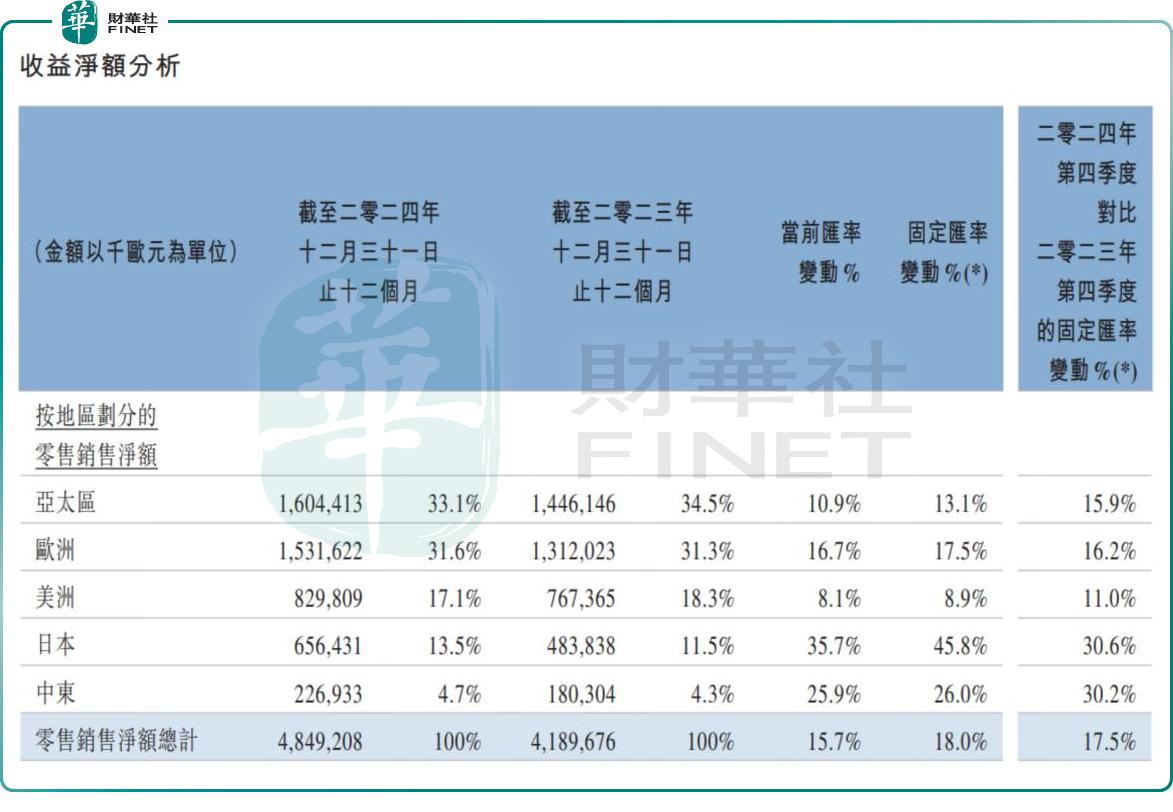

按地区看,2024年普拉达在各大地区的零售销售额(按固定汇率计)均实现增长。

尽管亚太地区作为普拉达的主要业绩贡献者,面临严峻的市场环境,零售销售额同比增速仅为13.1%,但在第四季度却实现了显著的回暖,同比增速达15.9%。

同期,欧洲零售销售额同比增长17.5%。日本受强劲的国内需求和旅游客流推动,零售额增速最猛,达45.8%。美洲零售销售额增速最小,为8.9%。中东零售销售额同比增长26.0%。

麦格理报告指出,普拉达去年第四季零售销售按固定汇率计按年升18%,高于该行预期约3%,受“Miu Miu”品牌销售按年升84%,以及“Prada”增长由第三季1.7%加快至第四季4%支持。日本及欧洲市场继续录31%及16%稳定增长,亚太区市场增长由第三季10%加快至第四季16%。中国销售由第三季低单位数下跌转为第四季低单位数增长,北美市场同期由低单位数增长加快至高单位数增长。公司满意现财年首两个月表现,纵使按季变动受高基数影响,有信心今年跑赢同业。

巨额收购,引人担忧

尽管普拉达的业绩表现亮眼,但一则收购传闻却引发了市场的广泛担忧。

近日,据透露,普拉达集团即将以约15亿欧元的价格从卡普里控股(Capri Holdings)手中收购范思哲(Versace)。

有乐观者认为,范思哲以其大胆前卫的设计风格著称,与普拉达主线品牌的简约优雅风格形成互补。若收购成功,有望为普拉达集团注入新的风格元素,通过品牌多元化进一步拓展客群。

然而,也有不少人对此次收购持谨慎态度。他们认为,范思哲与普拉达在品牌调性上存在显著差异,收购后如何保持范思哲的品牌独立性,并进行有效的分销渠道重组,对普拉达来说将是一个不小的挑战。

此外,收购所需的巨额资金也是普拉达需要面对的现实问题。尽管近年来普拉达的业绩表现不俗,但如何合理调配资金、确保收购后的财务稳健,仍是一个亟待解决的难题。

在21世纪初普拉达就曾因过度扩张而被迫出售部分品牌,市场担心此次收购若不能有效提升范思哲的盈利能力,普拉达可能会重蹈覆辙。

综上所述,普拉达的收购策略既可能带来业绩增长的新机遇,也可能带来风险。当前,投资者对普拉达此次收购案更倾向于谨慎,这也直接反映在了普拉达的股价表现上。