作者|酒high 子煜

成立8年,2024年营收380.1亿元,逐梦全产业链和“酒王”,这是川酒集团的姿态和野心。

近日,川酒集团召开2025年目标冲刺大会。会上批露,2024年实现营收380.1亿元,圆满完成目标任务。同时明确了川酒集团及联盟酒企2025年新目标:营收400亿元、利税总额15亿元。

始于原酒,加快多香型布局,开展金融、地产、汽车等业务,产业链越做越长的川酒集团能否水涨船高?

图片来源:川酒集团公众号

从原酒出发

说起“造链”,“小米”二字会首先蹦入脑海。但不同的是,小米是布局全生态链,川酒集团则是从产业链入手。从起点来说,小米的底层逻辑是MIUI系统,而川酒集团的核心是原酒。

在2025年目标冲刺大会上,川酒集团提出,围绕“换道抢跑,五环同行”创新发展战略,狠抓原酒建设、白酒定制、五大中心建设、多元化产业、人才体系建设等。排在首位的就是原酒建设。

原酒好比打天下的“粮草”,在川酒集团的版图中它的存在更具象。

在泸州,依托泸县、古蔺和纳溪三大核心产区,川酒集团布局浓香、酱香、清香三大“原酒梦工厂”。其中,川酒集团在泸县整合12万吨产能,形成20万吨储能,在古蔺打造10万吨优质酱香产能集群,在纳溪,以医药级清香型白酒生产为依托推动品类创新突破。此外,川酒集团还联动成都邛崃、宜宾翠屏、德阳绵竹等省内其他优质原酒核心产区,形成产业布局。

光有产能不够,川酒集团更远的目标是做大“川酒原酒联盟”。通过整合260余家酒企资源,川酒集团打造“川酒原酒联盟”,并在四川建立多个“核心企业带领从属企业服务重点区域客户”的业务体系。

纵观产业链上下,这种模式不仅降低了区域酒企的生存压力,还通过集中采购、统一品控降低了生产成本,成为其营收增长的核心引擎。

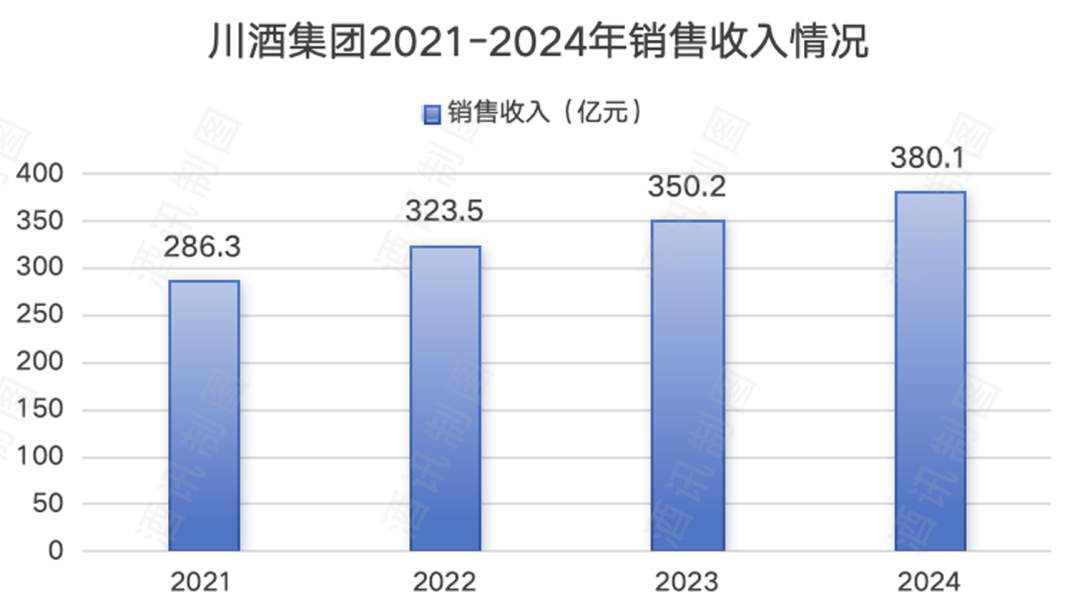

这种“重仓上游”的策略,使其能快速扩张。从公开数据来看,2018年,公司成立次年,川酒集团就实现销售收入120亿元;2021-2024年,川酒集团实现销售收入286.3亿元、323.5亿、350.2亿元、380.1亿元。

图片来源:酒讯制图

但值得注意的是,在川酒集团庞大的版图下,白酒业务营收并不是最大贡献者。2018年,川酒集团酒业销售收入10.3亿元。2022年和2023年,川酒集团酒业销售收入分别为近73.6亿元、预计80亿左右。

虽然小米和川酒集团玩的都是“链”,但本质却有差异。北京酒类流通行业协会秘书长程万松认为,小米是用MIUI系统连接起各种智能设备,打通不同生活场景,而川酒集团则是通过产业链延展实现市场份额占有,而没有品牌背书的产品在消费上存在偶然性,不能形成稳定的市场。

换句话说,小米是依托产品在消费市场的话语权而反向掌控上游生产链;而川酒集团是通过整合、并购达成对产业链的控制,强势的话语权并未完全渗透到终端,这也是其酒业销售在营收构成中占比较小的原因所在。

酒讯就产业链布局致电川酒集团,截至发稿,未获得回应。

产业链扩张

当然,川酒集团的野心不止于原酒。从原酒到成品酒,从酒类金融到地产、汽车,川酒集团构建白酒全产业链生态的意图愈发明显。

在成品酒领域,川酒集团选择“双线并行”:一边是通过OEM定制服务为区域品牌、贴牌商提供原酒和代工,一边是推出自有品牌“国酿”“一城一品”等,试图切入高端和细分市场。

酒讯梳理发现,目前,川酒集团白酒品牌包括国酿、叙府、赤渡、二峨、礼传、红赤渡、雄鹰、重龙、云边藏秘、通川等16个品牌。其中,除了并购而来的部分白酒品牌具备一些名酒品牌基因,川酒集团新创建的白酒品牌则需要产区、品类进行赋能。

图片来源:川酒集团官网截图

程万松指出,在消费降级趋势下,去品牌化产品会有更大的可能获得市场份额,比如无印良品或者一些平台自营产品。川酒集团产品正是踩中这种没有附加值、性价比高、满足面子消费需求的优势,同时具备一定的品控和选品能力。但也要意识到,白酒消费者普遍品牌意识强,且白酒口味体验见仁见智,这种市场不够稳定,还是需要建立起品牌护城河。

除了布局多品牌成品酒,川酒集团作为一个仅成立8年的集团,已经把步子迈到了汽车、金融、地产等多元产业上。

从该公司官网来看,金融业务通过整合各类金融资源,打造产业供应链+金融科技服务平台,为名优酒企、中小酒企以及上、下游客户在原粮、包材、原酒、品牌酒等各个产业链环节提供全面金融服务。此外,贸易板块、地产板块以及汽车板块各有相应子公司开展相关业务。

图片来源:川酒集团官网截图

广科咨询首席策略师沈萌表示,作为投资项目,只要企业具有相应的投资能力,就基本可以完成。多元化是为了平衡酒业发展,规避单纯依赖白酒的风险。而川酒集团的规模大,需要全产业链建设,才有可能减少发展的外部性风险。

事实上,品牌矩阵也好、多元业务也好,茅台、五粮液、洋河等其他酒类企业也在做,但不同的是,这些白酒品牌有品牌护城河,更加聚焦白酒主业,而在产业链竞争中,川酒集团的“专业服务”、管理能力以及品牌塑造等,都还面临着多方面的挑战。

复刻小米神话?

同样是“造链”,几乎都是各自行业中的特殊存在,川酒集团能复刻小米神话吗?

对于未来,川酒集团给自己的设定是“通过10-15年的努力,迈入世界500强行列,对标世界酒业巨头英国的‘帝亚吉欧’和法国的‘保乐力加’,打造贯穿中国白酒行业上中下游的全产业链”。

但这样的愿景需要时间,也需要积淀。毕竟,小米是凭借“性价比+生态链”颠覆手机行业,而白酒行业的特殊性,决定了这场产业链竞争的终局逻辑截然不同。

沈萌指出,与科技型产品不同,酒业虽然也有产业链,但酿造之外的环节相对重要性和附加值较低,即使完全自主控制产业链,对于竞争力或成本结构或许也不具备决定性影响。

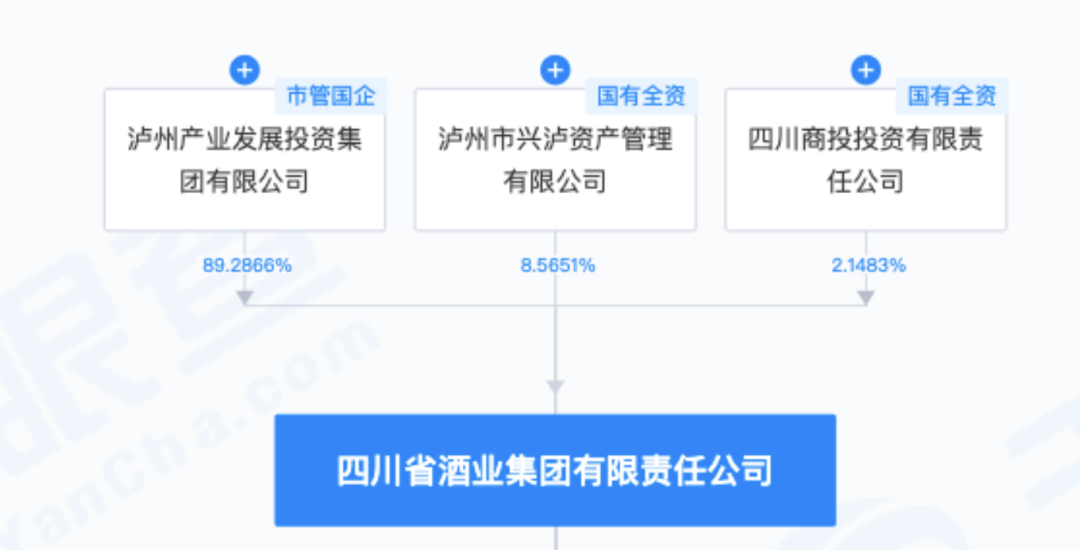

值得一提的是,尽管在市场层面仍需探索,但川酒集团作为在四川省委、省政府的支持下组建的大型综合性国有企业,背靠四川省委省政府,资源优势无与伦比,能起到战略整合者作用。此外,四川省“十四五”规划中“打造世界级白酒产业集群”的政策东风,也为川酒集团提供了整合筹码。

图片来源:天眼查官网截图

肖竹青指出,白酒已经进入寡头博弈的时代,很多大规模酒企纷纷保存量、确保增量。可见在贵州茅台、五粮液、泸州老窖、汾酒、江苏洋河、古井贡这样强势品牌的挤压之下,留给川酒集团的市场空间已经不大了,所以川酒集团是依托自己的基酒优势和政府的资源赋能在艰难前行。

这场“造链运动”注定充满各方博弈。但400亿目标背后,真正有价值的或许是另一个数据——2024年上半年,川酒集团的资产负债率高达68.44%,这意味着川酒集团继续“造链”的资本弹药告急。在白酒行业集中度提升的大趋势下,这场豪赌或许刚刚进入关键局。