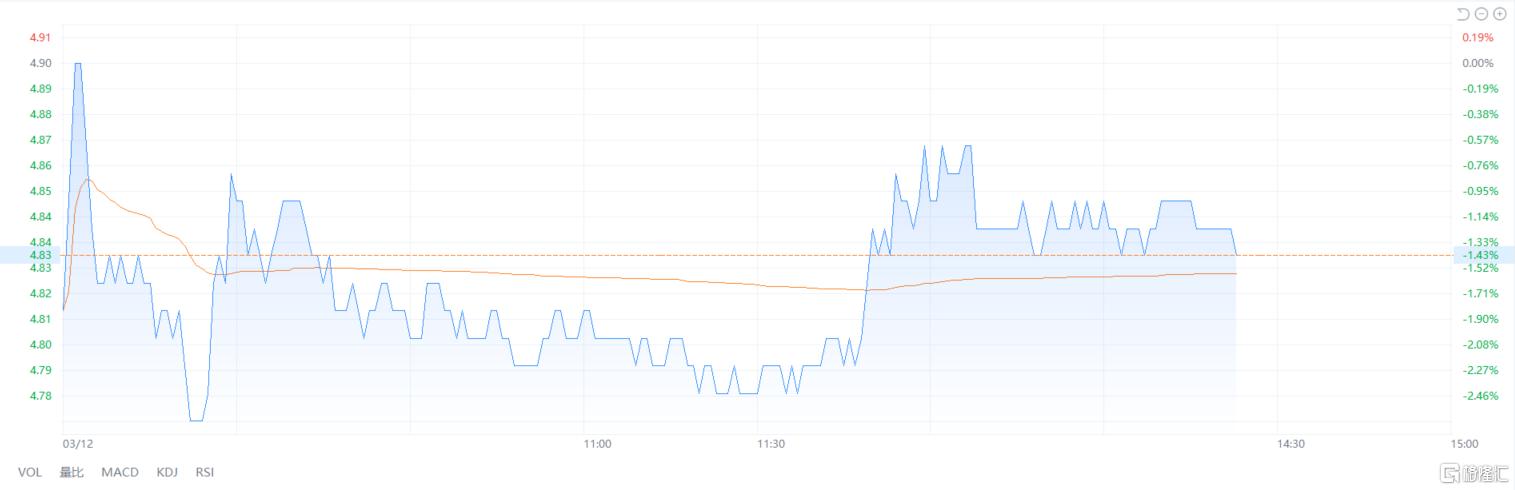

3月12日,永辉超市股价低开低走,一度跌超2%,随后有所回升。截至发稿,报4.83元/股,跌幅达1.43%。

这次股价下跌,主要是因为昨日晚间该公司发布了股东减持公告。其股东京东世贸拟通过集中竞价及大宗交易方式减持不超过2.66亿股,占总股本的2.94%,若全额减持将实现清仓退出。

股东清仓退出

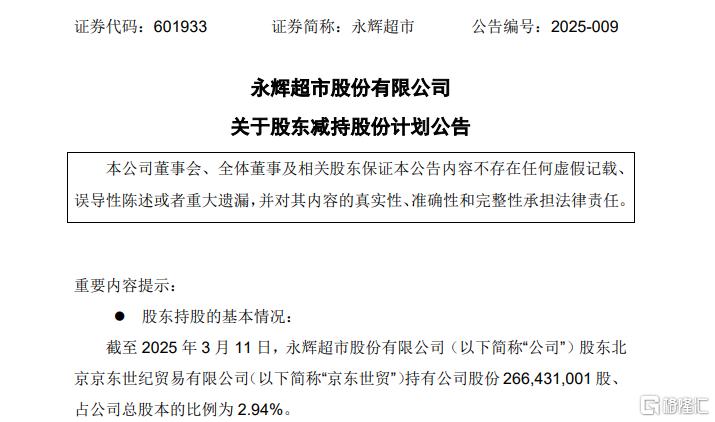

具体公告显示,因自身资金需求,京东集团旗下全资控股公司京东世贸拟减持所持有的公司股份不超过266,431,001股、占公司总股本的比例不超过2.94%。

这一减持规模恰好覆盖其当前全部持股。根据公告安排,减持计划将于4月2日启动,并于预计7月1日前完成,这意味着京东系资本将在本轮减持后彻底退出永辉超市股东行列。

值得注意的是, 这已不是永辉超市首次遭遇减持。截至2024 年7月12日,京东一致行动人宿迁涵邦就通过集中竞价交易方式减持所持有的公司股份90,750,300 股、占公司总股本比例的1%。京东世贸则减持了16,210,000股,占公司当前总股本的0.18%。

而去年9月,京东世贸联合牛奶公司、宿迁涵邦向名创优品的全资子公司骏才国际转让永辉超市29.4%的股权,套现约62.7亿元。交易完成后,名创优品成为永辉超市第一大股东。

业内人士分析,名创优品的战略入股不仅为永辉超市提供了转型所需的资金支持,更将凭借其成熟的自主品牌开发体系与IP运营能力,助力永辉优化供应链成本结构。

不过,当前永辉超市的业绩表现仍是市场关注的核心焦点。

连年亏损,向“商超顶流”取经

作为昔日零售巨头,永辉超市近年来深陷亏损困境。

自2021年起,永辉超市便持续亏损,四年累计亏损超94亿元。具体来看,2021年归母净利润亏损39.44亿元,2022年亏损收窄至27.63亿元,到2023年,仍然亏损13.29亿元。

伴随利润持续恶化,公司营收从2021年的910.62亿元滑落至2022年的900.91亿元,到2023年进一步大幅下滑至786.42亿元。

而据最新业绩预告显示,永辉超市预计2024年归属于上市公司股东的净利润亏损仍然14.0亿元;扣除非经常损益后的净利润则亏损22.1亿元。

对此,永辉超市解释称,公司2024年的经营情况相比2023年并未明显改善,一方面受制于零售行业的整体挑战导致公司整体客流和客单持续承压,但更重要是因为公司在2024年下半年开始主动进行的战略和经营模式转型带来的前期阵痛。

此前,为了应对困境,永辉超市引入“商超顶流”胖东来进行门店调改。截至2024年底,已完成31家门店改造。多家门店调改后在开业首日或首周内,销售额和客流量实现双增长。其中郑州信万广场旗舰店表现尤为突出,改造后首日销售额达188万元,较改造前增长13.9倍,当日客流超1.2万人,是调改前的5.3倍。

不过,转型代价不菲。在2024年的业绩预告中,永辉超市表示,虽然调改门店迅速大幅提升客流和销售额,但全新的经营模式在前期需要大量的人力物力投入(包括长时间关店改造)以及足够时间的能力迭代;调改同时,公司也快速关闭了尾部门店;以上几个因素导致业绩下滑。

截至发稿,永辉超市年内股价累计跌幅达 24.29%,最新市值较2021年峰值蒸发超70%。尽管公司表示,2025年将继续推进门店调改和战略转型,但如何在门店改造投入与业绩修复周期之间找到平衡点,仍将是管理层面临的核心挑战。