3月10日,新的港股通标的调整正式生效。

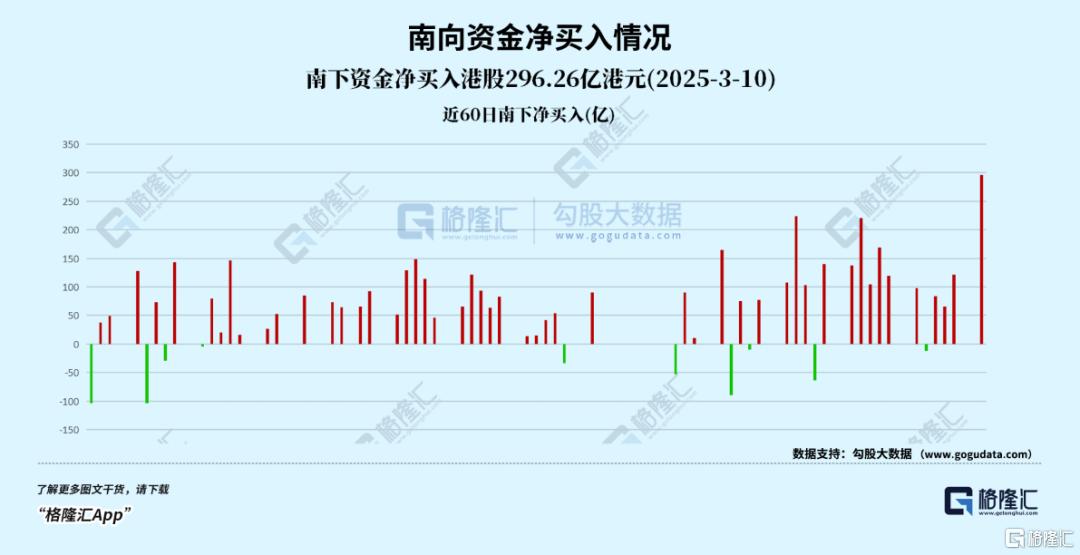

随着南向资金的闸门正式开启,内地投资者对许多优质港股标的期盼已久的“一键买入”时刻也来了。数据显示,当天,南下资金净买入港股超270亿港元,创历史单日最高净买入纪录。

与此同时,贝壳也正式跻身港股通标的。从机构到散户,这场酝酿数月的“价值重估”正式进入实战——内地投资者的交易终端上,“买入键”已为贝壳亮起。

自2022年双重主要上市登陆港交所以来,贝壳持续以稳健的财务表现和积极的股东回报策略赢得市场信任。如今,随着港股通通道的开启,贝壳或将迎来更广泛的国内投资者群体,尤其是在房地产行业从“规模”转向“品质服务”的转型期,作为科技驱动的一站式新居住服务平台,贝壳以“一体三翼”战略构建的家装、租赁等新增长引擎,正与政策引导的居住消费升级、科技赋能产业发展的趋势深度共振。

可以说,港股通的纳入,不仅是一张流动性的“通行证”,更是价值锚定的“催化剂”。

当更多熟悉本土市场逻辑的资金与贝壳的创新商业模式相遇,这场价值重估的故事才刚刚拉开帷幕。

01

价值重估闸门已开

作为港股市场与内地资本互联互通的核心纽带,港股通已成为价值发现功能最显著的跨境投资通道。

自港股通开通至今,南下资金的累计净流入规模已突破4万亿港元大关,有时单日成交占比甚至能达到港股全部成交的近一半份额,持续为港股通企业注入流动性溢价。

对于寻求价值重估的港股企业而言,跻身港股通名单不仅意味着跻身资本市场“战略高地”,更将获得跨境资本的双向赋能。

换句话来说,贝壳作为中国居住服务龙头企业,相较于国际投资者,更熟悉国内产业逻辑的南下资金有望加速进场,形成“本土认知差”驱动的估值锚定效应。

纳入港股通后,贝壳将吸引更为多元化的投资者群体。一方面,主动资金会因贝壳的行业地位和增长潜力而配置;另一方面,指数基金等被动资金也会因港股通的纳入而自动流入。这将显著提升贝壳港股的流动性和活跃度,增强市场对贝壳的关注度和信心,进而提升其在资本市场的影响力和估值水平,为企业长期价值的提升奠定坚实基础。

对此,国金证券研报指出,贝壳入通后股票的流动性、关注度将得到提升,能够扩大投资者基础,利于更多资金流入。

即便是纳入初期阶段,南向资金就可能带来数十亿量级的活水。这种结构性资金对于贝壳而言不仅构成股价安全垫,更能够推动其股价长期增长。

参考阿里巴巴、腾讯、小米等同类型企业纳入港股通后的市场表现,新纳入标的往往伴随南向资金的持续涌入与流动性跃升。

以阿里巴巴为例,去年9月入通后的三个月,公司港股通渠道净买入金额快速攀升至800亿港元,持股占比突破4.6%,目前已达到7.3%。

更早入通的腾讯、小米等同类公司亦呈现类似规律,目前在港股均实现了9%至21%的交易量增量。按照10%的交易量增量估算,长期来看,贝壳的入通将带来超过200亿的增量资金。

若将视角转向股价表现,这种资金与估值的正向循环更为直观。

富途牛牛数据显示,腾讯入通三个月内涨幅逼近70%,至今累计涨幅超100%。而小米入通的一年时间里,股价翻涨近3倍,五年周期维度涨幅更突破5倍,印证了稀缺龙头对接本土资金后的价值重估动能。

由此不难判断,贝壳作为居住服务赛道头部企业,或有望复制这一路径。

从美股回港双重上市到本土资本定价权接棒,贝壳正在演绎中概股价值重估的进阶版本。

短期看,南向资金的配置惯性叠加政策宽松周期,或催生贝壳估值修复的贝塔行情;长期而言,其作为科技驱动的一站式服务平台已覆盖数亿家庭,这种“数据+场景+服务”的优势,将在资本市场的价值坐标系中找到应有的刻度。

02

在流动性红利中捕获确定性阿尔法

毫无疑问,贝壳纳入港股通,首先将迎接的是一场流动性的红利。但究其本质来看,这更将是一次资金配置效率提升与价值重估的共振。

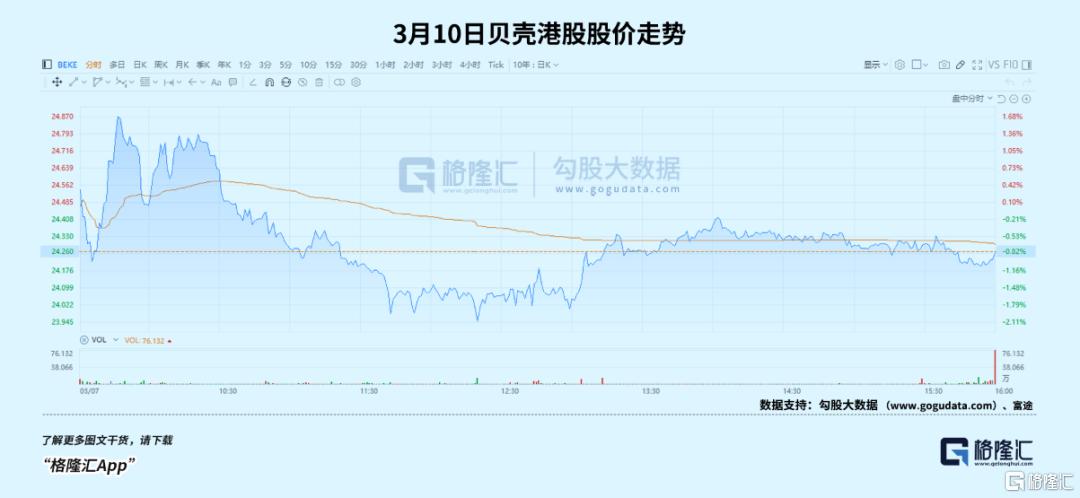

可以看到,入通当日,贝壳港股一度冲高大涨近8%,尽管随后收跌,但自今年2月以来,公司港股累计涨幅已经超过40%,大幅跑赢恒生指数。

由此也就能理解,当日大幅的波动,不排除是前期获利资金借利好消息兑现收益。值得注意的是,隔夜美股大跌,贝壳等一众中概股也遭遇重挫。

不过对于真正看好公司的投资者而言,理应穿透短期情绪波动,在“市场明牌”与“暗线预期”中锚定关键信号,以此才能捕获可持续的阿尔法机会。

a·市场明牌:业绩韧性与股东回报的确定性

从市场明牌来看,来自公司业绩的韧性与股东回报的确定性。

毫无疑问,贝壳当下受到多项利好因素带动。

其一,从宏观政策层面来看,去年12月,中央会议首提“稳住楼市”,楼市的稳定与否已经上升到宏观全局,而近期两会,相关提法也被写入政府工作报告。报告明确提出:“稳住楼市”“持续用力推动房地产市场止跌回稳”。

对此,多家机构解读,认为此次工作报告从宏观、财政、货币政策到楼市政策等均释放了积极的信号,有助于2025年房地产行业的平稳健康发展。随着核心城市楼市交易及土地市场回暖,叠加政策支持及传统营销季推动,3月房地产市场有望延续回稳态势,核心城市或出现“小阳春”行情。

其二,结合市场实际情况来看,楼市的复苏正肉眼可见,主要城市的二手成交量表现抢眼,新房市场也在持续放量。国家从统计数据看,去年四季度,新建商品房销售面积和销售额实现了正增长。

很显然,楼市的持续活跃,也将有望带动贝壳总交易额(GTV),进而推动后续业绩取得超预期表现。

对此,近期花旗发布研报称,贝壳纳入港股通后,预期公司总交易额(GTV)带动的上季业绩或小幅超越预期及强劲的首季业绩,维持“买入”评级,目标价由60.72港元上调至72.86港元。

从公司既有业务板块来看,存量房业务方面,作为决定业绩的关键基本盘,其有望持续受益于核心城市二手房交易回暖。而新房业务方面,贝壳的渠道价值被更多看到,有着优于市场行业的表现。

此外,新业务方面,贝壳第二曲线的爆发逻辑持续得到验证。其中,家装业务方面,贝壳整装业务规模、品质、效率的正循环已经构建。租赁业务方面,也正不断贡献业绩增量,后续随着宏观经济修复带动需求提升,也将进一步释放弹性。

接下来再关注到公司的回购与分红动作。

作为一家始终高度重视股东回报的公司,贝壳通过积极的股票回购及分红,与投资者共享发展红利。

据悉,2024年全年,贝壳共斥资约7.16亿美元回购股票,回购股数约占2023年末已发行总股本的3.89%。而今年以来,公司在1月份回购数超1300万股,涉及资金约7500万美元。贝壳的股票回购采取“注销方式”,实实在在直接增厚投资者收益。

同时还可以看到,在过去两年中,贝壳分别派发了约2亿美元的特别分红和约4亿美元的2023年末期现金分红。

大手笔的回购与分红,不仅释放了公司看好其自身未来发展的积极信号,同时也有助于稳定市场预期,提振市场信心,并为当下南下资金的入场提供了安全边际。

b·市场暗线:面向更广阔居住服务与技术赋能的长期叙事

从市场暗线预期来看,贝壳的居住服务赛道和AI等技术的赋能将是评估其长期价值增长的关键。

首先,从交易到居住,贝壳的业务已经形成了从前端帮助开发商的贝好家,到中端经纪服务,再到后端装修、租赁的居住服务链条。这种“一站式”的服务模式,不仅提升了用户体验,也为公司创造了更多元的收入结构,随着整个平台网络效应的持续释放,公司有望持续加固行业护城河,并以此获得更高的市场估值溢价。

其次,凭借庞大的用户行为数据叠加AI算法等前沿技术,贝壳能够精准挖掘客户需求,这种数据驱动的业务模式,不仅提升了服务效率,还为未来的数据资产变现与业务生态价值挖掘提供了巨大的潜力。

特别是,技术重构服务效率与成本结构也已经在贝壳的业务中得到验证,正不断释放更大的成长空间。

以奠定贝壳数字化发展基石的“楼盘字典”为例,截至2024年底,其系统已收录全国2.7亿套房屋的真实数据。在楼盘字典基础上,贝壳开发VR看房4.0、智能估价系统、交易风险预警等20余项核心应用,二手房交易周期缩短40%,虚假房源投诉率下降95%,服务品质与效率得到质的飞跃。

此外,在AI方面,贝壳还推出首款AIGC家装设计产品“设牛”,依靠自研的ChatHome大模型和“梦想家”图像大模型,可根据房间图片或户型图一键生成装修效果图,提高设计师和用户的沟通效率,并有效降低了服务成本。

同时,不容忽视的是贝壳成立的贝好家事业线,其致力于打造数据驱动型住宅开发服务平台,实现C2M(从消费者到制造者)。基于此,其打造包括精准需求洞察、用户深度参与和数据驱动决策等在内的一系列能力,贝壳将在居住行业推出越来越多的好房子,同时降低开发商和产业链里的参与者在项目层面的风险,并释放更大的价值潜能。相信这也将是未来催化公司价值重估的重要看点所在。

03

结语

总的来看,港股通的纳入,不是贝壳估值潜力释放的终点,而是流动性红利下价值发现的新起点。

对于投资者而言,贝壳的业绩韧性与分红防御性提供了足够的“安全垫”,而其居住服务延伸与技术赋能打开了更具想象的估值空间。

当下,伴随科技领域突破性进展不断落地,引发中国资产的价值重估浪潮。作为脱胎于传统房地产领域,不断以数字化能力赋能行业、以科技引领产业创新发展的标杆,贝壳,显然不会缺席这场盛宴。