来源:芝能汽车

Marvell在2025财年第四季度交出了一份令人振奋的成绩单。

● 净营收达到18.17亿美元,同比增长27%,创下季度收入新高,得益于数据中心业务的强劲表现;

● 营收同比增长78.5%,达到13.66亿美元,成为公司业绩的核心驱动力。

● 利润方面,第四季度GAAP净收入为2.002亿美元,非GAAP净收入为5.314亿美元,毛利率分别达到50.5%(GAAP)和60.1%(非GAAP)。

● 展望2026财年第一季度,预计净收入将达到18.75亿美元,GAAP毛利率约为50.5%,非GAAP毛利率约为60%,市场对AI业务的成长性存在担忧。

Part 1

公司整体财务表现分析

● 营收表现:数据中心驱动整体增长

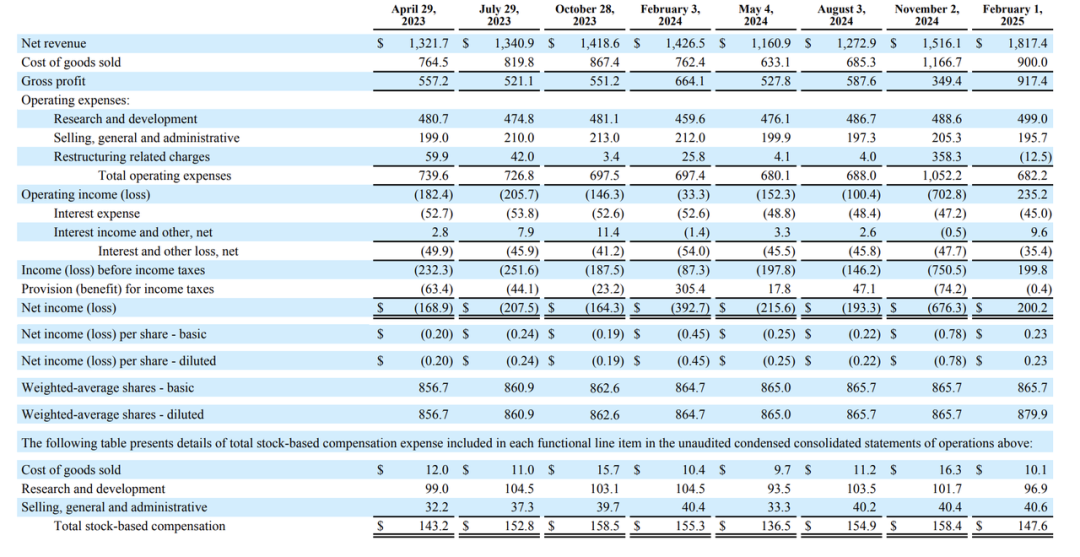

◎ 2025财年第四季度实现了18.17亿美元的净营收,同比增长27%,刷新了公司季度营收纪录。

◎ 从全年表现来看,2025财年净营收达到57.67亿美元,保持了稳定的增长态势。

营收增长的背后,数据中心业务功不可没。

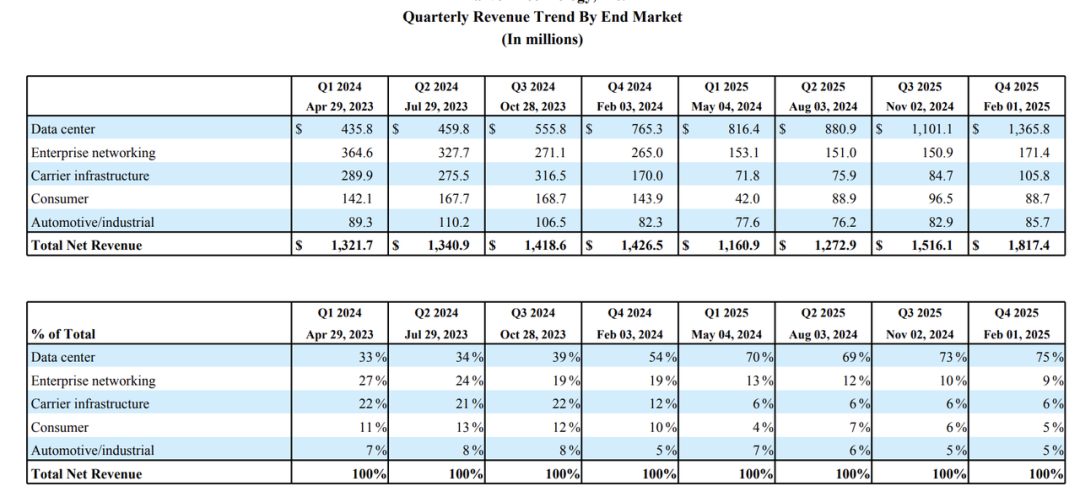

◎ 第四季度,数据中心业务贡献了13.66亿美元的营收,占总营收的75%以上,同比增长78.5%。这得益于ASIC(专用集成电路)和光模块DSP芯片的需求激增,尤其是在AI相关应用的支持下。

◎ 汽车/工业业务仅贡献了0.86亿美元的营收,但其4.1%的同比增长显示出该领域在特定细分市场的潜力。

◎ 相比之下,消费电子业务营收0.89亿美元,同比下滑38.4%,终端市场需求疲软的压力。

● 利润与毛利率:盈利能力稳步提升

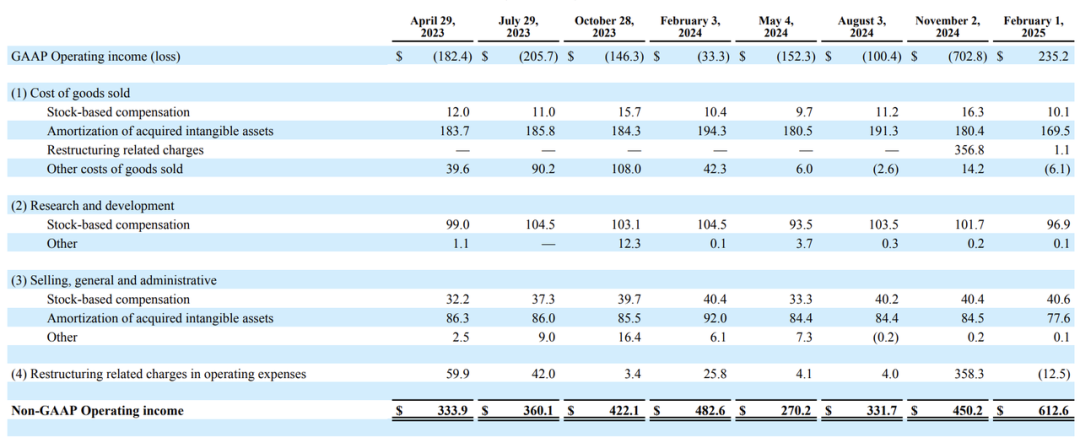

◎ 利润方面,第四季度实现了2.002亿美元的GAAP净收入,扭转了上一季度的亏损。非GAAP净收入则达到5.314亿美元。全年GAAP净亏损为8.850亿美元,受到收购摊销和重组费用的影响。

剔除这些非经常性因素后,非GAAP净收入为13.77亿美元,在调整后的基础上依然保持了强劲的盈利表现。

◎ 第四季度,GAAP毛利率为50.5%,非GAAP毛利率为60.1%,在高附加值产品上的优势。

数据中心业务的高毛利特性是推动这一指标的关键,而汽车/工业业务虽然规模较小,但其稳步增长也为整体毛利率的稳定性提供了支持,消费电子业务的下滑可能对毛利率构成一定压力,但整体影响有限。

● 展望2026财年第一季度,净收入将达到18.75亿美元,同比增长超过60%,GAAP毛利率约为50.5%,非GAAP毛利率约为60%,对整体业务的信心,尤其是数据中心和AI业务的持续推动。

Part 2

业务板块分析

与汽车业务聚焦

● 数据中心业务是当前最大的增长点,第四季度营收达到13.66亿美元,同比增长78.5%。

主要得益于ASIC和光模块DSP芯片的强劲需求,其中AI相关收入约为7亿美元,定制ASIC收入约为3.4亿美元,推动了公司整体业绩,也为其他业务板块提供了资源支持。

● 企业网络业务第四季度实现营收1.71亿美元,同比下滑35.3%,但环比增长13.6%;运营商基建业务营收1.06亿美元,同比下滑37.8%,环比增长25%。

这两项业务的同比下滑反映了过去几年5G基建高峰后的需求回落,但环比增长表明市场正在逐步回暖。

对于汽车业务而言,运营商基建业务的复苏尤为重要。5G技术的广泛应用推动了车联网的发展,光通信芯片和5G基站芯片在这一领域具有潜在优势。企业网络业务的回暖也可能为车载网络设备提供更多应用场景。

● 消费电子业务在第四季度表现低迷,营收0.89亿美元,同比下滑38.4%,主要受到终端市场需求减弱的影响,尤其是存储控制器和WiFi芯片的销售下滑。

我们预计下季度该业务将继续承压,环比下降35%,这可能进一步压缩其对公司整体营收的贡献。

● 汽车/工业业务展现了不同的景象。第四季度,该业务实现营收0.86亿美元,同比增长4.1%,成为少数实现正增长的板块之一,汽车业务的增长主要得益于自动驾驶、车载娱乐系统和车载以太网产品的需求增加。例如,车载以太网解决方案在支持高速数据传输方面表现出色,已被多家汽车制造商采用。

工业终端市场仍相对低迷,限制了该业务的整体规模,但汽车领域的稳步增长让我们看到了未来的潜力。

● 从技术角度看,在汽车业务上的布局具有战略意义。

随着智能网联汽车的普及,车载通信和计算需求将持续上升。我们的ASIC技术、光模块技术以及数据中心业务的经验都可以为汽车业务提供支持。

例如,定制ASIC可以用于开发高效的自动驾驶处理器,而光通信技术则可能在未来的车联网中发挥更大作用,当前汽车业务仅占总营收的5%左右,但其增长潜力和行业趋势让我们对其未来充满期待。

Marvell在2025财年第四季度展现了令人瞩目的财务表现和业务韧性。净营收18.17亿美元的创纪录成绩、16.8亿美元的强劲现金流以及数据中心业务的78.5%增长。

在2026财年第一季度将继续保持增长势头,净收入预计达到18.75亿美元,AI业务的成长性担忧和资源分配的优先级可能对业务的发展构成一定挑战。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。