炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:凯瀚财经

一、关于IPO放松

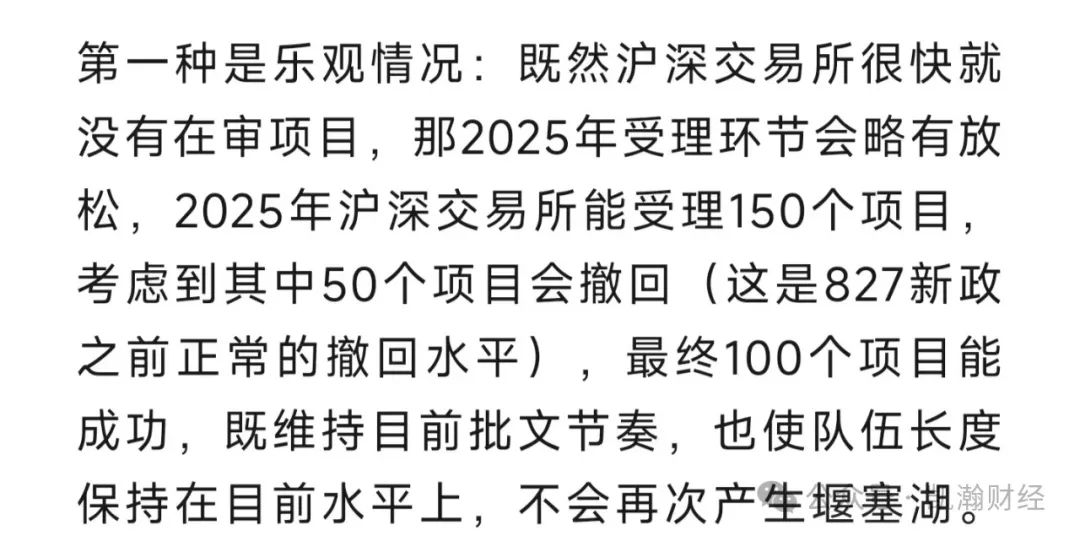

本周又有小作文,说今年受理环节会放松,全年会受理150个项目,消费类项目也将开闸。

我们上周已经说过,很多人出于各自利益的考虑,都在盼着IPO放开,所以任何关于IPO放松的传言都很容易获得流量。

其实我们在年初的分析中,已经做出今年可能会受理150个项目的判断,看起来比去年77个会多不少,但这不能理解为任何意义上的放松,而是维持每年100个批文所必需的。

未来的审核尺度不能一概而论,预计基本原则是收到“邀请函”的项目审核会宽松,但自主申报的项目会继续从严。总之不能机械看案例,人家行你不一定行,一事一议。

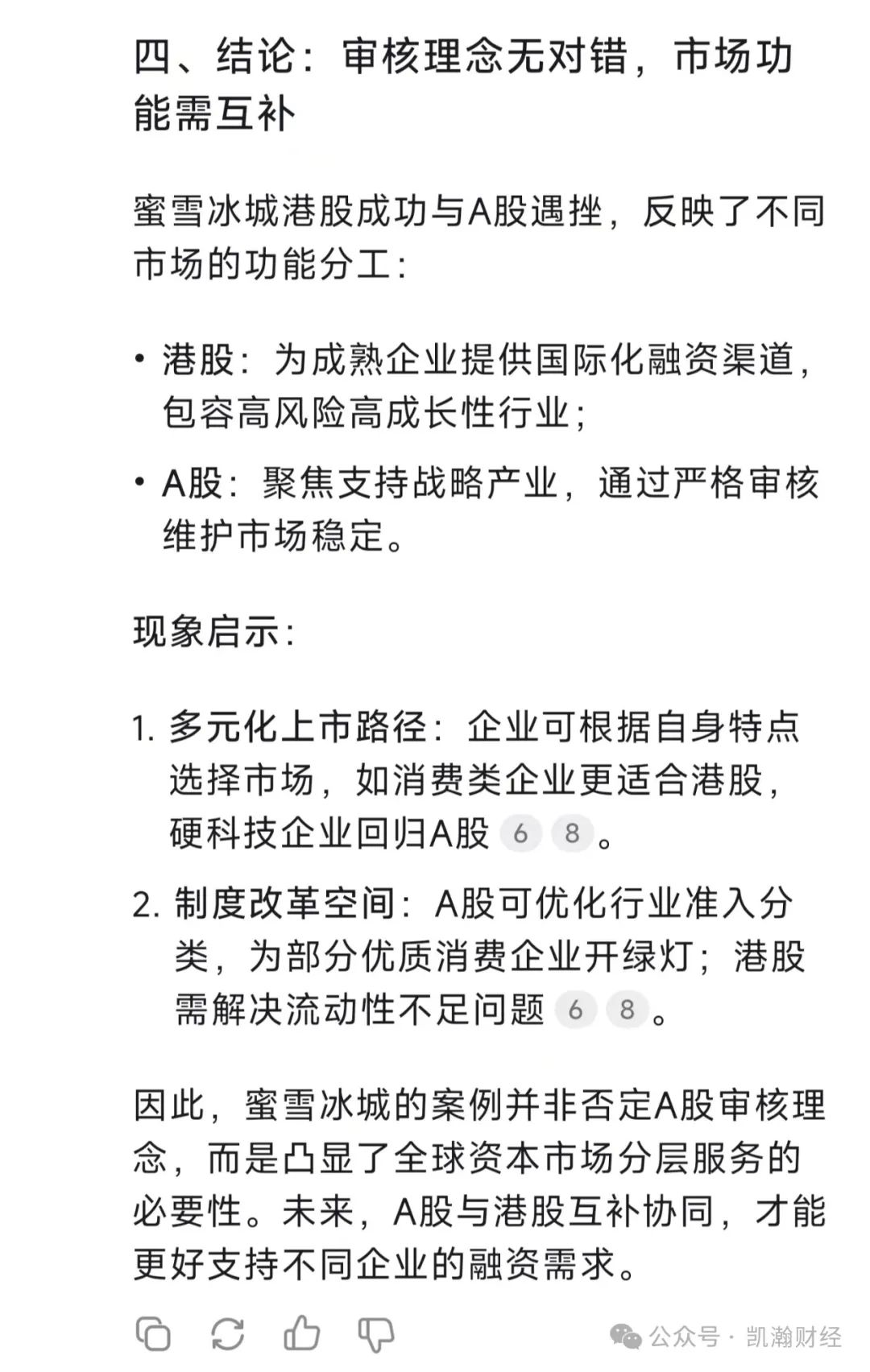

二、关于蜜雪冰城

本周一,蜜雪冰城在香港上市,当天市值就突破了1000亿港元。

2023年以来的IPO收紧,标志性事件是827新政,但追溯到源头,却应该是蜜雪冰城。2022年9月,蜜雪冰城主板IPO申请获受理,立即遭遇自媒体的口诛笔伐,核心观点是:卖奶茶(潜台词:这么low的生意)为什么可以上市。舆情应该是惊动了高层。2023年2月,主板推行全面注册制改革,蜜雪冰城平移交易所失败,境内IPO之旅宣告结束。蜜雪冰城的舆情,不但导致它自己IPO失败,还导致监管部门出台“红黄灯”政策,整个消费行业首当其冲,被贴上“没有技术含量”的标签,事实上被禁止上市。

但在香港市场上,不但监管允许蜜雪冰城上市,而且从发行阶段开始,投资者也对公司予以充分认可,认购金额1.82万亿港元;上市后一周,股价继续上涨,打新者和二级市场参与者都赚了钱。

为什么两地对同一家公司的态度差异这么大,到底应该允许什么样的企业上市,这个问题可能很多人30多年来一直都没想清楚。

我们去问了Deepseek,它给的观点非常正能量:

这又是一次一本正经地胡说八道,外行看起来很专业,实际上很业余。首先,蜜雪冰城是典型的行业地位突出的大盘蓝筹,去香港上市是迫不得已,和香港包容高风险行业没有关系;其次,历史经验早就证明IPO严格审核实现不了二级市场稳定,古今中外没有哪次稳定二级市场是靠严格审核IPO实现的;第三,如果蜜雪冰城在A股上市,按照在港股的情况,可能会带领消费行业整体走出一波行情,那才是在维护市场稳定。

看了它的回答,不得不说,至少到目前为止,这些大模型的观点还是基于对语料的整理分析,提不出超过语料水平的见解。而如果语料水平低(比如中文互联网上关于IPO和二级市场关系的观点,基本上全部是错误的),那也别指望人工智能能发挥多大作用。

三、IPO节奏

本周(3月3日-3月7日)IPO审核继续处于接近停滞的状态。

1、批文

本周有2个IPO项目注册生效。2025年以来,一共有16个项目注册生效,其中主板5个,创业板9个,科创板2个。

北交所本周无项目注册生效。

如前所述,我们在年初的时候,曾经预计2025年有100个IPO和50个北交所批文。从目前的情况看,每周2个IPO批文的节奏仍然得以保持。但北交所这边,今年到本周只有2个项目注册生效,没有项目过会,似乎全年未必有50个批文。在北交所已经是排队数量最多的板块情况下,这个节奏确实有些慢了。

本周取得批文的古麒绒材2023年8月提交注册,停留在注册环节18个月。公司主要从事鹅绒、鸭绒的生产和销售,主要客户包括海澜之家、森马、鸭鸭等服装品牌。虽然下游是消费类企业,但公司自身还是属于2B的企业,而且公司市场地位较高,向羽绒服装客户供货量约占羽绒服装理论市场用量的12%。

本周无新增受理项目,本月后面三周可能有少量930基准日项目会受理。

本周无项目上会。根据预告,下周海阳科技主板项目、汉桑科技创业板项目将上会。

海阳科技主要从事尼龙6系列产品研发、生产和销售。这个行业上下游都非常透明,是比较容易让审核部门放心的行业,过会没有问题,但行业较为传统,且上下游议价能力都比较强,公司2024年55.42亿元的营业收入、只有1.64亿元的净利润,净利润率3%,说实话,以后二级市场投资者未必能赚到钱。

汉桑科技主要从事高性能音频、创新音频等产品的研发、设计、制造,主要为全球音频设备及产品领域知名品牌商提供ODM服务。公司虽然申报创业板,但2024年净利润2.5亿元,比主板的海阳科技还要高。十几年前,为国际品牌做ODM是审核部门非常放心的项目,因为客户知名度高、而且外销环节单据更丰富,真实性更有保证,当时国际知名企业是可以豁免走访的。但827新政以后,外销占比高的项目不怎么受待见,外销反而被认为是更容易造假,所以这个项目也花了很多篇幅说明外销业务的真实性。

本周终止审查IPO项目1个。经过一年多的清理,沪深交易所队伍已经是历史最短,该撤的前面已经撤得差不多了。

毅合捷主要产品为涡轮增压器及机芯,主要面向境外汽车后市场。公司最近三年业绩持续增长,2024年净利润1.37亿元,应该说还是很不错的企业。从反馈问题看,审核部门主要担心纯电动汽车没有涡轮增压需求,前面提到的出口业务不受待见可能也是原因之一。

本周无新增提交注册项目。

由于过会和提交注册的节奏太慢,目前仅剩上周提交的2个正常审核的注册阶段项目,其余显示为提交注册阶段的项目在注册阶段已停滞长达一年以上,实质上已不处于正常流程中,过会待注册项目库存已经枯竭。