美股遭遇“黑色星期一”,跟踪美股的ETF下跌。

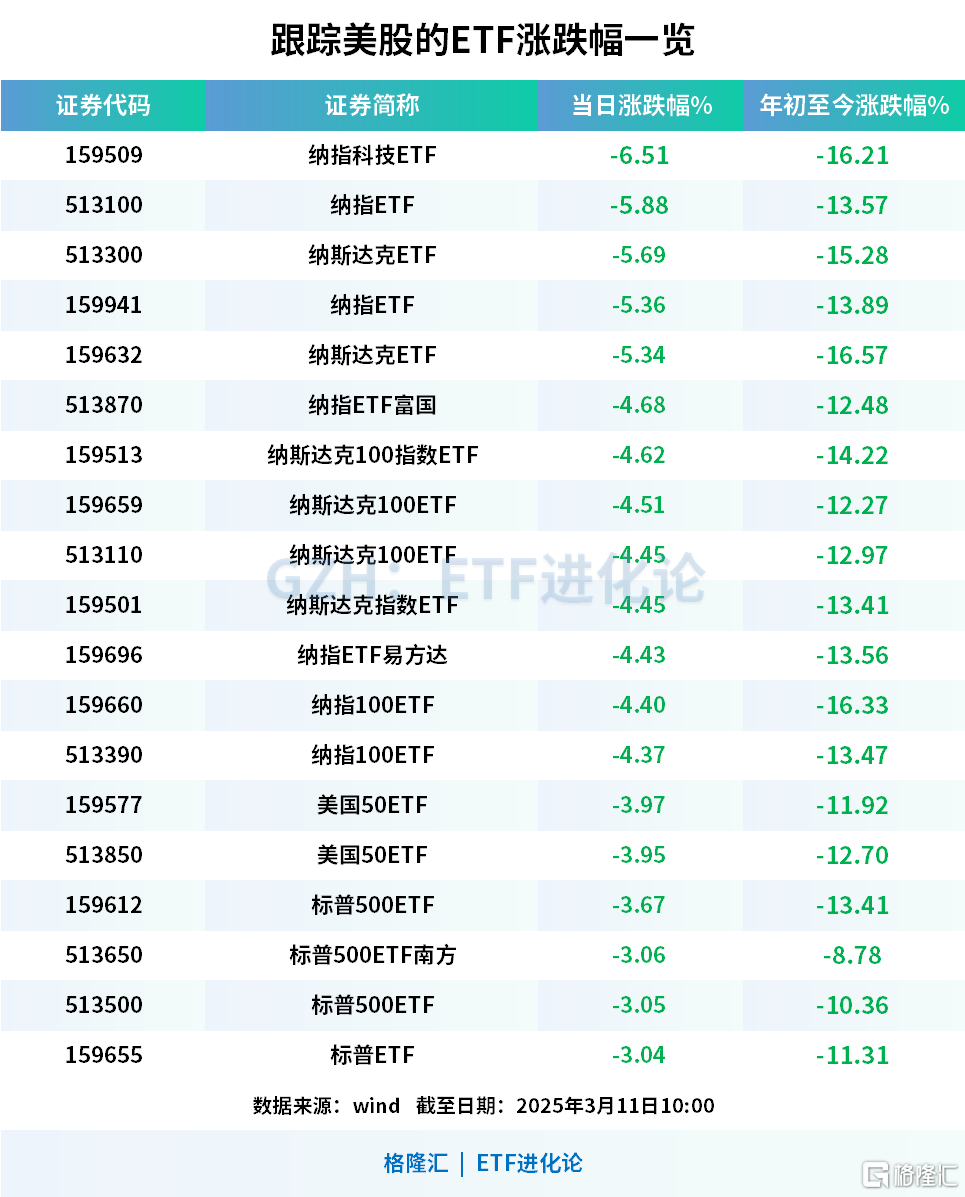

截至发稿,纳指科技ETF跌超6%;纳指ETF、纳斯达克ETF跌超5%;纳斯达克100指数ETF、纳斯达克100ETF、纳指100ETF、跌超4%;美国50ETF、标普500ETF、标普ETF跌超3%。

美国经济衰退风险升温,市场遭遇大规模抛售。三大美股指周一低开低走,纳指收跌4%、创2022年9月以来最大日跌幅,和收跌2.7%的标普均创去年9月以来收盘新低,道指跌近2.1%,抹平去年11月美国大选以来涨幅。

美国科技七巨头指数跌4.73%,英伟达跌5.07%,苹果跌4.85%,谷歌A跌4.49%,Meta跌4.42%,微软跌3.34%,亚马逊跌2.36%,特斯拉股价盘中暴跌超16%,收盘跌超15%,创2020年9月份以来最差盘中表现,较其去年12月创下的历史新高累计下跌超54%,市值蒸发约8000亿美元。

七巨头周一市值合计蒸发超8300亿美元,创单日市值损失最高纪录。

高盛股票销售交易部门的数据显示,截至3月7日一周,对冲基金抛售加剧,以2024年11月以来最快的速度做空,长线投资者净卖出50亿美元,多空股票之比降至2019年来最低水平。数据显示,抛售主要集中在科技、金融和可选消费板块。

国盛证券认为,近期美股下跌主因衰退担忧升温、季节性规律、DeepSeek冲击、关税升级,不过我们综合各类经济模型和高频指标分析,认为美国经济衰退风险并不高。目前美股情绪指标已处在极度恐惧区间,短期有望止跌企稳,之后能否重回上涨取决于关税是否进一步升级、衰退预期能否证伪,重点关注一季报业绩表现。

华泰证券指出,美股处于基钦周期顶部区域,未来或波动放大。美股自去年12月上旬至今年2月19日主要呈现震荡盘整走势,后续则呈现较为明显的下行趋势,美元指数近期走势亦较为疲软,背后的因素包括美国经济数据偏软、关税等政策预期反复扰动,欧洲财政扩张提振市场预期,日本通胀上行驱动日央行加息概率升高等。对未来判断如下:

1)美股目前处于周期顶部区域,标普500等指数同比自去年10月底见顶之后,目前呈现较为明显的震荡向下趋势,美股未来存在波动放大的风险;2)纳斯达克指数周K线布林带已触及下轨,VIX指数连续三周上行,同样预示美股可能存在风险;3)美元指数已回调近2个月,目前技术指标提示超卖,结合美元处于基钦上行期,短期回调或许不改美元中长期上行的趋势。