净利润近九年来首度下滑,安井食品(603345.SH)赴港上市能否稳住“速冻一哥”地位?

2025年1月20日,在官宣赴港上市计划一年后,安井食品正式向港交所递交上市申请,拟登陆主板。

财报显示,2024年前三季度,安井食品出现增收不增利的情形,净利润自2018年以来首次出现同比下滑。在国内速冻食品行业越来越卷的当下,安井食品的增长动力面临瓶颈。

2月21日、2月28日、3月11日,就增收不增利、未来发展规划等相关问题,时代商业研究院向安井食品发函并致电询问,均无人接听。截至发稿,该公司尚未回复相关问题。

一、业绩失速增收不增利,主力产品单价下滑

据招股书,弗若斯特沙利文研报显示,安井食品在中国速冻食品行业排名第一,保持主导地位,2023年其市场占有率约为6.2%。

虽贵为中国最大的速冻食品公司,但随着国内速冻市场的日益饱和,安井食品同样面临业绩承压的问题。

招股书显示,2022—2024年前三季度(下称“报告期”),安井食品的营收分别同比增长31.39%、15.48%、7.85%;归母净利润分别同比增长61.37%、34.24%、-6.65%。

报告期内,安井食品业绩增速明显放缓的同时,2024年前三季出现增收不增利的情形;拆分来看,其2024年第三季度净利润更是同比大幅缩减超36%。

究其原因,安井食品出现增收不增利的情形,主要源于主力产品售价下滑、以价换量导致。

报告期初至报告期末,安井食品速冻调制食品的平均销售价格从1.4万元/吨下滑到1.36万元/吨;速冻面米制品的平均销售价格从1.07万元/吨下滑到1.01万元/吨。

而价格下滑最快的产品是预制菜,速冻菜肴制品(即预制菜)的平均销售价格从2.03万元/吨下滑到1.79万元/吨。

二、国内速冻食品“价格战”愈演愈烈,赴港上市卷向海外市场

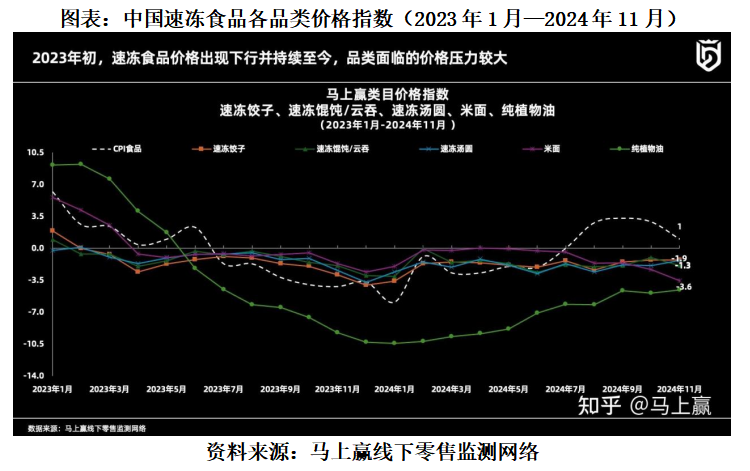

安井食品核心产品单价出现下滑,与愈发激烈的市场竞争有关。事实上,从2023年年初开始,国内速冻食品价格就出现下行,各大品类面临的价格压力较大。

在下游需求不振的情况下,消费者更趋向于购买低价优质产品,冻品企业纷纷“内卷”降价抢市场。

冻品行业之所以陷入“价格战”,主要原因是供需失衡。更为深层次的原因是行业竞争壁垒不高,当下游需求不振时,企业便会拿起价格武器来争夺有限的市场份额。

一方面,传统速冻产品同质化严重,安井食品难以依赖品牌获取更多溢价,只能随市场降价以应对白热化的市场竞争。

在2024年中报中,安井食品就表示,从2023年年底开始,消费者对性价比的追求愈发强烈,导致餐饮行业诸多品牌进一步或主动或被动进行降价,行业内普遍存在“增收不增利”的不利局面。

另一方面,以B端餐饮企业为主要客户的预制菜业务,作为第二增长曲线,正受到餐饮行业的消费分化等因素冲击,需求较为疲软,这压缩了如安井食品等上游供应商的利润空间。

与此同时,C端市场消费者对预制菜的安全性和健康性产生怀疑,且消费者普遍对餐厅使用预制菜感到不适,甚至不少餐饮企业喊出“抵制预制菜”的口号。

国内市场增长潜力逐渐接近天花板,“出海”或成为安井食品的新解题思路。

安井食品在其最新的财报中表示,通过审慎研判并综合国内市场竞争格局、国际市场广阔空间和行业机会,公司将积极走出去,针对饮食消费习惯相似和空间广大的海外消费市场加快推动进出口业务。

可见,安井食品赴港上市的目的可能在于加速全球化进程,通过港股市场增强在海外市场的知名度和竞争力,以寻求新增量。

不过,安井食品目前的境外收入占比仍较小,财报显示,2023年和2024年前三季度,其境外收入分别为1.28亿元、1.22亿元,占总收入的比例均不到1%。

与此同时,随着越来越多的国内速冻食品企业意识到海外市场的潜力,竞争也日益激烈。同行竞对如海欣食品(002702.SZ)、千味央厨(001215.SZ)等,也已着手海外布局,并开始争夺着有限的市场份额,一场激烈的争夺战正逐步展开。

安井食品的出海之路能否切实带来新的增长动力,还有待时间验证。

(文章来源:时代财经)