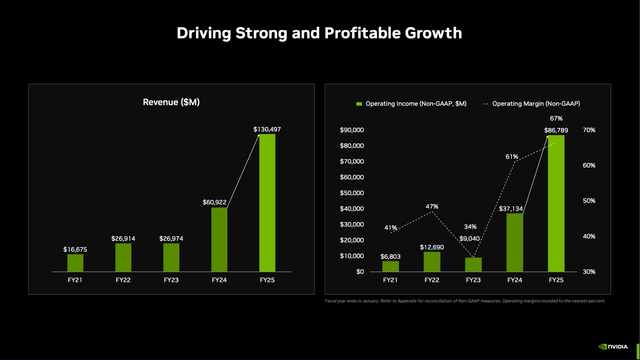

2025 年 2 月 26 日,英伟达( NASDAQ: NVDA )公布了2025 财年第四季度和全年业绩。首先,英伟达的收入和每股收益再次超出预期。2024 财年第四季度,收入从 2024 年第四季度的 221.03 亿美元增至2025 年第四季度的 393.31 亿美元,同比增长 78.0%。营业收入也从 2024 年第四季度的 136.15 亿美元同比增长 76.5% 至 2025 年第四季度的 240.34 亿美元。每股摊薄净利润从去年同期的 0.51 美元增至本季度的 0.90 美元,盈利增长 76.5%。自由现金流也有所增加,但“仅”从 2024 年第四季度的 112.17 亿美元增加到 2025 年第四季度的 155.19 亿美元,同比增长“仅”为 38.5%。

相反,从全年业绩来看,英伟达仍报告了三位数的增长率,收入同比增长 114%,从 2024 财年的 609.22 亿美元增至 2025 财年的 1304.97 亿美元。营业收入从上年的 329.72 亿美元增至 2025 财年的 814.53 亿美元,同比增长 147%。最后,每股摊薄净利润也从 2024 财年的 1.19 美元增至 2025 财年的 2.94 美元,增幅达 147%。自由现金流也增长了一倍多,同比增长 125%,从 2024 财年的 269.47 亿美元增至 2025 财年的 607.24 亿美元。

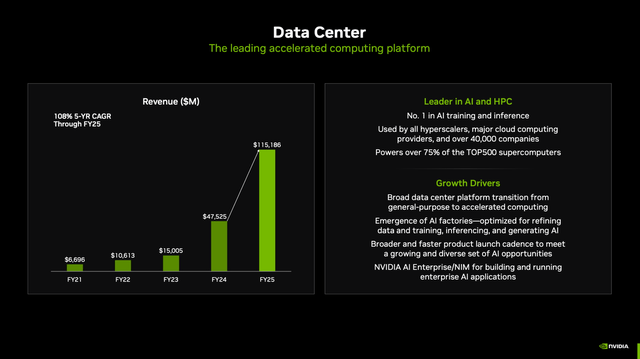

从各市场收入来看,情况与前几个季度一样。收入的最大部分仍然来自数据中心。2025 年第四季度,数据中心收入占总收入的 90.5%,收入同比增长 93.3%,达到 355.8 亿美元。

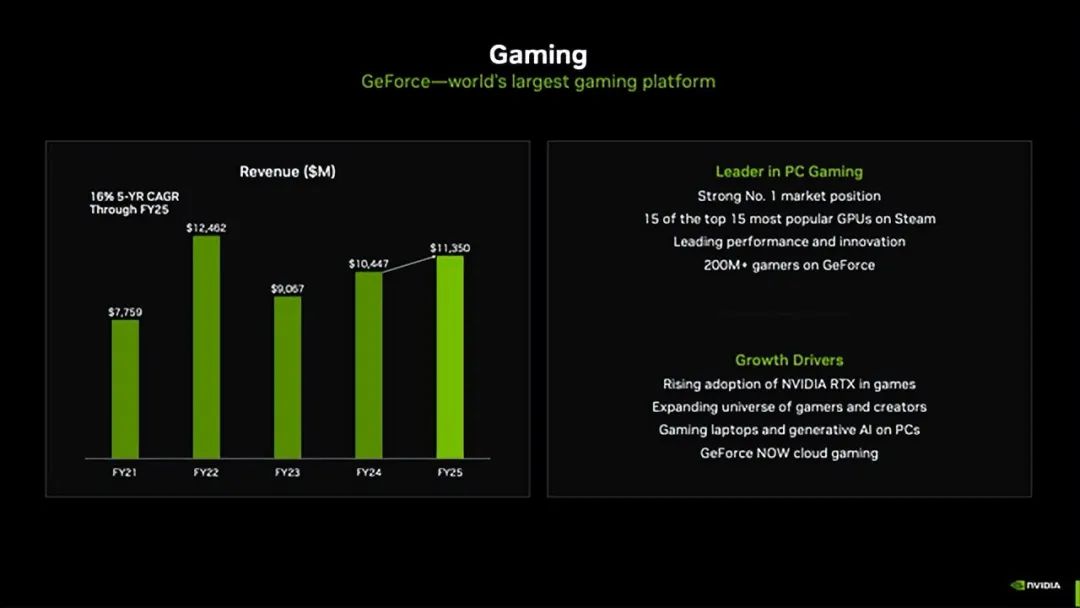

除数据中心外,按市场划分的第二大收入来源是游戏,占总收入的约 6.5%。然而,2025 年第四季度的收入同比下降 11.2% 至 25.44 亿美元。但第四季度的出货量受到供应限制的影响,因此随着供应增加,管理层预计下一季度将出现强劲的环比增长。

还有两个部门为收入做出了贡献,但仅略高于 1%。这两个部门之一是专业可视化部门,该部门在 2025 年第四季度创造了 5.11 亿美元的收入,与去年同期相比,收入增长了 10.4%。全年收入同比增长了 21%,管理层在上次财报电话会议上表示:

推动需求的关键垂直行业包括汽车和医疗保健。英伟达技术和生成式 AI 正在重塑设计、工程和模拟工作负载。这些技术越来越多地被 ANSYS、Cadence 和西门子等领先的软件平台所利用,从而推动了对 英伟达RTX 工作站的需求。

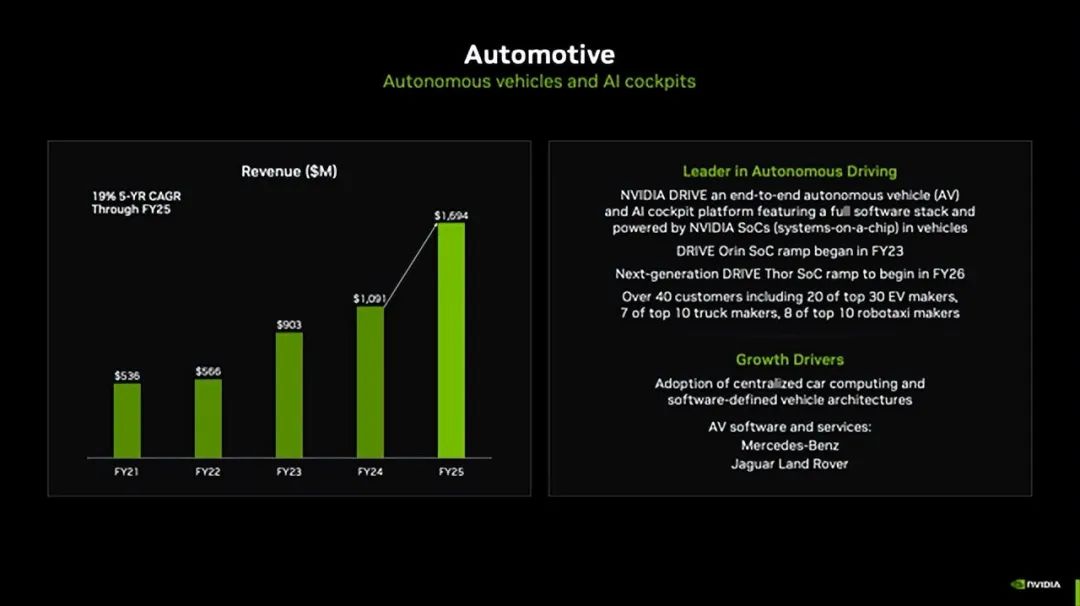

在这些非常小的细分市场中,汽车是第二大细分市场,在所有四个细分市场中,汽车的同比增长率最高。与 2024 年第四季度相比,本季度收入增长了 103%,达到 5.7 亿美元。这一高增长主要是由于自动驾驶汽车(包括汽车和机器人出租车)的持续增长。在财报电话会议上,管理层指出,丰田、Aurora 和大陆集团都将依赖 英伟达的产品来生产其汽车和卡车。

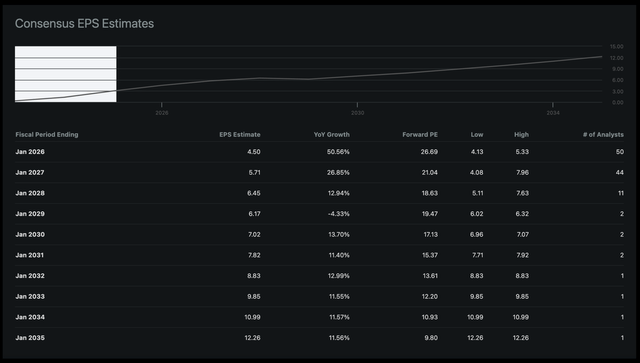

从最近几个季度的业绩来看,英伟达的增长率再次放缓。然而,从最近几个季度的盈利修正数据来看,分析师对未来几年的前景仍然越来越乐观,并上调了每股收益预期,尤其是营收预期。

从分析师对未来几年的预测来看,我们对 2026 财年的增长预期仍然很高,对 2027 财年的预期也相当高。但在 2027 财年之后的几年里,分析师再次预计增长率会更合理。尽管英伟达仍有望以两位数的低位增长(如果该公司能够实现这一目标,这是一个非常高的增长率),但与英伟达在过去几个季度报告的增长率相比,这根本无法相比。

例如,增长将来自汽车部门。在上次财报电话会议上,管理层表示,预计 2026 财年的年收入约为 50 亿美元,而 2025 财年的收入约为 17 亿美元,这将使收入增长近三倍。

此外,可以乐观地认为,未来几年游戏收入也将再次增加。从过去几年的数据来看,整个游戏行业在过去三年中都举步维艰——当根据通货膨胀调整收入后,整个行业的游戏销售额甚至出现下降。

但当然,数据中心收入决定了营收如何发展,因为它产生了 90% 以上的收入。因此,所有其他部门——即使收入增加一倍或三倍——也很难对营收增长做出有意义的贡献。人们寄予厚望的是,Blackwell 芯片比 Hopper 100 有了很大的改进。在财报电话会议上,管理层评论道:

Blackwell 专为推理 AI 推理而设计。与 Hopper 100 相比,Blackwell 可增强推理 AI 模型,令牌吞吐量可提高 25 倍,成本可降低 20 倍。这是革命性的。Transformer 引擎专为 LLM 和前端专家混合而构建。其 NVLink 域可提供 14 倍于 PCIe Gen 5 的吞吐量,确保应对日益复杂的大规模推理所需的响应时间、吞吐量和成本效率。各行各业的公司都在利用 英伟达的全栈推理平台来提高性能并削减成本。

在 2025 财年第四季度,Blackwell 的销售额已达 110 亿美元。不仅需求非常强劲,而且这是该公司历史上最快的产品增长,速度和规模都是前所未有的,而英伟达正在迅速增加供应以扩大客户采用率。

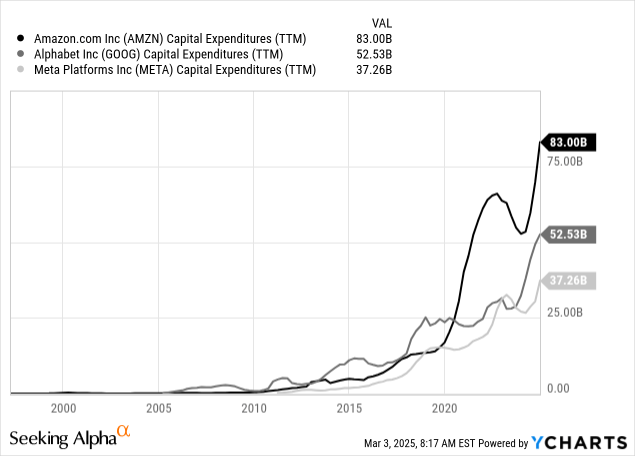

很难估计未来几年对 AI 基础设施的需求。阅读各大科技公司的财报电话会议时,似乎所有公司都在增加对 AI 基础设施的支出。这些支出大部分将流向英伟达,因为主要竞争对手似乎仍无法与英伟达的芯片质量相媲美——至少在用于 AI 和大型语言模型的芯片方面。

其他大型科技公司如 Meta和谷歌也在 AI 基础设施上投入巨资。

然而,这些公司在预计 2025 年增长 50% 的情况下必须以高速度增加支出,没有任何一家大型科技公司会以如此高的速度增加资本支出。未来几年,不仅早期采用者和大型科技公司将投资人工智能,而且传统的快速追随者也将投资人工智能。这些公司可以推动额外的增长。

另一方面,主要由大型科技公司提供基础设施,因为许多小公司可能会依赖大型科技公司的 AI 基础设施,并使用亚马逊 AWS、微软 Azure 或谷歌云的服务。这使得很难估计未来几年的资本支出(以及英伟达的销售额)会有多高。

当然,我们还必须考虑许多其他风险。一般来说,在经历了一段极高的增长期后,销售停滞甚至下降一段时间的可能性并不大。当然,这不是自然规律,但这种情况发生的可能性很大,因此我们应该考虑。

另一个风险是几周前的DeepSeek,这导致英伟达的单日跌幅大幅增加。有很多关于DeepSeek和人工智能泡沫的文章发表,非理性繁荣或泡沫破裂等词被频繁提及。

除了人工智能泡沫最终是否会破裂的问题之外,长期来看,重要的问题是效率更高的法学硕士是否会导致对 英伟达芯片的需求下降。当然,未来几年需求将会增加——即使有了更高效的LLM。但增长可能会放缓。

另一方面,投资数据中心和电力(因此也会受到需求下降的影响)的Brookfield Asset Management在上次收益电话会议上对 DeepSeek 的模型发表了评论:

我们心中有两件重要的事情需要认识到。一是,对人工智能基础设施的需求预测明显高于市场在供应方面能够合理供应的水平。即使存在一些效率因素,可以大幅减少未来的需求,供需失衡仍然非常有利于供应商和开发商,这为我们创造了巨大的机会。我们不会在这个领域按照规格进行构建。我们只根据与大型超大规模企业签订的长期合同进行构建,这些企业是全球最大的信贷交易对手之一。因此,DeepSeek 的头条新闻并没有改变我们的方法。

从长远来看,该行业将继续保持高速增长。但英伟达需要在未来几年持续保持高增长率。这些以高估值倍数交易的股票面临的一大风险是,哪怕是最微小的失望迹象也会导致投资者对估值倍数是否合理产生巨大怀疑。这通常会导致大幅抛售(而且往往是相反方向的夸大)。

我们不应忽视英伟达目前拥有巨大的市场份额,而且由于这种主导地位和由此产生的定价能力,该公司还报告了极高的利润率。竞争加剧可能会导致利润率下降,并给英伟达带来一些压力,使其更难以快速增长利润。

除了这些风险之外,我们还应该密切关注经济。美国经济崩溃也会产生一些问题(至少持续几个季度或几年)。当情绪发生变化,企业投资减少时,这种情况通常就足够了。这通常很难想象,但这种情况可能会发生得非常快,并引发连锁反应。随着关税和贸易战的开始,以及几个早期预警指标显示相当高的困境程度,分析师认为我们应该非常谨慎。

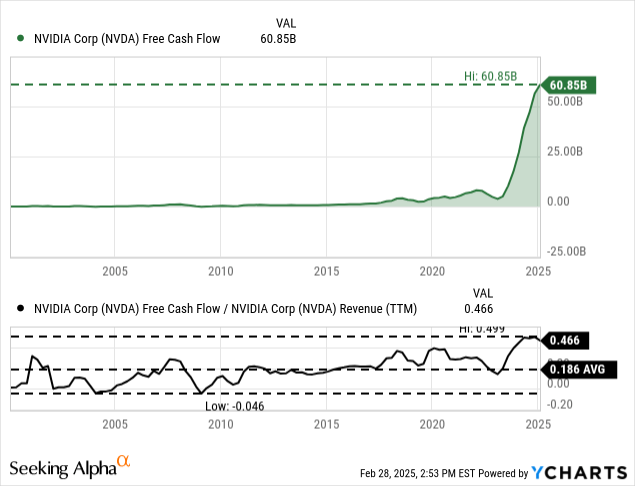

总的来说,始终要考虑要为一家公司(或股票)支付多少钱,这决定了什么是好的投资,什么不是。英伟达目前的市盈率为 42 倍,自由现金流为 50 倍。从过去几个季度的数据来看,英伟达的估值正在增长。

当然,50 倍的自由现金流仍然不便宜,但英伟达仍然在高速增长,极高的增长率可以证明高估值倍数是合理的。

回答股票估值是否合理的问题,更好的方法是使用折现现金流计算。我们再次使用通常的 10% 折现率(因为这是我们至少希望实现的年回报率)和最新报告的流通股数(247.06 亿股)进行计算。

作为计算的基础,我们可以取过去四个季度的自由现金流,即 608.5 亿美元。现在,让我们使用分析师对未来十年的假设(见增长部分)进行计算,然后以 6% 的增长速度增长直至永久增长。这导致 英伟达的内在价值为 125.83 美元,表明该股估值合理甚至略微低估。

但我们必须问,这些假设有多现实。尤其是在考虑自由现金流利润率时,我们必须得出这样的结论:当前的情况非常特殊,不应该押注英伟达在未来十年内报告类似的自由现金流利润率。在过去十二个月中,利润率为 46.6%,而长期平均值仅为 18.6%。再加上竞争加剧的风险和可能面临非常困难时期的经济,分析师会非常谨慎地认为英伟达的估值合理。

最后,英伟达未来几个季度的下行风险大于上行潜力。从长远来看——十年后——该股可能会以更高的价格交易。但如果必须押注 英伟达六个月或十二个月后的股价,那它的价格不会更高。