随着2025年国内政策发力预期向好,以及海外市场波动性的加大,港股市场在近期迎来了以AI浪潮为主导的资产重估行情,多家外资投行纷纷表示看多中国资产,全球资金也有将目光聚焦中国权益资产上的趋势。

从2月全球重要股指表现看,海外股市涨跌不一,而港股则在全球股市中涨幅领先。恒生指数累计涨幅/最大涨幅13.4%/21.8%,恒生科技指数累计涨幅/最大涨幅为17.9%/33.1%。相对而言,A股市场表现稍弱,但整体同样呈现上涨趋势。沪深300指数2月累计涨幅/最大涨幅1.9%/5.6%,创业板指累计涨幅/最大涨幅5.2%/11.2%。

从资金流向看,本轮港股行情主要由流动性改善推动,外资的阶段性回流在其中发挥了重要作用。当前港股科技板块的成交活跃度已经较高,资金或存在调仓需求。同时随着两会政策的出台以及港股年报窗口期的到来,港股价值板块的逻辑将逐渐显现。

在政策持续发力,市场整体盈利周期呈现修复的前提下,业绩表现优秀的港股通标的或存在较大的估值回升空间。向后展望,港股还有多少修复空间?又有哪些资产值得关注?

1、外资如何参与中国资产重估?

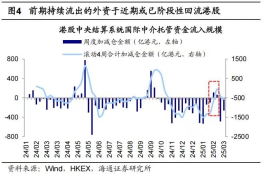

2024年,由于中国宏观环境面临较为波折复杂的情况,海外资金在避险情绪的推动下出现持续净流出。根据wind数据,截至2025年3月4日,港股外资累计流出超7300亿港元。但自2月以来,外资流出港股的幅度或已阶段性收窄,甚至一度转向净流入,而对应期间的港股走势也明显回暖。

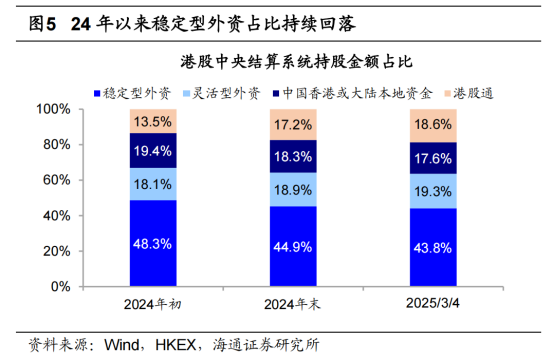

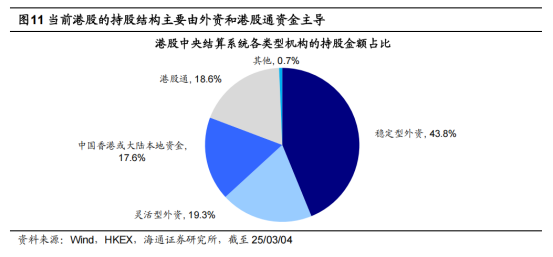

海通证券研报指出,本轮回流外资或以短线灵活型外资为主,但长线稳定型外资或也出现回流。截至3月4日,稳定型外资占比自24年初的48.3%回落4.5个百分点至43.8%,而灵活型外资、港股通的占比同期则分别上升1.2个百分点、5.1个百分点。

从行业层面上来看,本轮港股是在外部宏观不确定性较大的背景下开启回升行情,主要推动力来自DeepSeek消息发酵带来的市场效应,核心为AI产业催化,因此内外资均表现出对港股科技股的强烈偏好。从外资流出行业看,外资主要流出零售、银行、汽车等泛消费、红利行业。

综合来看,以港股外资为代表的外资回流已展现了对中国资产的认可,后续还存在较大程度的流入空间。海通证券研报指出,中国市场对于外资回流的预期较低,伴随国内宏微观基本面回暖叠加A股市场行情修复,未来增量外资资金或有望继续流入中国市场。

2. 港股修复空间怎么看?

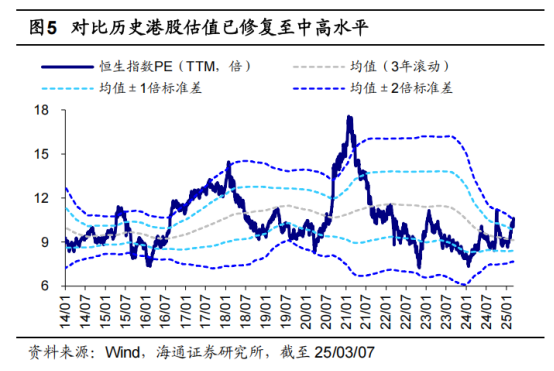

本轮港股行情始于1月13日,目前已连续上涨近两个月。从估值水平而言,港股市场的估值已修复至中高位水平,但对比海外估值仍算得上便宜。截至2025年3月7日,恒生指数PE(TTM)达到10.6倍,位于近10年以来62%的分位水平,是近10年平均估值两倍以上的水平。但对比国际上其他的市场指标,当前恒生指数估值分位数在全球范围内处于中等水平。

就成交情绪来看,港股市场的成交明显放量。恒指成交额从1月底的516亿元升至3月7日的3832亿元,2月以来成交逐渐放量。尽管从卖空比来看,港股卖空情绪仍处于历史均值附近,约为14.2%,但其卖空占比回落趋势明显。

就风险偏好来看,港股的风险溢价升至中高水平,预期波动率仍有上修空间。截至3月7日,港股风险溢价率为6.42%,处于近10年的71%分位。恒指波动率指数(衡量港股市场30个交易日的预期波幅)从1月底的21.6升至3月7日的28.7,明显高于14年以来21.3的均值,但不及去年924行情最高值40.1,可见投资者预期仍有继续上修的空间。

3. 关注港股通标的估值重估效应

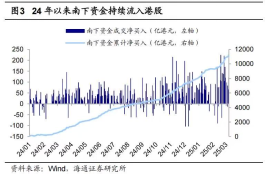

截至2025年3月4日,在港股中央结算系统各类型机构的持股占比中,港股通持仓的占比达到18.6%,对市场具有重要的影响力。从资金流速来看,自1月15日港股行情启动以来,港股通累计流入金额达到2000亿元,同样是本轮行情的重要支撑力量。

从流入板块来看,港股通相较外资而言更加“均衡”。除了受益于Deepseek概念催化而大涨的软件服务与半导体板块,港股通还流入了零售、银行、制药、汽车等其他板块,是当前港股行情向其他板块扩散的主要力量。

不过正如前文所言,在短期内积累较多涨幅的港股市场目前存在获利回吐的需求,因此在选择投资标的时需要注意时点,回避港股板块迁移,资金“高低切”过程中带来的估值损失。推荐关注标的:环球新材国际(06616)、优必选(09880)、贝壳(02423)、舜宇光学(02382)、小米集团(01810)、浪潮数字企业(00596)。