年初至3月17日,纳斯达克指数下跌8%,恒生科技指数上涨31%,二者分化显著。

“东升西落”的叙事自年初演绎至今,中美科技股的分化超出此前市场预期,后续恒科代表的中国科技板块,能否走出过去几年纳指的类似单边行情?

近期与市场机构的沟通交流中,下述视角值得关注:

(1)恒科能否打通“经济基本面提供EPS保障+AI叙事打开估值空间”的任督二脉?

在过去几年的行情演绎中,AI叙事的不被证伪,对Mega7估值的拔高起到了关键作用。但是,估值长期在高位维持扩张,仅凭AI事件性催化,可能是不够的,毕竟AI在应用端无法立即提供营收帮助,大量资本开支在短期无法见效。

因此,AI带来的估值提升,可能更多是为行情提供了张力,而不是基础。相反,美国经济基本面在过去几年整体稳健,甚至多次超预期,为整体美股的EPS稳健增长,提供了坚实的后盾,类似谷歌(GOOGL.US)的广告收入、英特尔(INTC.US)的PC收入,背后实质还是经济向好、居民消费能力看涨的反映。如果没有经济和EPS在搭台,AI叙事很难唱戏。

从目前情形来看,国内AI叙事进展良好,重要的突破正在阶段性推出,从AI叙事提升估值的角度看,恒科和A股并不缺少土壤。后续更加关键的是,国内经济和消费能否大幅跟进,对阿里(09988)、腾讯(00700)、小米(01810)等公司的营收形成稳定贡献,进而EPS稳定增长。

因此,后续国内刺激政策仍然必不可少,国内经济的强有力复苏,在这场中美科技股比拼的大戏中,不能缺席,仍然可以期待更多政策的出台。

(2)恒科能否重现2013年互联网+行情中的“股市上涨带动盈利改善”的正反馈机制?

2013年互联网+行情,正好处于经济阶段性底部、政策环境相对中性的环境下展开。彼时,互联网+相关公司一方面获益于行业主题的兴盛而估值抬升,另一方面在盈利侧出现了和市场繁荣的正反馈机制:由于互联网商业模式的特殊性,导致股价的上涨,在短期可以带动公司盈利的走高,进一步拉升估值和股价。例如,东方财富、同花顺等代表的新型互联网证券业务,与市场行情直接挂钩;游戏公司股价上升,则可以提供更多融资进行资金的投入和玩家引流,进而提升游戏的盈利和估值。

本轮AI行情,在这一正反馈的渠道上,则相对逊色。一方面,股价的走牛,较难在短期迅速转化为公司的AI业务营收;另一方面,本轮港股强势程度远高于A股,受制于参与途径,大陆普通投资者能够享受的收益或受限,对本土消费贡献存疑。

但经济和市场是一个动态的过程,预期在其中的作用尤其重要,后续市场和盈利的互动,仍需要紧密观察。

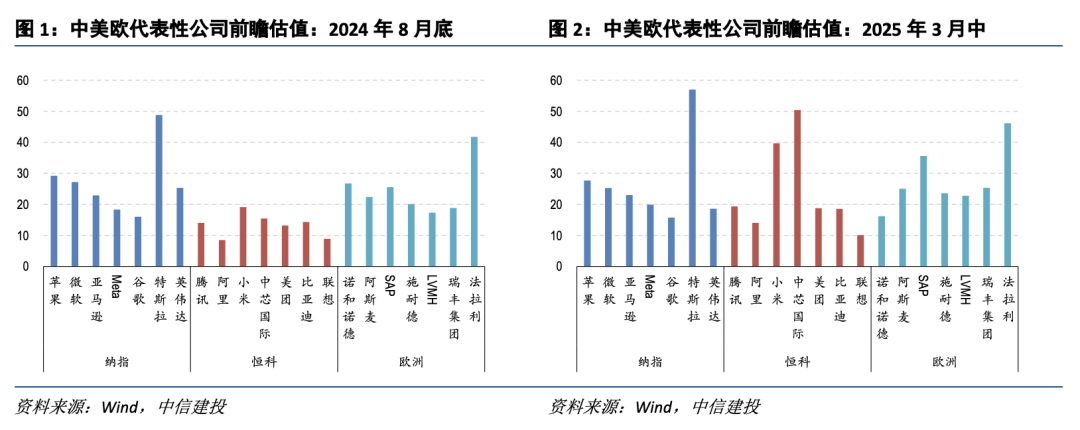

(3)恒科与纳指的估值差距在收敛后,后续如何演绎?

恒科和A股的本轮行情,重估是重要一环。那么,重估的标准到底如何界定?这直接影响到市场未来的空间。

目前市场的思路主要有二:

第一,参考A股历史上的大牛市,在顶峰阶段一般存在一定的高估倾向,目前市场进入到一轮多头叙事中,交易的趋势性需要重视,只要逻辑没有被全面证伪,拐点可能不会轻易出现,A股和恒科仍有较大的估值想象空间,采取跟随市场战略相对合适。

第二,但另一方面,若横向对比纳指和欧洲股市(年初以来同样大幅走高),恒科估值对其的差距已经大幅收敛、甚至接近,短期向上突破或面临难度。

2024年8月,纳指Mega7的平均前瞻估值在23.2倍左右(不考虑特斯拉),欧股龙头公司在25倍左右,而恒生科技代表性公司则在13倍左右,差距明显;到2025年3月中旬,纳指Mega7的平均前瞻估值降至21.7倍(不考虑特斯拉),欧股小幅上升,而恒生科技升至24.4倍(但主要小米),中美欧三地的龙头估值基本相当。这一背景下,欧美外资是否会进一步增配恒科,还需要观察。

但是,这不意味着恒科估值严格筑顶,考虑到美股在阶段性底部,后续若回归至之前水平,估值有10%左右修复空间,恒科也可以跟随同等扩张。

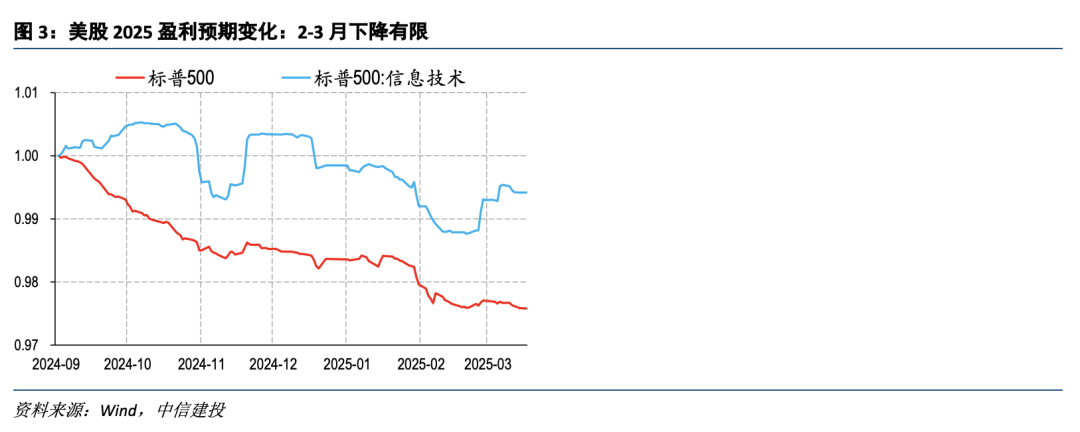

(4)美国衰退压力多大,对美股盈利拖累如何?

东升西降的逻辑中,纳指若持续走低,外资再平衡诉求上升,客观上会有助于中国股市的重估。关于美股的趋势性下跌,主要逻辑包括:中国的科技挑战、欧洲的增长挑战(稍后讨论)、以及美国的衰退压力。

近期,由于美国消费等数据的弱势、以及特朗普政策的不确定性,市场对于美国经济衰退的担忧上升,一旦衰退兑现,美股会在盈利拖累下出现更大程度的下跌。

但是,从数据上来看,这一逻辑的前景仍需要观察,美股并非在定价重大衰退。一方面,美国经济数据虽然有短期波动,但衰退风险仍可控;另一方面,近期美股虽然下跌,但整体盈利预期并未持续下修,标普整体趋稳,而科技板块甚至有所修复。

(5)欧美资金后续会接力吗?

本轮重估中,南向资金成为主力,此外,韩国等亚太资金也有明显流入,但欧美资金大幅增配的迹象并不明显。目前的资金再平衡,似乎主要集中在国内预期的改善、亚太和新兴市场范围(例如印度股市表现不佳,外资撤出)。

这意味着,欧美资金可能对中国市场的反应整体更慢,需要更确信的证据,才会接力行情。

但是,这也意味着,后续外资的空间依然很大,同时,国内资金证明了在定价权上仍有优势,即使后续美国加大对华投资限制,A股和港股也并非不能应对。

(6)德国能不能再助攻一把?

本轮权益市场的重估和再平衡,不仅局限在中美,欧洲资产年初以来同样大涨。近期德国财政扩张计划,使得市场憧憬欧洲能够打破过去几年美强欧弱的宏观环境,更加均衡的全球市场,对于A股港股而言,将是更好的外部环境。

目前欧洲资产的交易,更多还在预期层面,后续是否真正兑现,我们还需要观察几个关键节点:第一,德国议会是否最终通过、以及通过的实际计划内容;第二,欧央行是否会配合财政扩张进行货币宽松,如果没有,则经济的刺激效果将大打折扣;第三,实际基建等推进情况和经济数据的改善。

风险提示:

美国通胀上行超预期;新兴市场出现货币和债务危机;美国经济衰退超预期;欧洲能源危机超预期;全球地缘风险加剧。

本文来源自“中信建投证券研究”公众号,智通财经编辑:蒋远华。