美元资产海外投资者

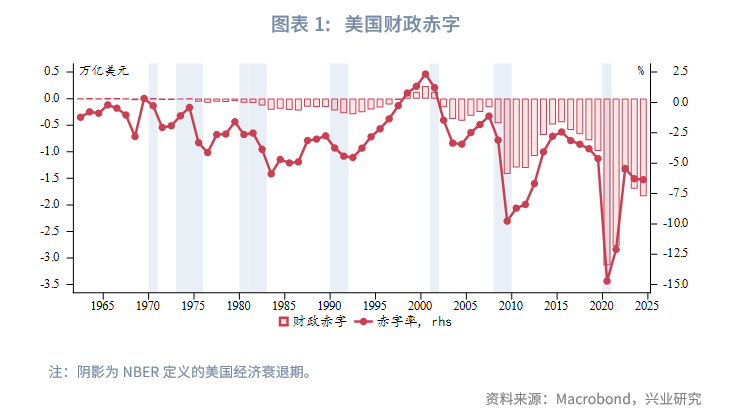

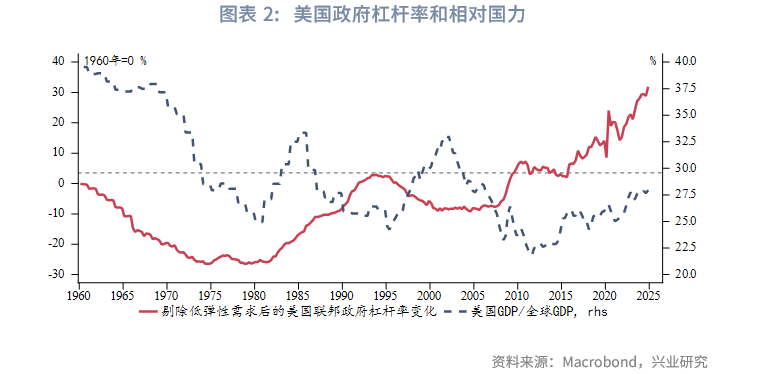

2020年以来,美国一直保持着较高的财政赤字水平。这不同于以往在经济衰退期赤字扩张、在经济复苏期收支再平衡的财政模式。在剔除海外投资者和美联储等“低弹性需求”后,2015年后美国政府杠杆率已经攀升至信用货币时代的“未知领域”。这也是美元汇率和货币“含金量”、美债期限溢价和杠杆率两组正相关性重建的时点,也可以看作美元体系开始动摇的原点。

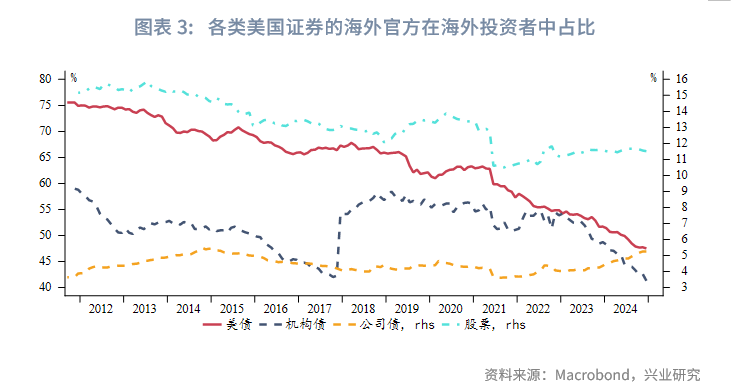

在中国大陆和日本持续减少美元资产后,欧元区已经跃升为美国最重要的海外债权人。同时,加拿大央行选择清零官方黄金储备、增加美元储备资产。欧元区和加拿大可谓美元体系的忠诚捍卫者,然而依然未能幸免于特朗普的关税大棒。由于官方投资者在海外投资者中的占比显著下降,目前欧洲投资者对于美国股票、企业债的价格弹性明显上升。尤其值得关注的是,目前美国企业债OAS已经处于临界值,若欧洲投资者因贸易争端抛售企业债,叠加欧元区在美股也有较高占比且追涨杀跌,可能对美股造成新一轮冲击。

2020年以来,美国一直保持着较高的财政赤字水平。这不同于以往在经济衰退期赤字扩张、在经济复苏期收支再平衡的财政模式。尽管美元作为全球本位币,美国财政赤字并没有硬性的外部约束,但美国与主要债权国的贸易争端强化了市场对于美国债务水平和美元地位的质疑。本文尝试从美国债务水平和海外投资者结构性变化两个视角展开分析。

一、剔除“低弹性需求”后的美国政府杠杆率

BIS(2018)的工作论文指出海外央行对于美国国债的投资需求“没有价格弹性(price-inelastic)”即官方投资者对于债券价格(收益率)的波动并不敏感,因为贸易获得大量美元外汇储备,投资需求是刚性的。次贷危机后,美联储也通过量化宽松(QE)政策大量购买美国国债。美联储的购债行为是出于执行货币政策的需要,同样可以认为不具有价格弹性。目前海外投资者和美联储仍合计持有近50%的美国国债,因此在衡量美国政府杠杆率的可持续性时需要剔除海外投资者和美联储持有的美国国债。

具体而言,定义美国政府杠杆率为“美国国债总量/美国名义GDP”,再分别计算“海外投资者持有的美国国债/美国名义GDP”和“美联储持有的美国国债/美国名义GDP”。以美国政府杠杆率减去后两者,即为剔除“低弹性需求”后的美国政府杠杆率。以1960年为基期,计算1960年以来美国政府杠杆率的相对变化。

2015年后,剔除“低弹性需求”后的美国政府杠杆率开始持续攀升,并远超布雷顿森林体系崩溃后的最高水平。这也和美元汇率与“含金量”正相关性重建的时间点一致[1]。以美国GDP/全球GDP衡量美国相对国力,当前美国政府的负债水平和相对国力已经显著失衡。美国相对国力下降叠加政府债务的大幅膨胀,海外投资者对于美元体系的信心动摇,不再愿意为美国债务“买单”。从美国财政部TIC报告看,美国国债的官方投资者占比已经从2012年的75%以上降至当前不足50%。海外投资者也同样抛弃了具有“准主权”性质的美国机构债券,“没有价格弹性”的投资者大量离场。美联储缩表更是加剧了这一趋势。

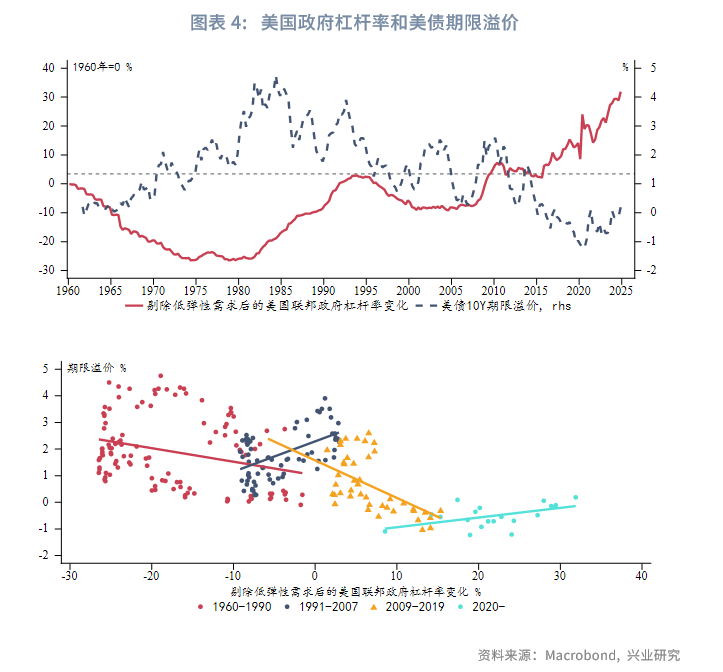

美国国债期限溢价和杠杆率的关系也反映了投资者倾向的变化。在布雷顿森林体系崩溃前夕至1990年可以看作美元信用重建的时期,期限溢价和杠杆率相关性较低。在当时国际货币体系重塑、高通胀、美国相对国力急剧下降的背景下,期限溢价持续攀升,对于美国债务的相对收缩并不敏感。90年代至次贷危机前,美国相对国力恢复,美元信用重建,美国政府的财政再平衡带来债务收缩,美元资产相对“稀缺”,期限溢价与杠杆率高度正相关。次贷危机后至2019年,期限溢价对杠杆率再度脱敏,主要受到美国相对国力回升和美联储QE的影响。2020年后,期限溢价和杠杆率重建正相关,市场开始关注美国财政赤字货币化,同时特朗普与美国主要债权国的贸易争端进一步动摇了美元体系的根基。

二、海外投资者结构性变化

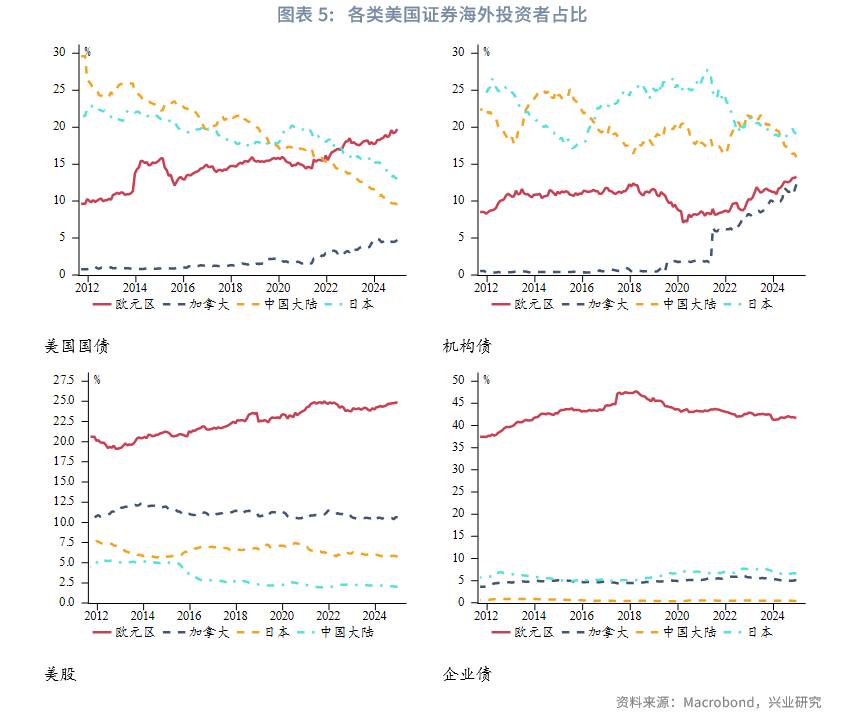

自2017年特朗普第一个任期以来,美国证券的海外投资者结构已经发生重大结构性变化。除了上文提及的海外官方投资者大量离场,主要债权人排序也发生变化。目前日本、中国大陆持有的美国国债持续下降,分列二、三位,欧元区已经成为美国最大海外债权人。加拿大在清零官方黄金储备后持有的美国国债和机构债持续增加,在海外投资者中的占比显著提升。此外,欧元区在美国企业债的海外投资者占比中“断崖式”领先,占比高达41%,在美股海外投资者占比也攀升至25%。

在近十余年各国央行增加黄金储备的风潮中,欧元区各经济体和欧央行均按兵不动,加拿大央行更是逆势清零了官方黄金储备。可以说欧元区和加拿大是美元体系的忠诚捍卫者。然而这并未能让其幸免于特朗普的关税大棒。考虑到当前官方投资者占比大幅下降,海外投资者的投机性可能增强,新一轮贸易摩擦或许会导致欧洲和加拿大投资者减少美元资产配置。接下来我们分析TIC口径下的欧元区和加拿大持有的美国证券资产情况。

2.1 欧元区

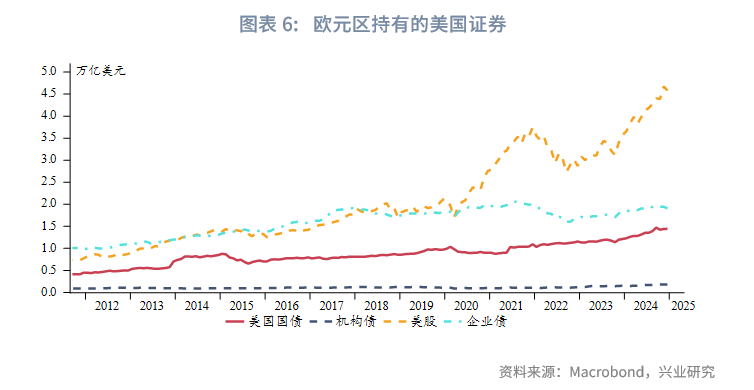

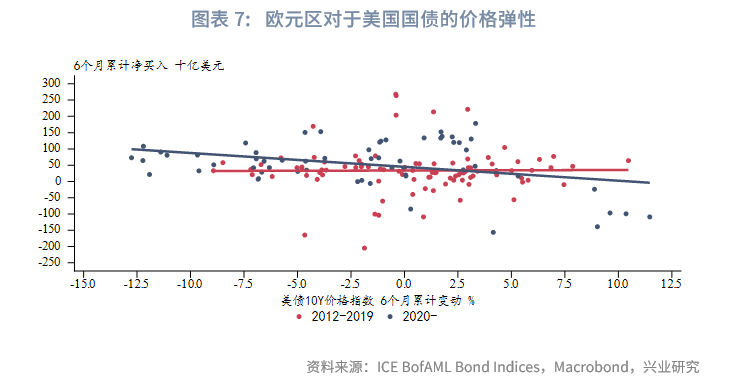

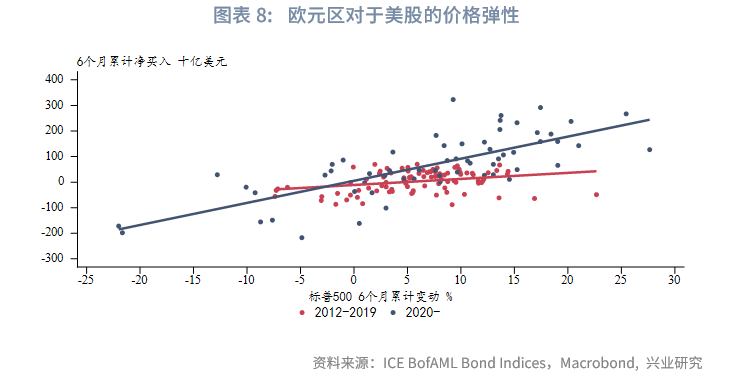

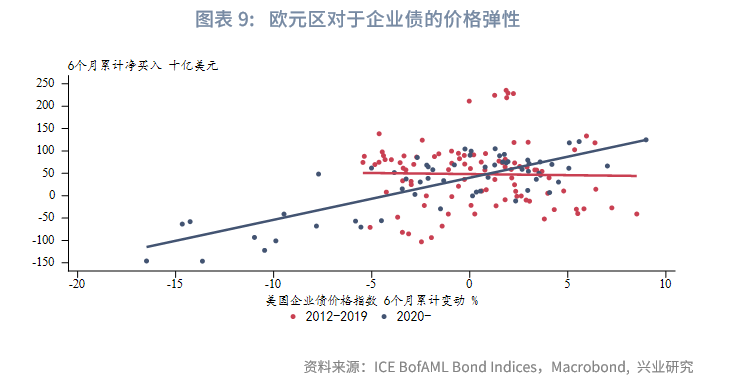

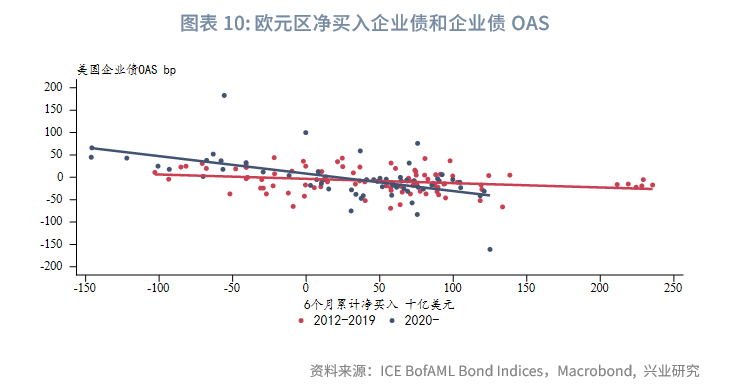

欧元区持有的美国证券资产中占比最高的是美股、企业债,其次才是美国国债。由于TIC是以市值计算持仓量,为了还原实际的净买入量,需要剔除估值因素。分别以ICE BofAML Bond Indices的美国国债10Y价格指数和美国企业债价格指数作为美国国债和企业债基准,以标普500指数作为美股基准,剔除估值变动。研究剔除估值变动后的净买入和基准资产价格的相关性,我们发现:(1)欧元区投资者对于美国国债的价格弹性总体较低,即便是2020年后对于价格波动依旧不敏感。(2)欧元区投资者过去对于美股、企业债的价格弹性也较低,但是2020年后价格弹性显著提升,具有明显的追涨杀跌倾向。(3)由于欧元区在美国企业债具有举足轻重的地位,其买卖行为对美国企业债OAS会产生显著影响,尤其是2020年后随着投资者价格弹性提升,两者具有高度负关性。即欧元区净卖出会推升美国企业债OAS,使得信用利差走阔。

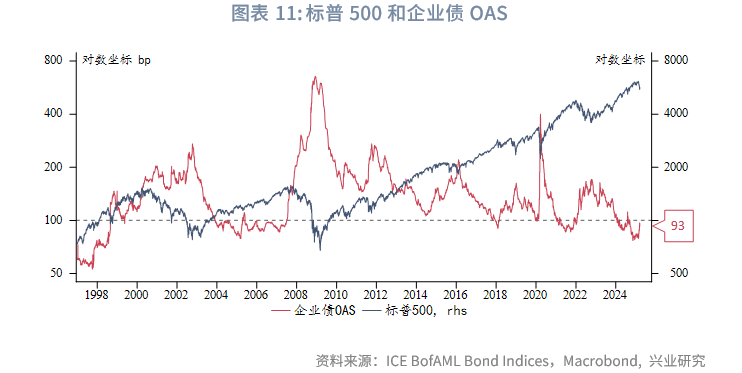

需要特别关注的是,美股和企业债OAS的高度联动,当企业债OAS超过100bp时,美股往往遭遇阶段性下跌。目前OAS已经处于临界值,若欧元区抛售企业债,叠加欧元区在美股较高占比且追涨杀跌,可能引发美股再度大跌。

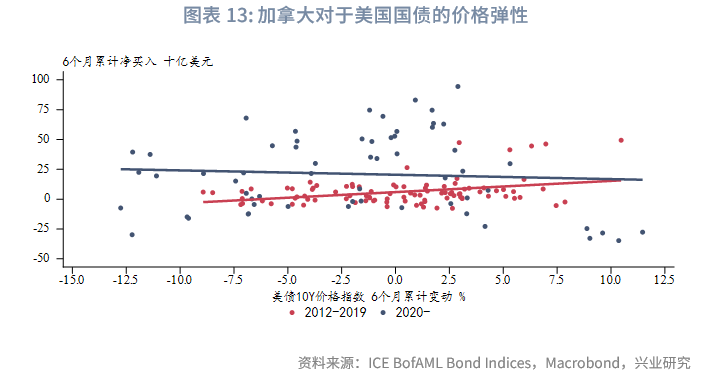

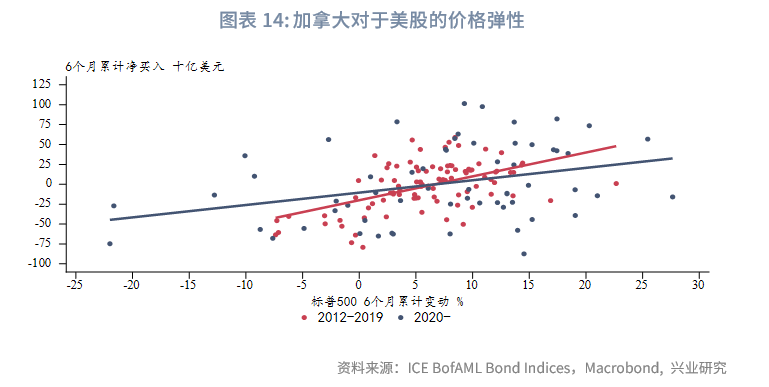

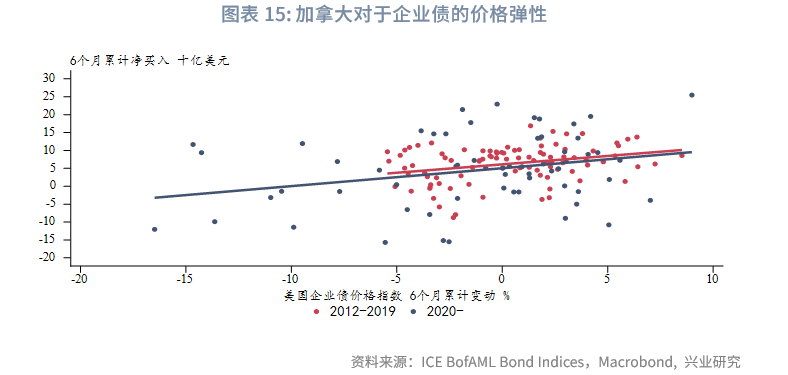

2.2 加拿大

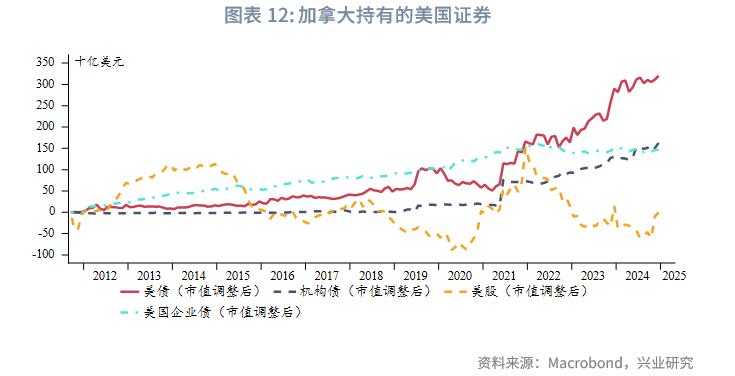

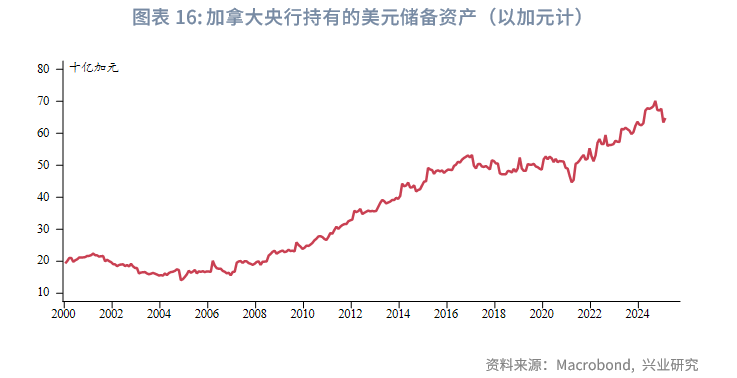

加拿大持有的美国证券主要是美股,其次是美国国债和企业债,持有的机构债数量也在近年显著增长。以分析欧元区持仓的方法同样对加拿大持仓加以分析。我们发现:(1)加拿大投资者对于美国国债的价格弹性总体较低。(2)加拿大投资者对于美股的价格弹性在2020年后略有下降。(3)加拿大投资者对于美国企业债的价格弹性在2020年前后基本一致。2020年后加拿大央行持有的美元外汇储备资产持续增长,加拿大投资者对于美国国债的低价格弹性和对于美股的价格弹性下降很可能与加拿大央行清零官方黄金储备、转而增加美元资产配置有关。值得注意的是,今年1月加拿大央行的美元储备资产出现了明显下降,这或许也是对于美国加征关税的一种回应。

三、结论

自2017年特朗普首个任期以来,美国债务持续膨胀,剔除“低价格弹性”需求后的政府杠杆率攀升至信用货币体系时代的“未知领域”。与此同时,美元汇率与货币“含金量”、美债期限溢价与杠杆率的两组正相关性重建,可见市场对于美元体系的信任明显下降。欧元区已经超过中国大陆和日本成为美国最重要的海外债权人,同时加拿大的占比也明显上升。然而特朗普的关税大棒却指向这两大美元体系的捍卫者。尤其是当前欧元区对于美国股票、企业债的价格弹性较高,并且当前企业债OAS已处于危险的临界值。若美欧关税争端刺激欧洲投资者从美元资产撤离,可能对美国股市和企业债造成新一轮冲击。

文章来源:兴业研究公众号