金吾财讯 | 3月23日晚间,映恩生物在港交所公布了聆讯后招股书,计划于近期启动招股事宜。作为又一家“B”字标的港股医药企业,映恩生物目前以癌症治疗为核心方向,聚焦靶向ADC药物的研发,同时探索自身免疫性疾病领域。

对于尚未盈利的医药企业而言,当下的财务业绩难以作为参考,而相关的医药研发专业知识又太过深邃,投资者往往会通过公司的机构投资者参考其潜力。从这点上来说,映恩生物可以算得上“背景丰厚”。只是考虑到近年来过讯的B字标的上市公司数量锐减,且破发情况较多,打新交易者同样需要注意其中风险,酌情考虑是否参与。

以下为公司的招股信息。

公司全称:映恩生物(DualityBiotherapeutics,Inc.)

独家保荐人:摩根士丹利、杰富瑞、中信证券、中信里昂、中金、招银国际

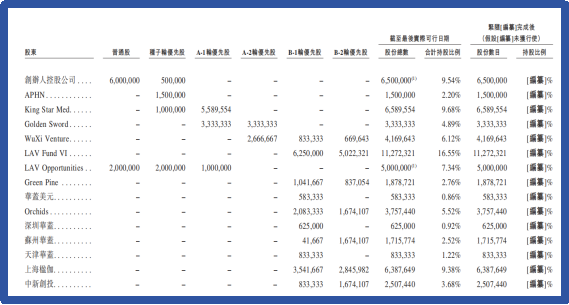

控股股东:朱忠远,通过其控股的BVI公司直接持股9.54%,同时通过股权激励计划持股比例或可提升至23.53%,惟须受该等购股权的条款及条件所规限。

其他主要股东:礼来亚洲基金(16.55%)、King Star Med(9.68%)、药明生物WuXi Venture(6.12%)、中国生物制药Golden Sword(4.89%)、华盖资本(5.52%)、元禾控股(3.68%)

礼来亚洲基金为全球知名的生物医药投资机构,是映恩生物重要战略投资者。

KingStarMed是一家专注于医疗健康及生物技术领域的投资基金。

药明生物为知名港股上市公司,与映恩生物在ADC药物的研发和生产方面有着深度的合作。

中国生物制药为国内医药行业的龙头企业,在药物研发、市场拓展等方面为映恩生物提供支持。

公司基本面画像:聚焦癌症治疗的靶向药物研发,5项处于临床阶段

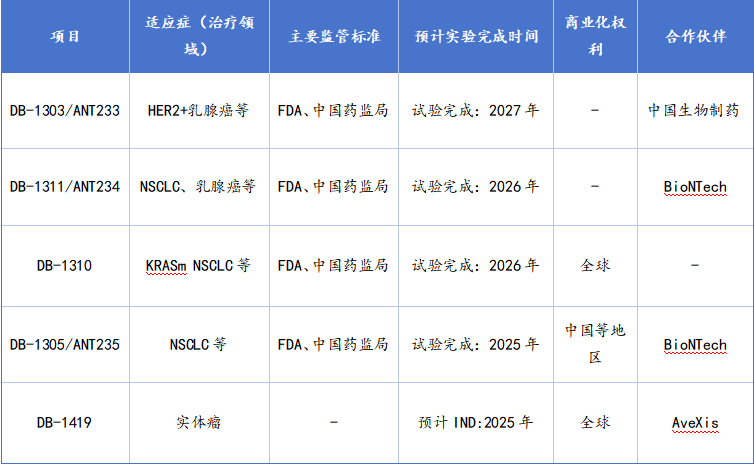

招股书显示,映恩生物是一家专注于抗体偶联药物(ADC)研发的创新型生物医药公司,致力于为癌症和自身免疫性疾病患者提供新一代的治疗方案。截至最后可执行日期,公司目前拥有12款自主研发的ADC候选药物,其中有5项处于临床阶段,并已获得美国食品药品监督管理局(FDA)和中国国家药品监督管理局(NMPA)的研究用新药(IND)批准。

数据来源:公司招股书

其中,公司针对乳腺癌、子宫内膜癌等晚期实体肿瘤症状的靶向HER2ADC药物,已进入Ⅱ期临床,获FDA突破性疗法认定,并与BioNTech、三生制药等达成全球合作;针对小细胞肺癌、食管鳞状细胞癌等症状的靶向B7-H3的ADC药物已获FDA快速通道及孤儿药资格,并与BioNTech合作开发全球权益。

招股书显示,在全球ADC药物研发领域,映恩生物凭借其先进的技术平台和丰富的研发经验,已成为国内ADC领域的新锐力量。根据2024年的数据,公司在国内ADC药物研发企业中排名前10,市场份额约为2.1%。在HER2ADC细分领域,公司的DB-1303/BNT323具有较强的竞争力,有望在未来市场中占据重要地位。

公司财务情况:产品尚未上市,资产依赖可转换优先股

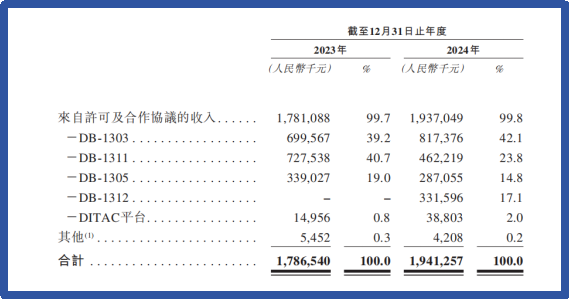

2023年—2024年期间,公司的收入分别为17.87亿元、19.41亿元,同期亏损分别为3.57亿元、10.50亿元,亏损主要是由于研发活动产生的开支以及优先股相关的金融负债公允价值变动所致。由于公司尚未有候选药物获得上市批准,因此目前没有产品销售带来的收入。目前的收入主要由对外许可及合作协议贡献。

数据来源:公司招股书

从成本端来看,公司当前最大的开支产品研发开支,包含技术服务开支、员工成本等,2023年—2024年期间,公司研发开支分别达到5.59亿元、8.37亿元。24年研发开支大幅上涨的原因在于员工成本显著增加,从2023年的5855万元增长至2024年的2.03亿元。据公司所述,由于公司在2024年展开数项新实验,相应的有更多的临床试验以及更多患者入组,导致了成本端的增加。

截至2024年12月31日,公司资产总值规模达到20.9亿元人民币,其中现金及现金等价物达到12.09亿元。同期公司流动负债总额达到38.72亿元,其中大部分为以公允价值计量且其变动计入当期损益的金融负债(30.47亿元)。据招股书所述,负债主要是由于公司在过往发行了大量的可转换优先股用于补充资本,这类资产以流动负债的形式显示。这类优先股在完成IPO后将转换为普通股,或使集团转为流动资产净值状态。

招股书指出,在可预见的未来,随着公司推进ADC候选药物,公司将继续产生大量费用,该等费用的所需资金将由公司的手头现金、公司来自对外许可及合作协议的收入以及IPO募资共同提供。

招股书显示,公司经营可能存在以下需要关注的风险因素:

ADC药物的研发具有高风险、高投入、周期长的特点,公司的在研产品可能面临临床试验失败、审批不通过等风险

随着ADC领域的热度不断升温,越来越多的企业进入该领域,市场竞争日益激烈。

未来候选药物的潜在市场规模难以估计,或低于公司实际的预期

公司自成立起已产生净亏损,并预计在可预见的未来将继续产生净亏损

公司目前的负债水平较高,尤其是可转换优先股带来的金融负债压力较大

募资完成后,公司将把资金用于以下几个方向:

1、用于研究、开发及商业化公司的核心产品(DB-1303及DB-1311),推动其商业化落地

2、用于研发公司的关键产品,包括DB-1310、DB-1305/BNT325、DB-1419等正在进行的管线产品

3、用于为公司ADC技术平台的持续开发提供资金,推进公司的其他管线资产以及探索及开发新药物资产

4、用于运营资金及其他一般公司用途