来源:瑞恩资本RyanbenCapital

近年,茶饮企业迎来一股上市热潮。

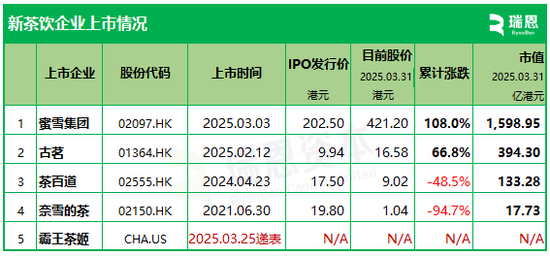

截至2025年3月31日,蜜雪集团(02097.HK)、古茗(01364.HK)、茶百道(02555.HK)、奈雪的茶(02150.HK),这4家已在香港上市,霸王茶姬(CHA.NASDAQ)已向SEC递交招股书、正在上市申请中。

就市值而言,

蜜雪集团目前为独一档的存在,其表现亦为最佳,自上市以来已累涨108%;

古茗表现位居次席,上市以来累涨66.8%,目前市值394.30亿港元;

另外两家茶百道、奈雪的茶,上市以来累计则录得跌幅。

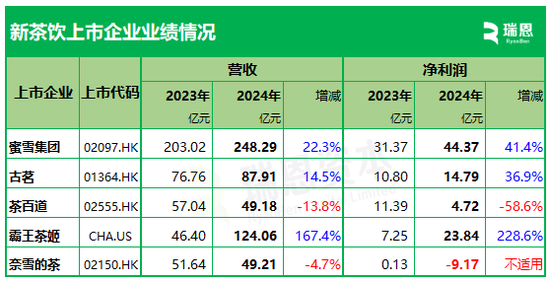

一、业绩情况

1、营业收入

就2024年营业收入而言,这5家茶饮企业中,平均收入111.73亿元(人民币,下同),较2023年同期的平均收入86.97亿元,增长28.5%。其中仅蜜雪集团的收入超过平均值。

这5家茶饮企业中,3家收入录得增长,两家录得减少。

收入增长的3家为霸王茶姬、蜜雪集团、古茗,分别增长167.4%、22.3%、14.5%。

霸王茶姬为收入同比增长率最高的企业,蜜雪集团则为收入最高的茶饮企业。

收入减少的2家为奈雪的茶、茶百道,分别减少4.7%、13.8%,这两家2024年的收入相若,均约为49亿元。

2、净利润(归属于母公司)

就2024年净利润(归属于母公司)而言,这5家茶饮企业中,4家录得盈利,仅奈雪的茶1家出现亏损。

盈利的4家平均净利润12.16亿元,较2023年同期的平均净利润21.93亿元,增长80.3%。其中蜜雪集团、霸王茶姬的净利润超过平均值。

盈利的4家茶饮企业中,3家利润录得增长,1家录得减少。

2024年,霸王茶姬以净利23.84亿元,同比增长228.6%,成为净利同比增长率最高的茶饮企业;蜜雪集团,净利44.37亿元,同比增长41.4%,为净利最高的茶饮企业;古茗亦有不错的表现,净利14.79亿元,同比增长36.9%,

茶百道,净利4.72亿元,同比下降58.6%。

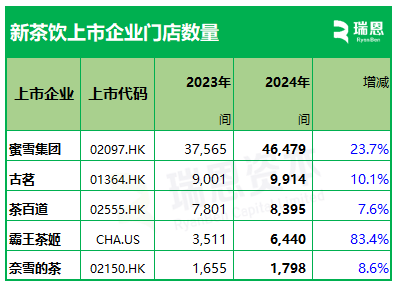

二、经营情况

1、门店数量

就门店数量而言,这5家茶饮企业都有不同程度的增长,其中:

蜜雪集团的门店数量最多,是其他4家茶饮企业总和的1.75倍之多,其门店增长速度位居第二,同比增长23.7%。不过由于其基数巨大,就绝对值而言,蜜雪集团也是门店数量增长最多的茶饮企业。

门店数量增长速度最快的是霸王茶姬,2024年门店数量同比接近翻翻,增长83.4%至6440间。

其他3家也有不同规模的增长,其中古茗的门店数量达9914间,将达成万店茶饮企业的里程碑,其2024年门店增长也达至双位数,为10.1%。

茶百道门店数量达8395间,增长7.6%。

奈雪的茶门店数量相对较少,拥有1798间门店,这也与其在拓店方面采取更谨慎的策略有关。

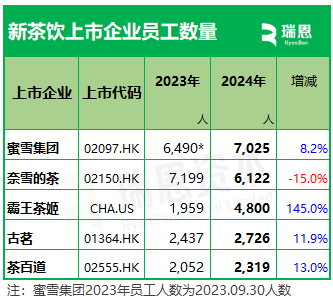

2、员工数量

就员工数量而言,这5家茶饮企业中,4家员工人数增长,1家减员:

霸王茶姬的员工人数增长最多,从不到2000人增加到4800人,同比增145%;

蜜雪集团员工人数最多,达7025人,不过增长却是最少的;

古茗、茶百道的员工人数也达至双位数的增长,分别为11.9%,13.0%。

奈雪的茶,同比减员1077人或15%。

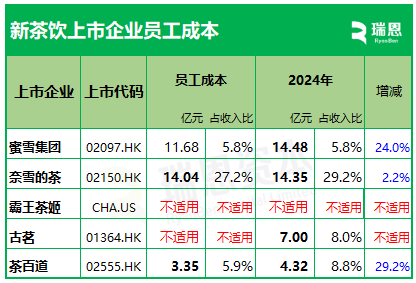

3、员工成本

就员工成本而言:

蜜雪集团员工成本最高,达14.48亿元,不过员工成本占收入比却是最低的,约5.8%;

奈雪的茶的员工成本次之,达14.35亿元,不过其占收入比是最高的,达29.2%,或与其2024年同比减员有关;

古茗、茶百道的员工成本分别为7亿元、4.32亿元,他们各自占收入比相若,分别为8.0%、8.8%。

责任编辑:王若云